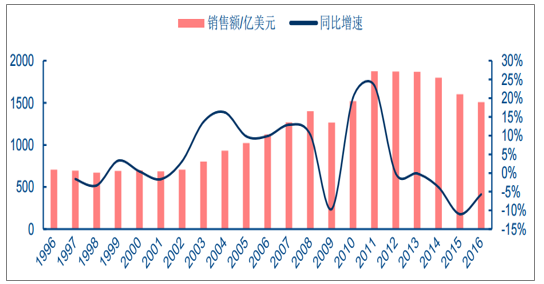

2010 年,全球轮胎市场销售额首次超过 1500 亿 美元,2011 年更是突破 1800 亿美元,来到历史峰值(1875 亿美元)。此后,全球轮胎市场 开始驶入缓慢向下通道。继 2015 年大幅下降 11%之后,2016 年全球轮胎产值再次下降 6%, 已低于 2010 年的水平。从数量上看,2016 年在全球汽车市场稳步增长以及中国汽车市场快 速增长的刺激下,轮胎市场迎来弱复苏,全球轮胎市场出货量同比增长 2%至 19.63 亿条。

1996-2016 年全球轮胎销售额及同比增速

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

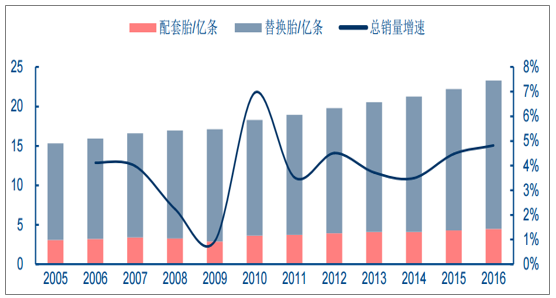

2006-2016 年全球轮胎销量及同比增速

数据来源:公开资料整理

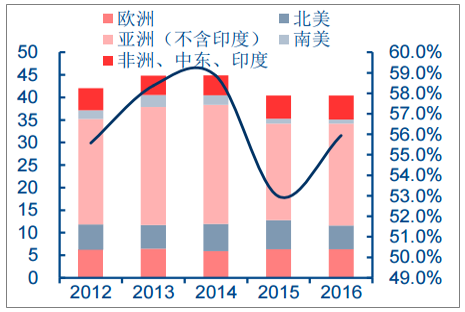

在中国市场,由于政府刺激购买汽车的政策和 SUV 的流行,乘用车原配胎需求强劲, 同比增长 14%,乘用车替换胎销量也同比增长了 8%。因为新轴重和卡车尺寸规则的实施引 起卡车替换的激增,商用车原配胎需求从 2016 年秋季开始反弹。商用车替换胎销量也从 2016 年第四季度逐渐好转,这得益于网上销售的迅速发展和经济刺激政策。但日本、东盟 各国在 2016 年的需求呈现下降态势。

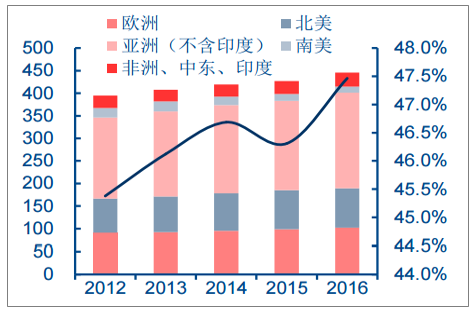

2012-2016 年各地区乘用车原配胎销量 (百万条)及亚洲(不含印度)比重

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

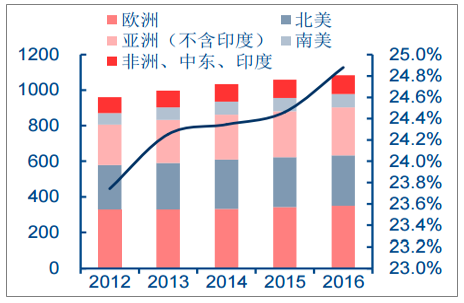

2012-2016 年各地区乘用车替换胎销量 (百万条)及亚洲(不含印度)比重

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

2012-2016 年各地区商用车原配胎销量 (百万条)及亚洲(不含印度)比重

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

2012-2016 年各地区商用车替换胎销量 (百万条)及亚洲(不含印度)比重

数据来源:公开资料整理

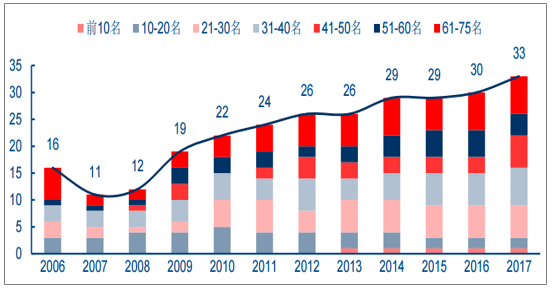

从数量分布上看,亚洲国家居于领先地位。中国企业数量最多并 迅速增加,从 2006 年的 16 家增长至 2017 年的 33 家;印度企业数量位居第 2,为 8 家; 美国企业数量略有下降,从 8 家降至 5 家;台湾、日本、韩国企业数量稳定在 3-5 家。75 强分布从 30 个地区集中至 21 个地区。

2006-2017 年全球轮胎 75 强数量分布(根据上一年销售额)

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

2005-2016 年全球轮胎 75 强销售额分布(单位:亿美元)

数据来源:公开资料整理

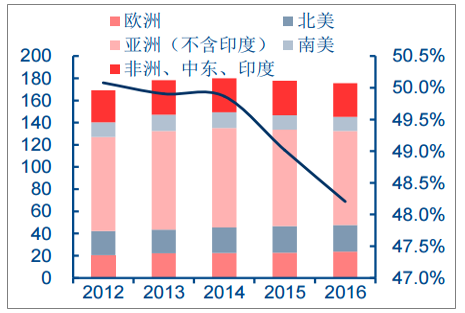

亚洲国家尤其是中国的轮胎工业在 过去十多年飞速发展,带动亚洲轮胎市场全球占比逐步提升。2005 至 2016 年,亚洲国家 除日本外的轮胎市场份额约从 15%上升到 31% ,而欧洲、日本、美国的市场份额均有所下 降。当前,轮胎行业已经形成了亚洲、欧洲和北美三足鼎立的格局。

美国《橡胶与塑料新闻》与《轮胎商业》 公布的年度全球轮胎 75 强排行榜显示,我国轮胎企业不断壮大。相比 2000 年,中国大陆 16 家企业入围全球轮胎企业 75 强,销售额仅为 25.3 亿美元,占世界轮胎销售额的比例为 3.63%;2017 年,入围 75 强的中国大陆企业有 33 家,位居世界第 1,合计销售额 217.20 亿美元,占世界销售额的 14.38%。其中,杭州中策 2016 年销售额 32.29 亿美元,排名第 10 位,为大陆排名最靠前的企业;三角集团、山东玲珑轮胎、山东恒丰橡胶、双星轮胎、 建大轮胎也都在 2017 年度榜单中排在前 25 位;排名中上游的企业数量显著增加,前 40 位 的中国企业由 2006 年的 9 家增加到 2017 年的 16 家;其中新晋企业华勤橡胶以排名第 31 位成绩挺进 40 强。中国轮胎企业世界产销占比及市场影响力均显著提升,预计该趋势未来 几年将持续。

2000-2016 年中国轮胎销售额及全球占比逐步上升

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

全球轮胎 75 强中国企业排名分布

数据来源:公开资料整理

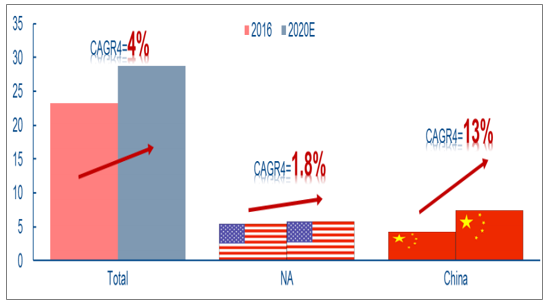

预计到 2020 年,全年轮胎需求量可超过 25 亿条,复合增速在 3~5%左右;其中,北美市场已经非常成熟稳定,预计增速不超过 2%; 最大的需求增速贡献来自于中国。

2020 年全球轮胎需求预测

数据来源:公开资料整理

自 2005 年起,我国汽车轮胎年产量连续 10 年位居世界第一,形成了各种规格系列产 品齐全完整的轮胎工业体系,成为全球最大的轮胎生产国和消费国;产品除满足国内需求之 外,约 40%出口到世界 200 多个国家和地区。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

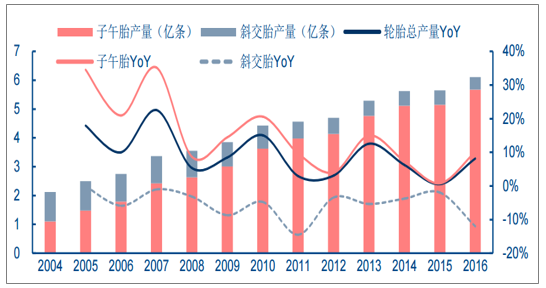

2004~2016 年国内轮胎产量情况

数据来源:公开资料整理

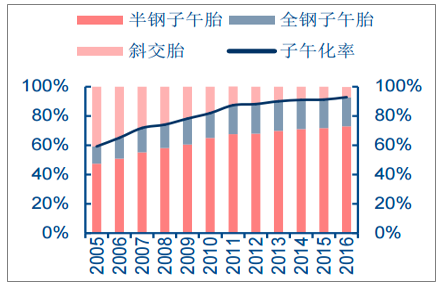

从总产量来看,2006 年的 2.75 亿条增至 2016 年的 6.11 亿条,10 年实现翻倍,年均复合增长率 8.3%;其中,子午胎 CAGR10 达到 12.2%, 而斜交胎CAGR10 则为-7.5%,子午化率已从2006年的不足60%提升至2016年的近95%。 进一步来看,半钢胎增速高于全钢胎,尤其是近 5 年,半钢胎 7.6%的复合增速远高于全钢 胎的 5%。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

2004~2016 年国内轮胎结构变迁情况

数据来源:公开资料整理

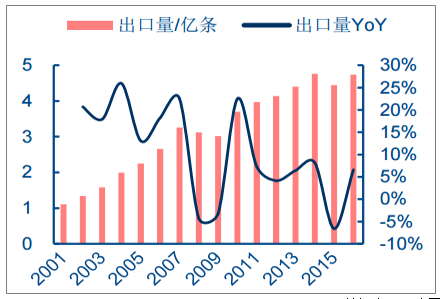

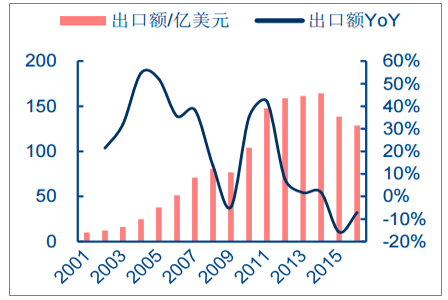

从总产量来看,从 2001 年出口的 1 亿条轮胎增 至 2016 年约 5 亿条,15 年时间翻了近五倍,年均复合增长率约 11.3%,而增长率自从 2008 年金融危机后就逐步放缓。而从出口总额上来看,在经历了 2001 至 2011 年 10 年的快速增 长后,出口总额开始出现明显下滑,这进口国的贸易保护政策不无关系。而到 2016 年,无 论是出口量还是出口值,增速均有明显反弹。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

国内轮胎出口量情况

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

国内轮胎出口额情况

数据来源:公开资料整理

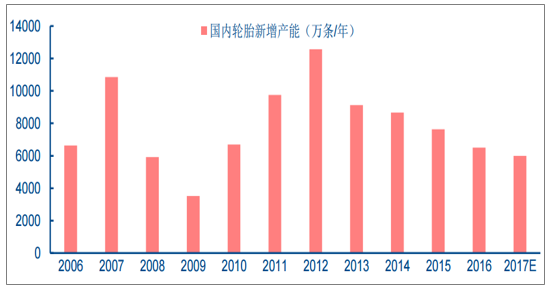

经过 10 多年的高速发展,国内轮胎年均新增产能超过 8000 万条/年,在“井喷式”投 资之后,无论是轿车胎还是载重卡车胎都出现较为严重的结构性难题,即中低档产品严重过 剩,而高端如高性能环保子午胎、工矿型轮胎等产品供不应求,成为行业再上台阶的桎梏。2017 年,国内多家轮胎企业公布扩产计划,掀起一轮“上项 目”的小高潮。据统计,这些新建和扩产轮胎项目数量近 20 个,项目投产后,新增轮胎年 产能轻松超过 5000 万条。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

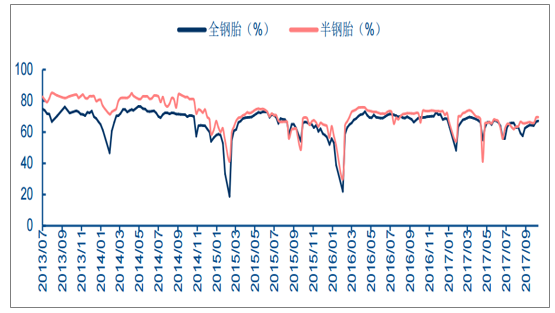

2013-2017 年国内轮胎开工率情况

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

2006-2017 年国内轮胎新增产能统计

数据来源:公开资料整理

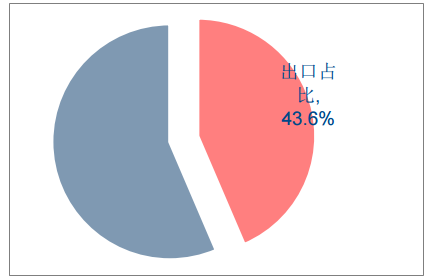

从数据可以看出,国内轮胎出口占比较高,约为 43.6%,对出口依赖度很高,尽管近年 来出口比例有所下降。而在所有出口国当中,美国为最大的轮胎出口国,依轮胎数量统计来 说约占 27%,墨西哥、英国、巴西分列其后,均大于 10%。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

2016 年国内轮胎出口占比

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]

- Research Report on China’s Synthetic Rubber Industry, 2018-2022

- Research Report on Tire Steel Cord Industry in China, 2018-2022

- Research Report on China Tire Industry, 2017-2021

- Research Report on Tire Export in China, 2017-2021

[/su_service]

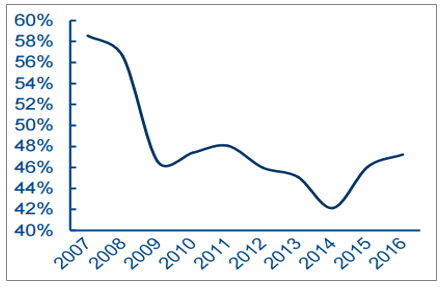

国内轮胎出口占比变化情况

数据来源:公开资料整理