1、工程机械产业链:龙头进入全球化布局新时期

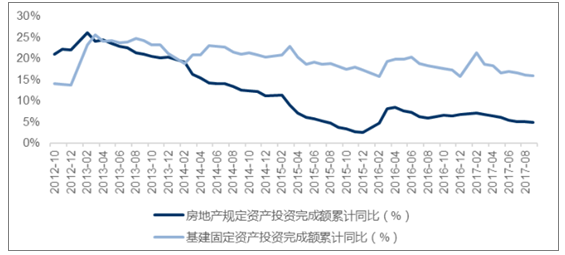

国内下游需求稳定:房地产、基建固定资产投资维持增长。

需求逻辑:房地产、基建固定资产投资增速近年来有所下降,但总量更大,对工程机械的需求更高,更新需求有充分的释放空间。

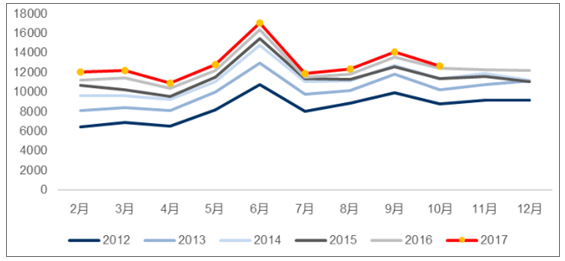

我国房地产固定资产投资规模庞大(单位:亿元)

数据来源:公开资料整理

房地产、基建固定资产投资维持增长

数据来源:公开资料整理

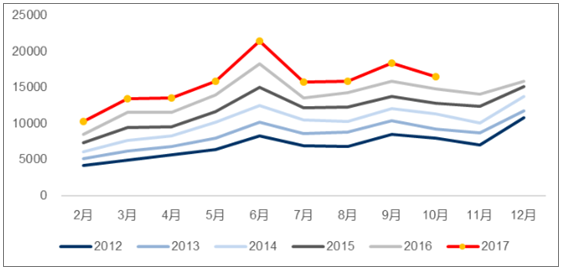

我国基建固定资产投资总量规模庞大(单位:亿元)

数据来源:公开资料整理

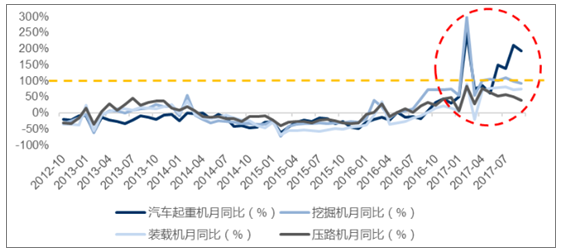

产品全面受益:2017年以来主要工程机械产品月销量维持同比高增速。

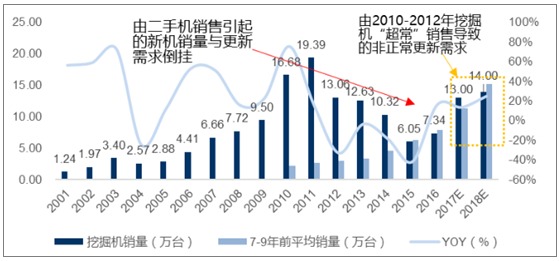

复苏仍有空间:预计2017/2018年我国挖机销量为13/14万台;预计2017/2018年我国汽车起重机销量为2.00/2.45万台。

预计2017/2018年我国汽车起重机销量为2.00/2.45万台

数据来源:公开资料整理

2017年以来主要工程机械产品月销量维持同比高增速

数据来源:公开资料整理

预计2017/2018年我国挖机销量为13/14万台

数据来源:公开资料整理

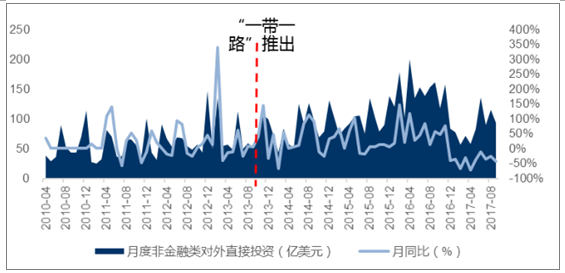

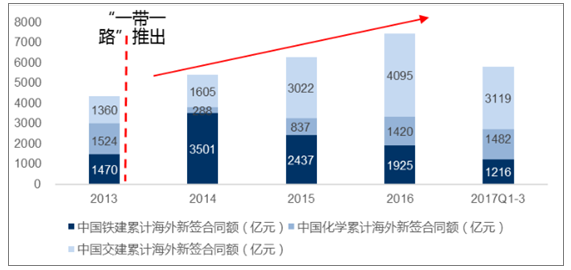

一带一路落地:对外非金融直接投资、主要施工企业新签海外合同额、工程企业在“一带一路”国家营业额均明显增加。

全球布局机遇期:中国工程机械企业步入全球化拐点,重点关注全球布局较为完备的三一重工与徐工机械,关注国内配件龙头恒立液压。

我国施工企业在“一带一路”国家营业额不断增加

数据来源:公开资料整理

我国对外非金融直接投资明显增加

数据来源:公开资料整理

主要上市施工企业新签海外合同额显著增加

数据来源:公开资料整理

二、轨交产业链:中国制造核心品牌

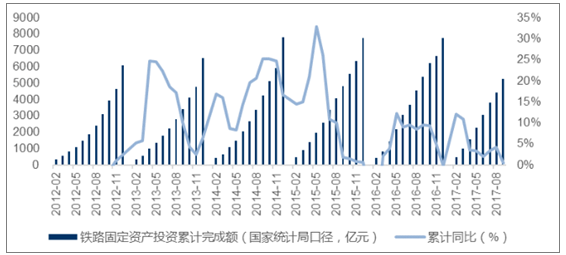

高频数据:铁路固定资产投资完成额同比保持增长。投资预期高:预计“十三五”期间铁路固定资产投资完成额年均不低于8000亿元。

国产化率提升:“复兴号”推动轨交零部件国产化率提升,复兴号254项重要标准中,中国标准占84%。

铁路固定资产投资完成额维持增长

数据来源:公开资料整理

预计“十三五”期间全国铁路固定资产投资维持8000亿元/年

数据来源:公开资料整理

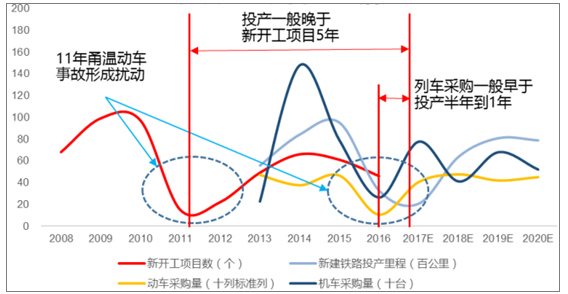

铁路投资传导链:传导链:新开工项目数与5年后新通车里程数正相关。

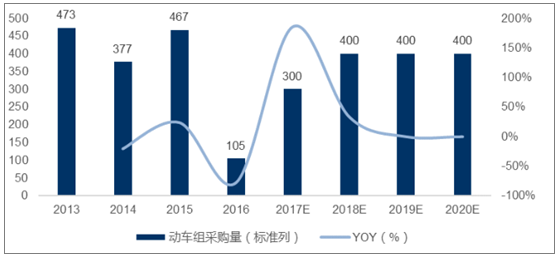

通车高峰将至,动车招标预期高:预计未来三年动车组年均招标达400标准列/年水平。

预计2018-2020年我国动车组年均采购量达400标准列

数据来源:公开资料整理

铁路投资传导链:5年后新通车里程与当年新开工项目数正相关

数据来源:公开资料整理

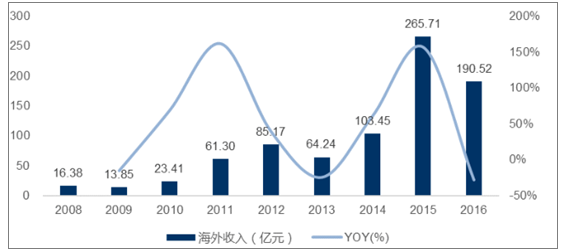

高铁出海:中国高铁频频海外中标,助力轨交行业走向世界。周期拐点:招标重启,行业拐点已现。

中国中车海外收入波动上升

数据来源:公开资料整理