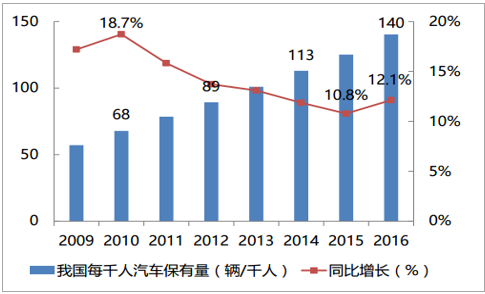

中国汽车年销量已连续8年世界第一,2016年我国汽车保有量1.94亿辆,保有量占全球约 20%,销量占全球30%。但我国千人汽车保有量只有140台,而美国这一数据则为800辆, 是中国的近6倍,和全球平均水平158辆相比,中国也还有一定差距。总体而言,中国仍属于年轻的汽车消费市场。

我国近几年每千人汽车保有量

数据来源:公开资料整理

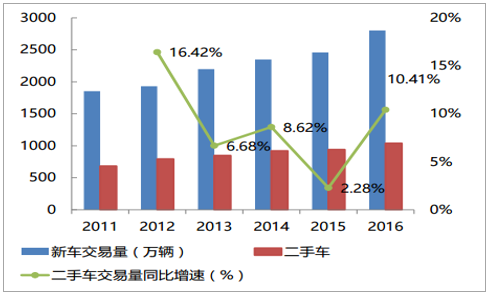

2016 年全年我国汽车新车销量达 2802万辆,同比增长13.7%。预计至 2020 年,新车销 量每年将保持5-7%的稳定增长。2016年全年我国二手车交易量达1,039万辆,同比增长 10.4%。未来随着汽车保有量的增长,二手车市场仍将保持高速增长。据中国汽车流通协会预计,到 2020 年,中国二手车交易规模将达到 2920 万辆, 这将使 新车与二手车交易规模比例接近 1:1。汽车市场的持续稳定增长将成为汽车金融持续增长的动力。

我国新车销量及二手车交易量

数据来源:公开资料整理

我国二手车交易金额

数据来源:公开资料整理

我国二手车、新车销量比为 0.3~0.4: 1 的水平,远不及发达国家 2~3: 1 的水平。与发达国家汽车市场相比,我国二手车流通发展较慢,这与我国国民经济能力、消费观念 、汽车后市场所处的发展阶段相关我国二手车市场与发达国家差距体现在:交易规模偏低;拍卖、经销、置换不足;信息披 露不足;税负重等方面。

我国二手车市场与发达国家差距体现

|

差距体现

|

说明

|

|

交易规模偏低

|

我国二手车市场交易规模远远低于美国每年4000多万辆的水平,仅相当于新车销量的40%左右,而发达国家一般为新车的1-倍

|

|

拍卖、经销、置换不足

|

我国二手车交易多采用直接交易或通过经纪完成,通过经销商交易、置换不到5%,拍卖交易仅1%。日本80%以上二手车通过品牌经销商置换和拍卖

|

|

信息披露不足

|

交易中存在隐瞒质量缺陷问题,而发达国家交易公开透明、车辆质量有保证

|

|

税负较重

|

二手车拍卖企业按成交4%缴纳增值税,经销企业按交易价2%缴纳增值税

|

数据来源:公开资料整理

差距体现 说明 交易规模偏低 我国二手车市场交易规模远远低于美国每年4000多万辆 的水平,仅相当于新车销量的40%左右,而发达国家一 般为新车的1-3倍 拍卖、经销、置换 不足 我国二手车交易市场多采用直接交易或通过经纪完成, 通过经销商交易、置换不到5%,拍卖交易仅1%。日本 80%以上二手车通过品牌经销商置换和拍卖 信息披露不足 交易中存在隐瞒质量缺陷问题,而发达国家交易公开透 明、车辆质量有保证 税负较重 二手车拍卖企业按成交价4%缴纳增值税,经销企业按 交易价2%缴纳增值税。

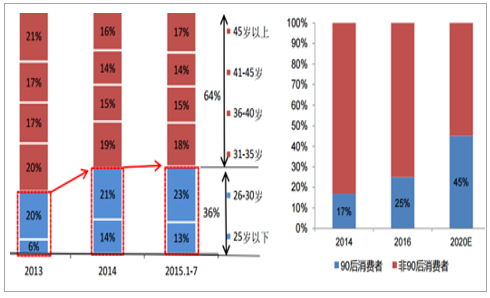

汽车消费中年轻化开始主导潮流,更加年轻化的消费意识将占据主导,“重资产”属性淡化, “普通消费品”属性增强。

中国汽车消费人群年龄结构

数据来源:公开资料整理

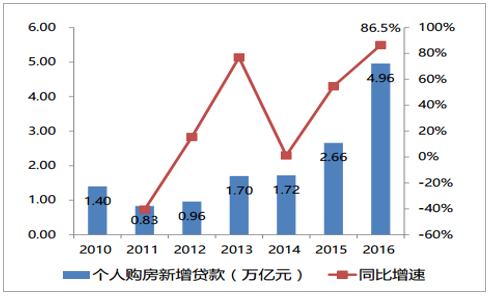

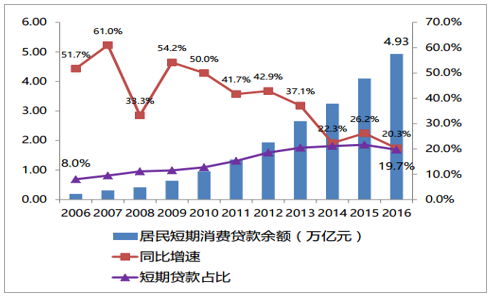

“90后”为代表的年轻人消费观念超前,敢于透支未来,对于车贷的消费远高于年龄较大的 人群。过去,居民消费贷款中主要为住房贷款等长期贷款;近年来,短期消费贷款占比从 2006年8%左右增长到现在20%左右(住房贷款基本为中长期消费贷款)。

中国个人购房新增贷款规模

数据来源:公开资料整理

中国居民短期消费贷款余额

数据来源:公开资料整理

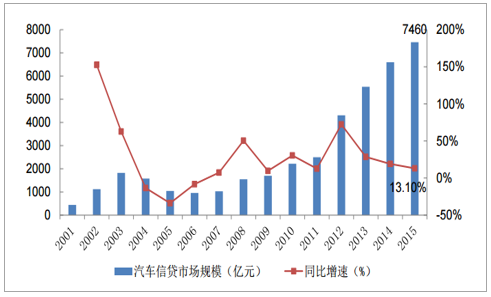

汽车信贷市场规模达千亿。2001-2015,国内汽车信贷市场规模由436亿增长到7460亿, 增长了近17倍,估计2016年规模在9000亿元左右。商业银行依托其雄厚的资金实力,在整个汽车信贷市场中占据举足轻重作用。但商业银行 消费贷款业务申请难度大、手续繁琐、审批时间长,这与我国消费者快节奏生活现状相悖 ,并且随着汽车信贷渗透率的增长,用户需求多样化,汽车金融公司、汽车融资租赁公司 将大有可为。

2001-2015年汽车信贷市场规模趋势图

数据来源:公开资料整理

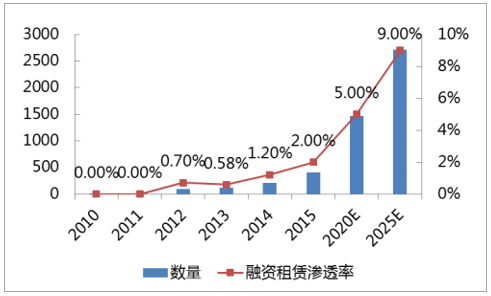

全球发达国家平均汽车金融渗透率已大于70%,美国、英国、德国汽车金融渗透率分别为 86%、90%、75%。我国作为全球汽车的产销大国,2016年整体渗透率仅为38.6%左右(此比例为乘用车新车 的渗透率,不包括二手车和商用车),其中, 汽车金融公司、银行、融资租赁公司的渗透 率分别为23.2%、12.7% 和2.7%。我国目前融资租赁仅2%左右,汽车金融行业在中国有着巨大发展空间。

中国汽车融资租赁市场规模预测

数据来源:公开资料整理

2016年乘用车渗透率达到38.6%;总体渗透率38.9%;二手车金融渗透率约8%。汽车金融公司(AFC)是新车金融的主力,帮助实现570万台新车交易,银行约200万台, 担保公司约100万台,融资租赁公司约70万台乘用车新车销量940万台左右。汽车金融公司(含财务公司)份额61%左右,银行(含担保 公司)份额33%左右,融资租赁公司7%。

2016年新车、二手车金融渗透率 单位:万辆

|

类型

|

2016销量

|

汽车金融公司(AFC)

|

银行

|

融资租赁公司

|

担保公司

|

|

|

新车

|

2437.7

|

570

|

200

|

70

|

100

|

|

|

365.1

|

150

|

|||||

|

二手车

|

600

|

50

|

–

|

–

|

–

|

|

|

1020

|

–

|

–

|

–

|

–

|

||

|

乘用车汽车金融渗透率:38.6%,总体渗透率38.9%

|

||||||

|

二手车总体渗透率:8%

|

||||||

数据来源:公开资料整理

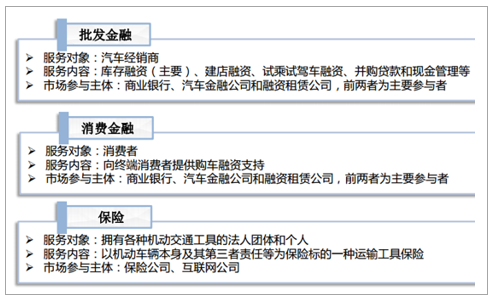

汽车金融覆盖汽车产业链的各个环节,目前批发金融、消费金融和保险是汽车金融市场的 主流产品,而二手车市场的快速发展使得二手车金融成为最有潜力的汽车金融产品之一。

汽车金融产品

数据来源:公开资料整理

汽车金融市场主流产品:批发金融、消费金融和保险 批发金融服务对象:汽车经销商服务内容:库存融资(主要)、建店融资、试乘试驾车融资、并购贷款和现金管理等市场参与主体:商业银行、汽车金融公司和融资租赁公司,前两者为主要参与者 消费金融服务对象:消费者服务内容:向终端消费者提供购车融资支持市场参与主体:商业银行、汽车金融公司和融资租赁公司,前两者为主要参与者 保险服务对象:拥有各种机动交通工具的法人团体和个人服务内容:以机动车辆本身及其第三者责任等为保险标的一种运输工具保险市场参与主体:保险公司、互联网公司 图表:汽车金融产品发展成熟的市场中,汽车金融占汽车产业链利润结构的24%,汽车零部件占22%,汽车维 修占17%,整车制造和整车销售分别占15%和5%。我国整车制造和汽车零部件占据80%的利润,包括金融、维修保养和租赁在内的汽车服务 只占11%,严重落后于发达国家成熟市场中汽车服务所占产业链利润的比重。说明我国国 内经销商仍以新车销售及售后服务为主要利润来源,汽车金融业务刚刚起步,现阶段利润 贡献度仍较低,未来增长空间可期。

汽车金融市场参与主体及主要公司

数据来源:公开资料整理

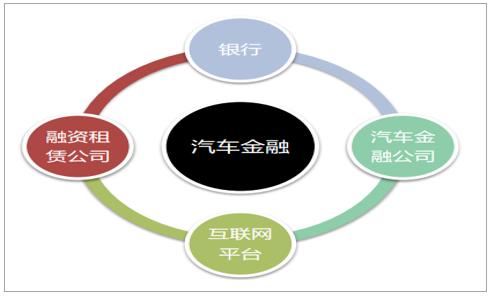

参与主体 细分 主要公司 银行 商业银行 鑫工贷(工商银行)、车一贷(广发银 行)、汽车易百分(宁波银行)等 汽车金融公司 主机厂背景 宝马汽车金融、上汽通用汽车金融等24家 经销商背景 唯一一家上海东正汽车金融(正通汽车控 股95%,东风汽车5%) 融资租赁 主机厂背景 丰田租赁、先锋租赁(宝马)、奔驰租赁 等 经销商背景 汇通信诚(广汇)、永达金控、庞大欧力 士、亚夏汽车租赁等 互联网平台 包括互联网平台易鑫集团、车秒贷(阿里 巴巴)、神州优车旗下神州闪贷等,以及 建元资本等银行、汽车金融公司、融资租赁公司和互联网平台在汽车金融领域各具优劣势。商业银行具 有低贷款利息,但在产品灵活性和交易便利性上有劣势。汽车金融公司在信贷审批上较银行 更宽松,但贷款利息相对较高。融资租赁公司在流程审批等方面也较灵活,但贷款成本很高。 互联网平台审批程序宽松,流程迅速,但贷款利息和交易安全性都不具优势。

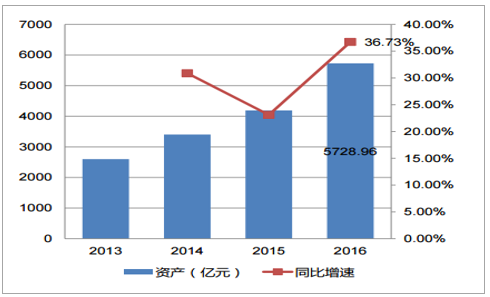

总体来看,我国汽车金融公司行业总体继续保持稳健增长、协调发展的良好态势。截至2013年 年末,汽车金融公司总资产达到2600亿元,同比增长38.2%,总负责达2300亿元,同比增长 33%。2014年末,汽车金融公司总资产达到3403.33亿元,比上年末增加803亿元,同比增长 30.9%,增速较上年同期有所回落,总负债规模为2916亿元,比上年末增加699亿元,同比增 长31.6%。2015年年末,汽车金融公司总资产达4190亿,比上年末增加787亿元,同比增长 23.1%,总负责规模为3511亿元,比上年末增加595亿元,同比增长20.4%。2016年年末,汽 车金融公司总资产达到5729亿元,比上年末增加1539亿元,同比增长36.7%。负债规模为 4949.6亿元,比上年末增加1438.9亿元,同比增长40.99%。

得益于汽车金融公司设立数量的 增加、业务的迅速发展以及业务 结构的调整,汽车金融公司营业 收入与净利润快速上升,盈利水 平较高,但随着汽车金融市场参 与主体的不断增加,新产品的更 新速度加快,未来利润空间可能 受到一定制约。

库存融资及零售贷款是国内汽车金融公司的主营业务。 库存融资为经销商建立车辆库存提供资金支持。至2016年年末,我国汽车金融公司库存批发贷 款余额为922.78亿元,比上年末增加82.26亿元,同比增长9.79%,占总贷款的17.72%。 零售贷款为终端零售购车客户提供融资支持,至2016年年末,我国汽车金融公司零售贷款余额 4265.41亿元,比上年末增加1213.87亿元,同比增长39.78%,占总贷款的81.88%。

汽车金融公司库存融资和零售贷款对应的车辆数和渗透率呈现逐年增长的态势,且零售贷款的 渗透率增速较快。

在当前整体经济形势疲软情 况下,汽车金融公司资产质 量总体保持稳定,抗风险能 力较强。

根据《汽车金融公司管理办法》的规定,我国汽车金融公司的融资渠道包括:接受境外股东及 其所在集团在华全资子公司和境内股东3个月(含)以上定期存款;发行金融债券;从事同业拆借; 向金融机构借款;向金融机构出售或回购汽车贷款应收款和汽车融资租赁应收款业务。

从融资结构来看,长期以来, 我国汽车金融公司的资金主要 来源于商业银行借款,但是这 在降低融资成本的同时也相应 导致其资产负债期限错配,加 之银行是汽车金融公司在汽车 信贷业务方面最主要的竞争对 手,对商业银行借款的依赖势 必无法满足汽车金融公司的业 务发展。因此,近年来汽车金 融公司加大了发行金融债券和 ABS的力度。

各金融机构应结合本机构汽车贷款投放政策、风险防控等因素来进行贷款管理

数据来源:公开资料整理

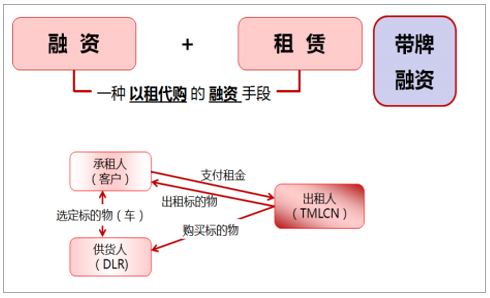

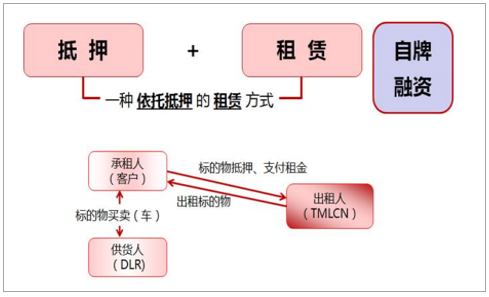

融资租赁(Finance Leasing):是一种以租代购的融资手段,指出租人根据承租人对供货人 和租赁标的物的选择,由出租人向供货人购买租赁标的物,然后租给承租人使用,承租人则 分期向出租人支付租金。售后回租,又称回租租赁或返租赁。是指承租人将购买的标的物抵 押给出租人,然后向出租人租回使用的租赁业务。它使资产所有人(承租人)在保留资产所 有权及使用权的前提下获得所需资金,同时又为出租人提供租金收益。特点:资金压力低、还款压力低、超额融资、手续简单、票据齐全

汽车售后直租交易示意

数据来源:公开资料整理

汽车售后回租交易示意

数据来源:公开资料整理

目前汽车金融有关的融资租赁公司可以分为三大类,第一大类其实就是以主机厂为背景的,包 括丰田租赁,先锋租赁,奔驰租赁等;还有一类是经销商集团背景,包括汇通信诚,总计不超 过100家;剩下的将近几千家都是来自于第三方,特别是很多是有互联网背景的。 融资租赁公司的产品形式多样,目前市场上包括长短租、分时租赁等灵活的金融产品方案。目 前市场上涌现了一批推出汽车直租的新兴企业,一个是从金融端口切入直租做交易服务,如来 用车、第1车贷、易鑫集团、平安车管家等;另一个则是交易服务平台涉足汽车金融,比如弹 个车、花生好车、汽车之家等。

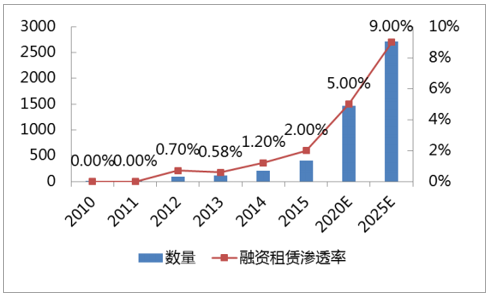

中国乘用车融资租赁市场规模预测

数据来源:公开资料整理

2015年以来,众多传统汽车门户、二手车汽车电商、专注于汽车领域的P2P纷纷入局汽车 互联网金融领域,探索新型金融产品。未来该领域将成为汽车行业营收增长的新引擎。

主要新车电商平台

数据来源:公开资料整理

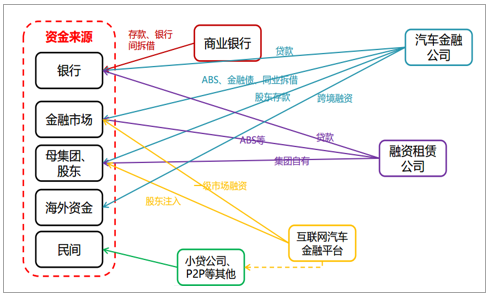

汽车金融不同的参与主体,在融资渠道上有一定的差异。整体来看,融资渠道在政策和市场环境 的支持下,融资渠道越发多元化。融资渠道的最终来源主要有商业银行、集团自有资金/股东资 金、国内金融市场、海外融资和民间个人资金等。

汽车金融主要融资渠道

数据来源:公开资料整理

商业银行是汽车金融最大的参与主体,最大的优势在于资金成本较低。银行吸收资金的主要 方式是存款。

中国银行存款基准利率

|

项目

|

年化利率(%)

|

||

|

一、活期存款

|

–

|

–

|

0.35

|

|

二、定期存款

|

(一)整存整取

|

三个月

|

1.1

|

|

半年

|

1.3

|

||

|

一年

|

1.5

|

||

|

二年

|

2.1

|

||

|

三年

|

2.75

|

||

|

(二)零存整取、整存零取、存本取息

|

一年

|

1.1

|

|

|

三年

|

1.3

|

||

|

(三)定活两便

|

–

|

按一年以内定期整存整取同档次利率打六折执行

|

|

|

三、协定存款

|

–

|

–

|

1.15

|

|

四、通知存款

|

–

|

一天

|

0.8

|

|

–

|

七天

|

1.35

|

|

数据来源:公开资料整理

2017.11.10日银行隔夜拆借利率

|

品种

|

年化利率(%)

|

|

隔夜(O/N)

|

2.78

|

|

1周(1W)

|

3.42

|

|

2周(2W)

|

4.01

|

|

1月(1M)

|

3.8

|

|

3月(3M)

|

5.47

|

|

6月(6M)

|

4.8

|

|

9月(9M)

|

4.98

|

|

1年(1Y)

|

5.05

|

数据来源:公开资料整理

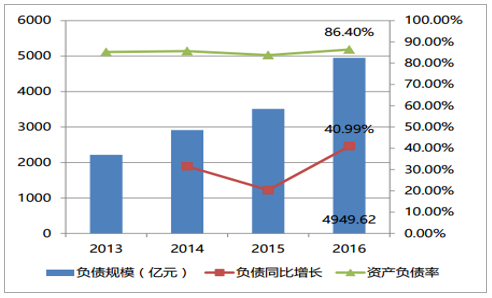

汽车金融公司除必须达到《商业银行资本管理办法(试行)》针对资本充足率规定的硬性要求 外,日常经营对流动现金的需求量也比较大,因此其财务杠杆水平较高,资产负债率处于高 位。2016年末25家汽车金融公司行业平均资产负债率高达86.40%。 提高直接融资降低间接融资,改善公司财务杠杆水平。

汽车金融公司资产增长情况

数据来源:公开资料整理

汽车金融公司平均资产负债率

数据来源:公开资料整理

汽车金融公司的融资渠道在不断丰富,除传统的银行贷款以外,对于股东存款、资产证券化、金融债券、 同业拆借、跨境融资、互联网金融等多种途径的使用,多元化、常态化发展。开拓融资渠道方面,上汽通 用汽车金融走在了行业前列,2015年5月国内在上海自贸区实现自贸区首单跨境融资。

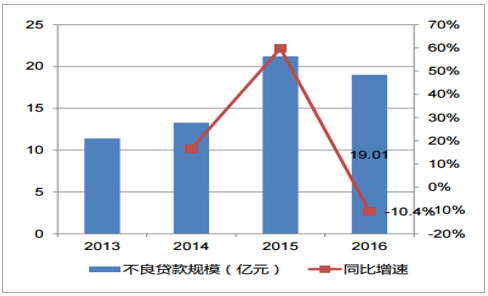

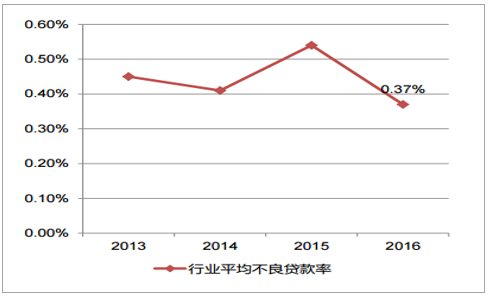

随着国内汽车金融规模的不断增长,行业参与者面对的不良贷款情况也将逐渐显现。各参与 主体对风险的防范和控制越发重要。 在所有汽车金融的参与主体中,汽车金融公司风控应该是非常好的,2016年末汽车金融公司 不良贷款总额19.01亿元,行业平均不良贷款率0.37%,较之前年度有所下降,而同期银行业 的平均不良贷款率为1.74%。

汽车金融公司不良贷款增长情况

数据来源:公开资料整理

汽车金融公司平均不良贷款率

数据来源:公开资料整理

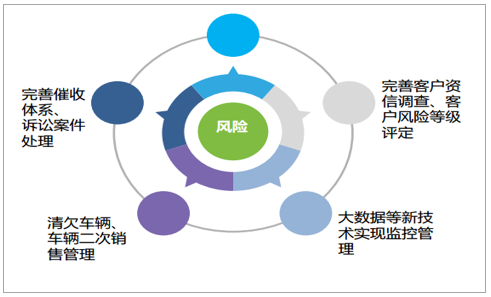

对汽车金融业务建立完善的风险防控体系和处理能力是非常重要的。风险防控必须是全流程的,事前预防+事中控制+事后处理,同时不断根据现在大数据等新 技术提升风控创新。

建立风险防控管理规定

数据来源:公开资料整理