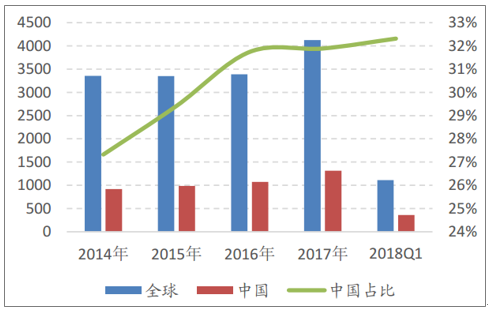

半导体产业主要包括集成电路和分立器件两大类,各分支包含的种类繁多且应用广泛,在消费类电子、通讯、精密电子、汽车电子、工业自动化等电子产品中有大量的应用。集成电路是半导体产业的核心,同时也是信息化产业的基础和核心,占整个半导体行业市场规模的80%以上。数据显示,2017年,全球半导体销售额为4124亿美元,同比增长21.76%;中国半导体销售额为1315亿美元,同比增长22.33%,中国地区销售占比近年来呈现不断上升的趋势,由2014年的27.32%上升至2018Q1的32.31%。

集成电路占据半导体主要市场

数据来源:公开资料整理

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]Research Report on China Integrated Circuit Industry, 2018-2022[/su_service]

近年来半导体市场销售情况(亿美元)

数据来源:公开资料整理

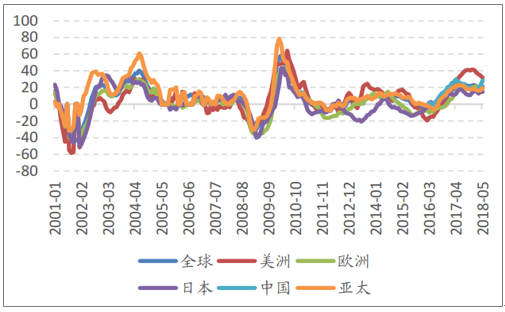

2016年下半年半导体销售额增速开始回升,2016年12月,各地区半导体销售增速均开始进入正数区间。截止到2018年5月,全球半导体销售同比增速为21%,其中,中国地区同比增速为28.5%,高于全球增速。代表半导体行业景气度的费城、台湾半导体指数自2008年末触底后,近年来趋势向上,2018年6月,费城、台湾半导体指数创下1999年以来的新高,此后,指数小幅回落,呈现高位盘整的态势,半导体行业景气度持续高涨。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]Research Report on China Integrated Circuit Industry, 2018-2022[/su_service]

全球半导体市场增速变化情况(%)

数据来源:公开资料整理

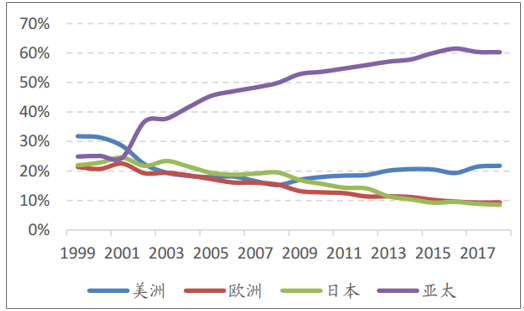

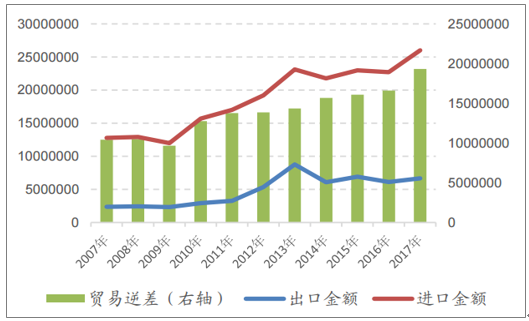

2017年,我国半导体销售全球占比达到历史新高的32.31%。虽然我国已经成为全球最大的集成电路消费国家,但由于80%的芯片需要从欧美日韩等地区或国家进口,自给率严重不足,2017年逆差额度高达1932.39亿美元,同比增长16.41%。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]Research Report on China Integrated Circuit Industry, 2018-2022[/su_service]

全球半导体市场份额变化情况

数据来源:公开资料整理

我国IC产业贸易逆差逐步加大(万美元)

数据来源:公开资料整理

半导体设备制造业是集成电路的基础产业,是完成晶圆制造和封装测试环节的基础,是实现集成电路技术进步的关键。集成电路生产线投资中设备投资占比较大,达总资本支出的60-70%左右,所需专用设备主要包括晶圆制造环节所需的光刻机、化学汽相淀积(CVD)设备、刻蚀机、离子注入机、表面处理设备等;封装环节所需的切割减薄设备、度量缺陷检测设备、键合封装设备等;测试环节所需的测试机、分选机、探针台等。其中,晶圆处理设备销售金额占比高达80%左右。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]Research Report on China Integrated Circuit Industry, 2018-2022[/su_service]

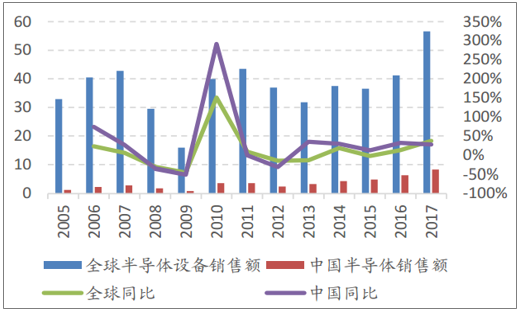

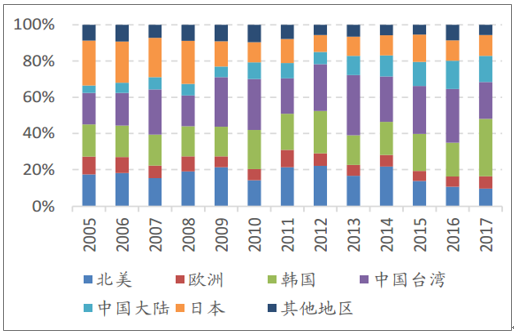

2017年,全球半导体设备销售额达到566.2亿美元,同比增长37.29%。中国半导体设备销售额为82.3亿美元,同比增长27.40%,2005-2017年复合增长率为16.40%,远超同期全球市场4.63%的复合增长率。从半导体设备近年来分地区销售情况来看,中国、日本、韩国和台湾地区市场占比较高。近几年随着国内新建晶圆厂的增加,我国已经成为全球第三大半导体设备市场,收入占比从2005年的4.05%提升至2017年的14.54%。

全球及我国近年来半导体设备销售额(十亿美元)

数据来源:公开资料整理

近年来半导体设备分地区销售情况

数据来源:公开资料整理

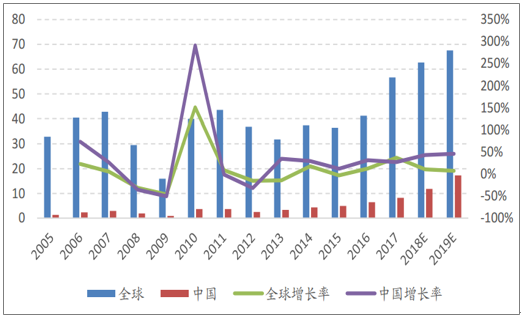

作为信息产业的基础和核心,我国对集成电路行业给予了高度重视,出台了多项鼓励政策并从财政税收、基础建设等多方面支持其发展。此外,随着我国成为全球集成电路主导消费市场,全球集成电路产能向我国转移的趋势明显,我国大陆地区对集成电路配套装备的需求很大。根据报告显示,2018、2019年中国半导体设备销售增速将高达43.50%、46.49%,远超过全球同期10.79%、7.76%的水平,中国有望于2018年成为全球第二大半导体设备市场。

[su_service title=”报告推荐” icon=”icon: share-alt” icon_color=”#d31716″]Research Report on China Integrated Circuit Industry, 2018-2022[/su_service]

全球及中国半导体设备销售预测情况(十亿美元)

数据来源:公开资料整理