概况

越南税务制度至今已历经许多重大变革,且预计将会持续转变。企业所得税、增值税、外国承包商税与个人所得税皆历经重大改动;虽然改动可谓频繁出现,但执行机制与裁定程序往往未臻完善。

越南课征的主要税目如下:

- 公司所得税(Corporate Income Tax, CIT)

- 增值税(Value Added Tax, VAT)

- 个人所得税(Personal Income Tax, PIT)

- 外国承包商税(Foreign Contractor Tax, FCT)

- 特殊销售税(Special Sales Tax, SST)

- 进出口关税(Import and Export Duties, IED)

此外,特定事业可能适用其他税目:

- 自然资源税(Natural Resources Tax)

- 财产税(Property Tax)

- 环境保护税(Environmental Protection Tax)

1 企业所得税

《企业所得税法》适用所有于越南投资的国内外实体,该法扩大了纳税人范围,将所有于越南有所得的外国企业皆纳入其中,而不论其是否于越南设有常设机构。

(1)课税年度

企业纳税人得选择采用历年,或结束于历年某一季度的会计年度作为课税年度。

(2)应税所得

应税所得系指由制造、营业、交易商品或服务衍生而来的收入,以及所有工商部门与产业从其他来源获得的收益。

(3)扣除额

一般而言,公司所得税中可扣除的费用,为该企业的商业与生产活动所实际产生的合理支出,且应依法检具合法且完整的发票与单据。

(4)税损转结

税务损失至多可与后续五年内的利润互抵,一般税损可扣抵未享优惠税率的收益,反之亦然。交易不动产、投资项目以及投资项目参与权所产生的税损,得抵销主要商业活动所产生的收益。

经抵销后,这些活动的任何税损可持续扣抵后续的应税所得,并以五年为限。

前几年的税损得以递延并抵销次年的暂定季度应税所得,但应于年末进行调整。

税损不得前抵,且不得于集团内转移税损。

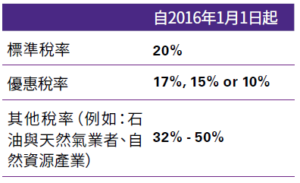

(5)税率

企业税率分为下列三类:

(6) 租税优惠

免税、减税与优惠税率(1 7 %、1 5 % 或10%)等租税优惠仅适用于:

- 政府鼓励产业,例如:医疗保健、教育训练、体育、艺术活动、环境、科学研究、高科技、基础建设以及软件

- 经济区、缺乏有利条件的工业区, 或社经条件艰困的地区

其中,15年期的10%企业所得税率适用于:

- 企业于社经条件极度艰困地区进行新投资项目所产生的收益

- 企业于高科技领域进行新投资项目所产生的收益

- 企业于环境保护领域进行新投资计划所产生的收益

- 应用高科技的高科技公司与农业公司

在符合投资规模、拨款时间、年度总营业额或劳工利用率条件之前提下,企业进行与生产相关的新投资项目所产生的收益。

如同上述,原本采用2 0 % 企业所得税率的企业,自2 0 1 6 年1 月1 日起适用1 7 % 税率,这些企业同时将享有4 年期的免税优惠并于后续9 年内减免50%应缴税额。

此外,10年期的20%企业所得税适用于:

- 企业于社经条件艰困地区进行新投资项目而产生的收益

- 企业进行生产设备、优质钢材及其他产品的新投资项目而产生的收益

上述情况将同时享有2 年期免税优惠,并于后续4 年内减免5 0 % 应缴税额。

- 自2 0 1 2 年1 月1 日起,因越南践加入W TO,出口商不再享有出口关税优惠。丧失出口关税优惠的出口商, 若符合资格得选用其他优惠税率方案,并应将选择告知税务机关。纳税人应依据现行税务法规,自行评估适用的优惠方案。

2 增值税

所有在越南用于生产、商业活动及消费之商品与服务,皆适用越南增值税制度。增值税的计算方式分为两种:符合条件的纳税人可采用扣抵法,即计算销项增值税(销售时收取的增值税)与进项增值税(购买时支付的增值税)之差,得出应缴增值税。不符条件的纳税人可采用直接法,即按推定交易增值率计算应缴增值税。企业纳税人应按月申报并缴纳增值税,若符合相关条件则可按季申报与缴纳。标准增值税税率为1 0 %,但税率共分为四个级别: 免税、0%、5%与10%。

3 特殊销售税

越南仅于生产、提供服务或进口阶段,对特定商品与服务课征特殊销售税,出口商品则免征特殊销售税。税额按产地售价(扣除此税与增值税后)计算。

适用特殊销售税的进口商品,自海外进口与销售至国内市场时皆须课税,故:

- 进口阶段的特殊销售税应税额= 计算进口关税应税额+进口关税

投入特殊销售税生产特殊销售税商品的纳税人,得扣抵进口原料或向国内供货商采购原料时已缴纳的特殊销售税。

4 个人所得税

于越南就业的外籍人士及越南公民,皆须缴纳个人所得税。对纳税居民而言,全球所得皆适用累进税率制,边际税率为5%至35%不等。

对非居民纳税义务人而言,越南的所得适用单一税率20 %。一般而言, 纳税居民系指满足下列任一条件者:

- 单一课税年度内,于越南居留至少183日

- 于越南有固定居所,即依居住法规于越南租屋,且于单一课税年度内,租约持续183日以上

- 非他国纳税居民(适用相关双重课税协定)

如果于越南有固定居所,但单一课税年度内实际居留越南的时间未达183日,却未能证明其为任何其他国家之居民者,应被视为越南的纳税居民。

5 进出口关税

所有进口至越南的商品,通常皆适用进口关税。进口关税的税率因商品种类与产地而各异。根据越南与出口国的贸易关系,进口关税税率可分为三级:一般税率、优惠税率及特殊优惠税率。

经申请后,能部分减免或完全免除进口关税。为制造出口商品而进口至越南的原物料及组件,若该商品确实于275日内出口,通常免征进口关税。

拥有外资的企业,以及于重点项目中签定商业合作合约者,如进口特定商品做为其固定资产,则免征进口关税。

除沙石、白垩、大理石、花岗岩、矿石、原油、林产品及废金属等特定自然资源外,多数出口项目皆免征出口关税。

6 外国承包商税

未设立法律实体的外国组织及个人,于越南从事许可业务时,应缴纳外国承包商税(包含增值税及企业所得税)。外国承包商是否登记采用越南会计制度,将影响其适用税率。标准外国承包商税税率为1 0 %,但税率可能因交易及纳税人身分而有所变化。

7 自然资源税

开采越南的石油、矿物、林产品、海产及天然水资源等自然资源者,应缴纳自然资源税(又称特许税)。适用税率取决于该自然资源的具体类别,并按明定的每单位应税额,计算总产量之应缴税额。

8 财产税

越南以「土地使用费」或「土地租金」为方式课征财产税。外国投资者的投资项目需使用土地时,可向土地管理单位申请分配土地,并缴纳土地使用费;亦可申请租赁土地,并缴纳土地租金。租金费率因投资项目的地点、基础设施及产业类别而有所不同。

自2 0 1 2 年1 月1 日起,住宅及公寓所有人须缴纳土地税;土地税采累进税率制,以每平方公尺0 . 0 3 % 至0.15%不等的税率计算。

9 环境保护税

越南自2 0 1 2 年1 月1 日起,针对可能破坏环境的商品课征环境保护税。

环境保护税实质上为针对石油、煤、塑料袋、管制化学物质等特定项目之生产及进口所课征的间接税。

10 租税减免

越南目前已与73国签订双重课税协定(DTA),其中61项业已生效,这些DTA多遵循经济合作暨发展组织协议模板的基本原则。

对于已与越南签订DTA 的国家而言,若纳税居民已缴纳国外税款,则可依其税额享外国税抵免。

依据现行法规,若纳税人未能于纳税期限起算3年内提交DTA通知书, 即丧失DTA相关权益。

一般而言,DTA 的效力高于国内税法,抵免额度系由国外缴纳税额,及越南对国外所得课征的企业所得税两者间,采较低者计算。