一、电子商务市场规模平稳发展,网络购物占比三成,服务类交易增长快

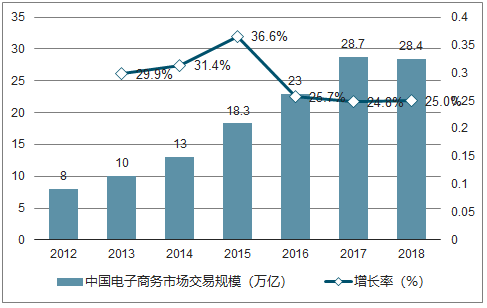

2018年中国电子商务市场交易规模预计将达28.4万亿,其中网络购物市场规模占比预计将从2010年的 11.3%提升至 27.3%。服务类电商从2013年发展以来持续保持较高速增长,2017年本地生活服务O2O交易额为9992亿元,同比增长71.5%。

中国电子商务市场交易规模

资料来源:公开资料整理

二、网络购物占社零比重持续升高,电商GMV仍维持较高速增长

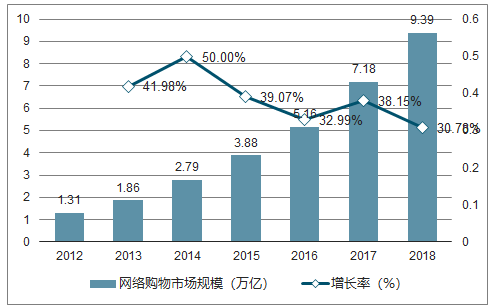

网络零售交易规模增速自2017年回升。2016 年中国网上零售总额同比增长 26.2%,增速首次跌破 30%, 市场预期电商行业增长将进入持续放缓期, 而2017 年起电商GMV 增速回升至 30.2%。随着线下体验与线上消费互相导流,两种渠道融合力进一步提升,预计2018 年我国网络零售市场交易规模增速将保持在 30%左右。

网络零售规模不断增长,于社会零售总额占比持续提高。 2017 年中国网络购物市场交易规模为 7.2 万亿元, 同比增长 39.2%, 占社会消费品零售 19.6%。整体来看,网络零售市场增速逐渐放缓,但依然保持较大的市场规模,在整个社会消费品零售总额中占比将不断提升。

网络购物市场规模及增速

资料来源:公开资料整理

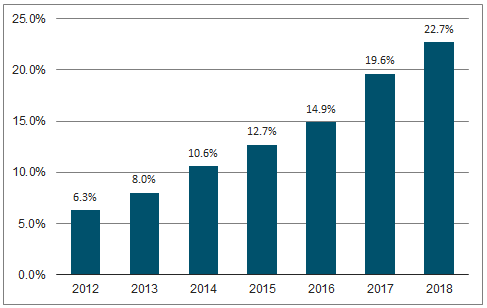

网络购物市场规模占社会零售比例

资料来源:公开资料整理

三、移动端占网购规模八成,市场规模仍将保持稳定增长

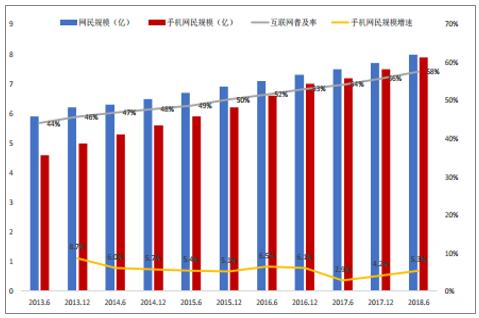

网络购物用户增长逐渐趋稳,占网民总体比例持续提升。截至 2018H1,我国网民规模达 8.0 亿人,其中手机网民数为 7.8 亿人,互联网普及率达 57.7%;网络购物用户达 5.6 亿人。其中手机网络购物用户达5.5 亿人,较 2017 年末增长 10.2%。随着互联网渗透率和网购普及率的提高,网购网民规模将继续保持增长态势。

中国网民规模和互联网普及率

资料来源:公开资料整理

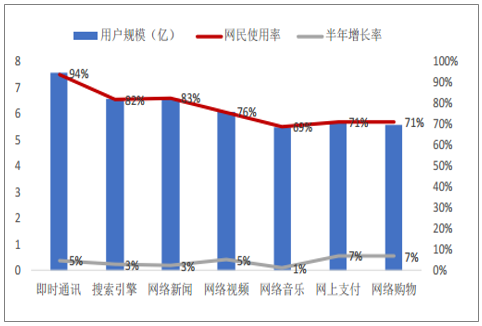

2018H1 中国网民各类互联网应用使用率

资料来源:公开资料整理

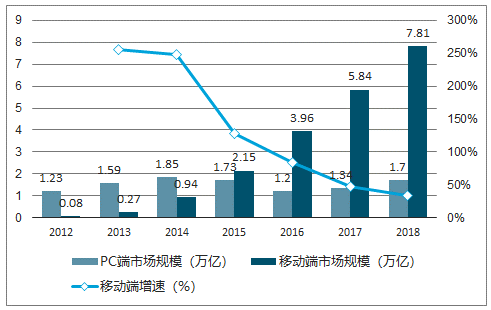

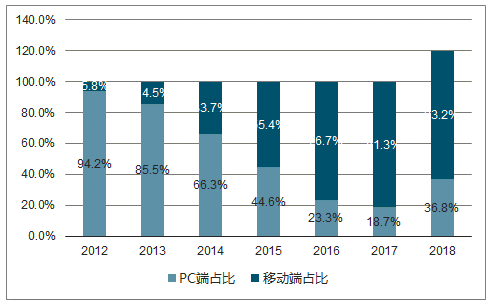

网络购物市场进入移动消费时代,存量价值有待挖掘。2015 年移动端首次超过 PC 端成为网购市场主要的消费场景。 2017 年移动端交易规模继续扩大,占比提升至 81.3%。虽然随着国内电商红利增长消逝,移动端渗透率的提升将趋向缓慢,但是随着农村电商、跨境电商、品质电商等垂直领域电商在分众市场进一步发展,以及电商企业通过对用户数据进行分析,运用大数据精准满足客户需求,挖掘用户价值,移动电商仍有一定增量价值和较大存量挖掘空间。

中国网民规模和互联网普及率

资料来源:公开资料整理

2018H1中国网民各类互联网应用使用率

资料来源:公开资料整理

四、市场竞争格局:电商行业形成赢者通吃局面

1、B2B市场:B2B平台竞争格局稳固,头部平台优势明显

B2B平台盈利模式同质化明显,营收规模总体呈平稳增长状态。2018H1 中国 B2B电商营收规模为 255 亿元,同比增长 51.7%。当前主要的盈利模式是将上游 B 端产品和下游企业进行对接,收取佣金或自营赚取价差、并提供供应链金融服务、物流服务等盈利模式。随着云计算、大数据技术持续发展,B2B 电商将打通用供应链上下游环节,为采购双方提供包括仓促物流、数据分析、金融信贷等一系列服务以实现产业赋能,增值服务将成为公司主要收入来源。

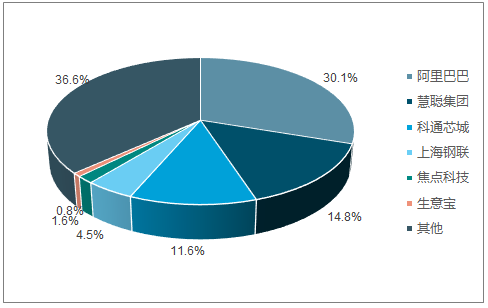

综合性电商平台格局基本定型,行业集中度明显。2018H1中国主要 B2B平台市场份额占比中,6家核心平台占比为 63.3%。其中阿里巴巴排名首位,市场份额 30.0%、慧聪集团 14.8%、科通芯城 11.6%、上海钢联 4.5%、焦点科技 1.5%、生意宝 0.8%、其他 36.6%。综合 B2B 平台继续借助流量、用户规模等优势提高平台的黏性的同时,也在向垂直领域加大布局力度。

中国中小企业 B2B 平台营收规模

资料来源:公开资料整理

2018H1主要中小企业B2B平台市场份额

资料来源:公开资料整理

2、网络零售市场:消费者对品牌及质量需求觉醒,B2C渐成主流购物模式

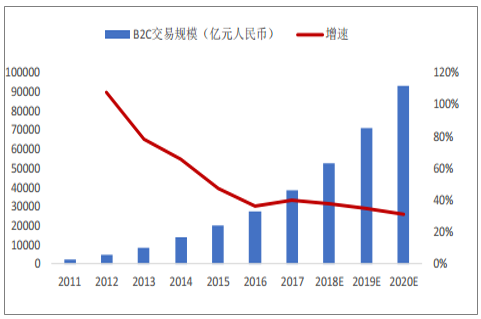

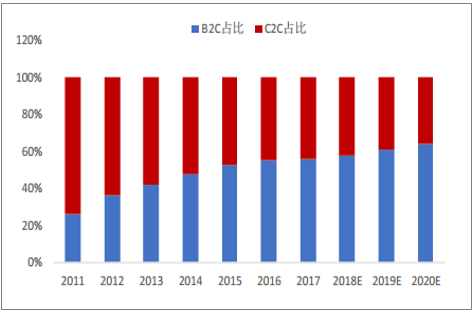

B2C 为网购主流模式,交易规模占比持续扩大。2017年,网络零售交易营业收入 4397亿元,其中 B2C 和 C2C 的交易服务营业收入分别为 2652 亿元和 1745 亿元。 B2C市场交易规模占比持续扩大至 61.7%,较去年同期提高 5.8 个百分点。认为未来随着消费者品牌意识继续提升, B2C 模式为消费者提供更优的产品品质和服务保障,其在网上零售市场中的占比将持续提升。

中国网络零售B2C与C2C市场规模

资料来源:公开资料整理

中国网络零售B2C与C2C占比

资料来源:公开资料整理

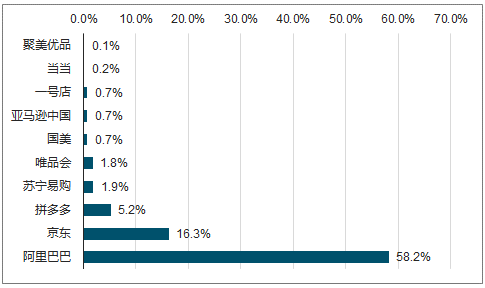

移动网购市场721格局形成,长尾企业竞争激烈。2018 年中国电商零售市场份额中,阿里巴巴以 58.2%占据首位,京东销售额占 17.3%,两家电商合计占据四分之三份额,占有绝对竞争优势。第二梯队企业相较淘宝和天猫的市场规模仍存在较大差距,快速崛起的拼多多占 5.2%,此前份额仅为 0.1%;苏宁、唯品会及国美电器的市场份额为 1.9%、1.8%和 0.7%。长尾企业数量众多,随着跨境、生鲜、母婴等垂直领域的兴起,初创企业竞争激烈。

2018年中国网购市场市场份额

资料来源:公开资料整理

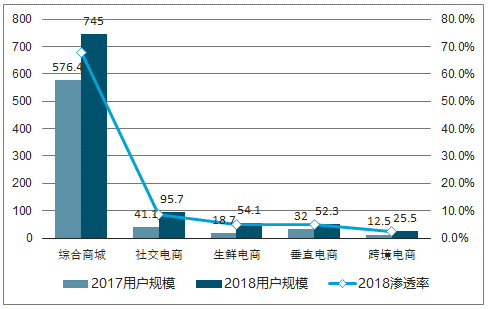

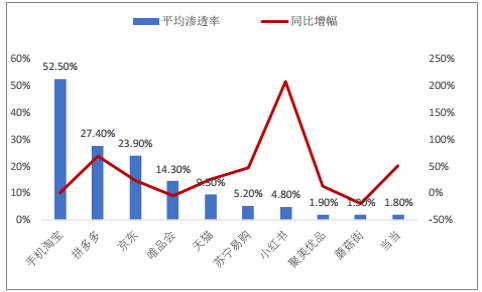

综合商城渗透率较高,电商子行业渗透率均为个位数,发展潜力较大。 综合商城渗透率于 2018 年增长近 9 个百分点,达 67.7%,用户规模达到 7.4 亿。其中手机淘宝渗透率达 52.5%,拼多多渗透率为 27.4%,京东渗透率为 23.9%。其它电商子行业但其渗透率较低,社交电商为 9.7%,生鲜电商为 4.9%,母婴电商仅 2.0%。 但细分领域在过去一年迅速发展,社交电商渗透率和用户规模增长一倍,生鲜电商的用户规模甚至增长两倍。我们认为子行业为发展早期,将成为电商企业下一争夺堡垒。

2018年电商行业用户规模与安装渗透率

资料来源:公开资料整理

2018年电商主要app渗透率

资料来源:公开资料整理

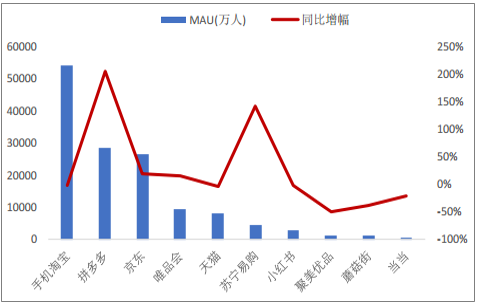

2018年电商主要AppMAU

资料来源:公开资料整理

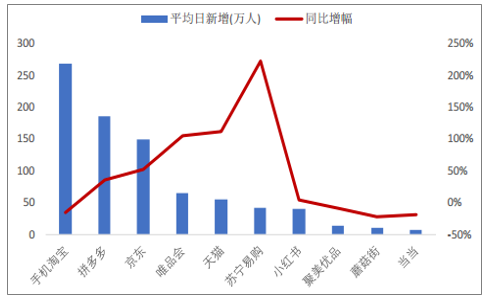

2018双十一综合电商APP日新增用户数

资料来源:公开资料整理

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理