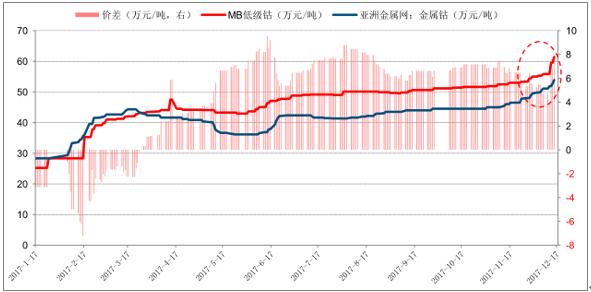

2018,钴短缺来临,供需紧张与成本共同驱动钴价继续上涨。我们预计,2018 年钴或将出现超1200 吨以上的缺口,后续缺口或将持续扩大;更为重要的是,嘉能可等大型钴矿贸易商对于 2018 年长协单或将采取新计价模式:系数→固定加工费定价,一方面反映钴精矿走向紧缺的趋势,另一方面也势必导致钴冶炼企业成本上升。 国内部分冶炼企业的低价库存消耗殆尽后,成本抬升 与供需紧张 将驱国内外钴价差进一步修复;未来拥有钴矿资源和在刚果拥有“拿矿渠道优势、粗制氢氧化钴冶炼厂和钴精矿直接进出口资质”的企业将充分受益。

近日,海内外钴价同步上涨,未来价差有望进一步修复

数据来源:公开资料整理

一、 需求端:动力电池爆发叠加三元占比提升,钴需求将持续增长

钴的需求主要包括电池材料、硬质合金、高温合金、催化剂等领域。我们认为,在新能源汽车产销爆发式增长的背景下,动力电池将成为助推钴需求扩张的核心力量,主要原因包括:

1、 钴是动力电池三元正极材料的原材料之一,动力电池出货量扩张势必会带动钴需求增加。目前动力电池正极材料种类主要包括三元正极、磷酸铁锂、钛酸锂等,其中三元材料由镍、钴、锂组成。钴在三元材料中可以起到提高材料的循环和倍率性能以及稳定材料层状结构的作用,是三元材料中不可替代的一部分。伴随着未来新能源汽车的持续放量,三元正极材料厂商也将大幅扩产,从而导致钴的需求增加。

2、能量密度比要求提高,三元正极逐渐成为正极材料主流。正如前述,政策逐步引导新能源汽车能量密度不断提升,依托于固有的高能量密度等优势,三元材料仍将逐渐成为正极材料的主流。据统计,预计到 2017 年底我国三元材料产能或将扩充至 21.2 万吨,这也势必驱动动力电池用钴需求在未来四年持续增长。

3 、更值得注意的是,未来三元前驱体与三元正极材料扩张速度更剧烈。根据我们对上市公司公布数据的统计,2017 年,市场中所有三元前驱体材料的上市公司总产能或达到 9.35 万吨,三元正极材料产能达到 10.5 万吨。2017-2019 年,三元前驱体和三元正极材料均处于大幅扩张阶段;预计到 2019 年,上市公司中三元前驱体相比于 2016 年增加 10.7 万吨至 15.85 万吨,三元正极材料或增加 18.72 万吨至 24.2 万吨。同时,因生产三元材料需要投入等量的三元前驱体,未来三元前驱体紧缺度也有望提升,对上游钴资源需要也会大幅提升。

因此,我们认为,在新能源汽车产销量持续增长的背景下,三元材料的占比也将提升,虽然 NCM 在高镍趋势下钴的单位用量会逐渐减少,但从整体来看,动力电池用钴量将从 2015 年的不到 2000 吨,增加至 2020 年的 2.2 万吨。综合来看,新能源汽车和 3C 数码产品的锂电池需求迅猛增长,再加上冶炼、化工等领域钴需求的稳步增长,我们预计,2020 年全球钴需求量达 13.4 万吨,年平均增速约 8% 。

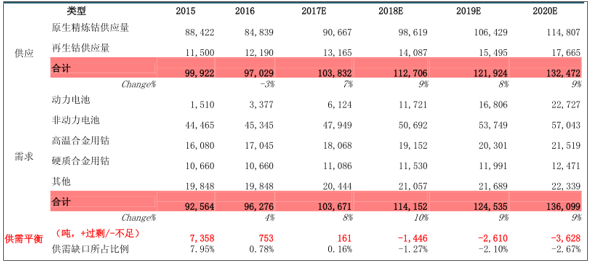

新能源汽车动力电池用三元材料钴需求增速可观

|

类型

|

2015

|

2016

|

2017E

|

2018E

|

2019E

|

2020E

|

|

动力电池(GWh)

|

27.4

|

43.5

|

50.5

|

87.6

|

121.5

|

158.8

|

|

动力电池用钴量(吨)

|

1510

|

3377

|

6124

|

11721

|

16806

|

22727

|

|

锂电池用钴量(吨)

|

44465

|

45345

|

47949

|

50692

|

53749

|

57043

|

|

高温合金用钴(吨)

|

16080

|

17045

|

18068

|

19152

|

20301

|

21519

|

|

硬质合金用钴(吨)

|

10660

|

10660

|

11086

|

11530

|

11991

|

12471

|

|

其他(吨)

|

19848

|

19848

|

20444

|

21057

|

21689

|

22339

|

|

合 计 (吨)

|

92564

|

96276

|

103671

|

114152

|

124535

|

136099

|

|

增长

|

–

|

4%

|

8%

|

10%

|

9%

|

9%

|

数据来源:公开资料整理

二、供给端:各大钴企纷纷减产,全球钴供给增速放缓

从以往全球钴产量的分布来看,刚果(金)为全球钴资源的主要产地,并且与 2004 年相比,全球的钴产量分布有进一步集中的趋势。根据 USGS 的数据,2004 年刚果(金)钴矿产量占全球钴矿产量的比例为 30%,2016年这一占比则上升至 54%。因此,目前决定全球钴供给量的主要因素就集中于刚果(金)。

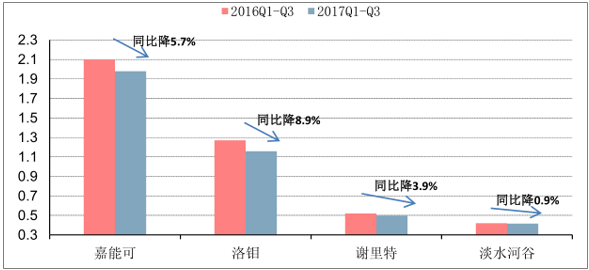

2017 年全球主要钴原料厂商普遍减产。根据嘉能可、洛阳钼业、Vale 以及 Sherritt 公布的 2017 年三季报显示,这四家企业前三季度钴产量约为 4.05 万吨,同比下滑将近 6%。而根据 2016 年的产量数据,这四家公司的钴原料供给量占全球供给总量的 50%以上,因此大企业减产将对钴供给产生巨大冲击。从我们的统计来看,2017年前三季度嘉能可钴产量为 1.98 万金属吨,同比下降 5.7%,洛阳钼业 Tenke 钴产量约为 11575 金属吨,相比于去年同期减少 8.9%左右,谢里特所有的两座矿山 Moa Nickel 和 Ambatovy 总产量约为 4992 金属吨,同比减少3.9%,淡水河谷前三季度累计钴产量为 4160 吨,同比下降 0.9%。

各大钴厂商17年前三季度产量均出现下滑

数据来源:公开资料整理

在目前大企业纷纷减产的情况下,我们认为,未来钴矿供给增量有些,供给弹性较低,原因主要包括:第一,刚果(金)童工问题导致当地手抓矿生产受到抑制。从目前刚果(金)出口的钴矿品种上来看,其中 20%都是来自于南部手工开采,而手工开采中的童工问题日益得到国际、企业的关注;虽然童工问题对钴矿产量不会造成长期的冲击,但可能会增加企业运营的成本,并对钴矿供应的增长形成压力。并且,未来手抓矿的品味势必呈现下降趋势,供给增量速度或将逐步下滑。

第二,镍价低迷导致钴矿供给受阻。从全球钴矿供给结构来看,钴主要来源于伴生矿,铜钴矿、镍钴矿产分别占据 50%和 44%。从 2017 年矿山产出数据来看,即使在钴价大幅上涨的背景下,刚果地区的铜钴矿受制于雨季等因素的影响,而在加拿大和澳洲的镍钴矿山在镍价低迷的背景下,诸如嘉能可、洛钼、淡水河谷、谢力特四家龙头公司产量均出现下滑,前三季度合计钴产量约 4.04 万吨,同比下滑近 6%,矿山供给风险仍存,这种供给的不确定性在 2018 年依旧存在。

镍价持续低迷

数据来源:公开资料整理

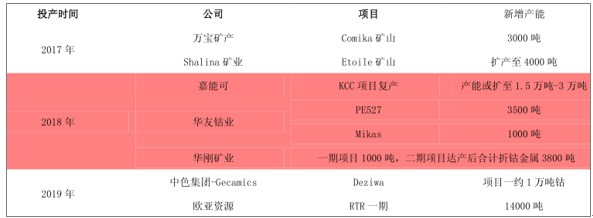

第三, 更为重要的是,2018 年钴矿新增实际产量有限, 新增产能投放仍需时日。2018-2019 年,钴矿山增量主要来自于嘉能可、欧亚资源和等国际大型钴矿生产商纷纷开始进行复产、扩产。但是,因为钴产能建设时间长,所以国际上目前的大部分项目最早也只能在 18 年之后投产,考虑产能爬坡期和矿山运输时间等问题,新增产能投放带来的实际新增产量或非常有限,供给在资源端的弱弹性是钴价上涨的核心因素之一。

全球钴新建、复产产能投放缓慢

数据来源:公开资料整理

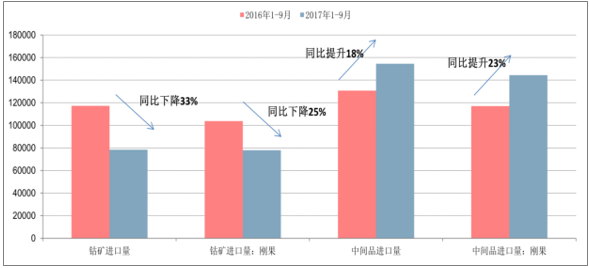

同时,值得注意的是,我国钴精矿进口量已呈下降趋势,在刚果具备钴冶炼企业或将受益。我国虽然是钴冶炼大国,但钴资源较为贫乏,因此我国钴冶炼企业长期以来进口。但是,近年来我国主要的钴矿进口国刚果(金)颁布钴精矿禁止出口令,开始加强对其钴矿出口的限制,并鼓励外地厂商去当地投资建厂进行冶炼。根据统计数据显示,2017 年 1-10 月我国钴精矿进口量同比大幅下降 33%,从刚果(金)进口的钴精矿同比降幅也达到了 24.9%;但我国钴中间产品进口量却同比提升 18%,特别是从刚果(金)中间产品进口量同比提升 23%,数据表明我国未来钴进口量或将更多依赖于对中间产品的进口。在这一趋势下,我们认为,在刚果(金)具有钴精矿资源直接出口资质或是拥有钴加工冶炼的企业将充分受益。

刚果禁令: 钴精矿进口量已呈下降趋势,在刚果具备钴冶炼企业或将受益

数据来源:公开资料整理

三、供需平衡:2018 ,钴短缺来临,钴牛继续

供给受阻,需求放量,行业供需缺口已现。根据我们以上的分析,首先从需求端来看,受到下游新能源汽车持续放量以及动力电池中三元占比稳步提升的影响,钴需求未来有望节节攀升,我们认为 2020 年有望达到13.25 万吨。然而,从供给端来看,2017 年前三季度全球各大钴企产量均出现不同程度的下降,对钴供给形成一定冲击。而且,未来新增产能我们认为也非常有限,供给弹性角度。总而言之,我们认为在目前钴需求大幅扩张的背景下,供给很难跟上需求的增长,因此钴供需短期或已到来,并且伴随着新能源汽车的逐步放量,2018年,钴缺口有望出现,并将持续扩大。

全球钴供需平衡预测

数据来源:公开资料整理

四、库存:海外囤货库存增加,国内低价库存加速消化

在钴金属逐步走向紧缺的背景下,从电池厂到整车厂纷纷计划进入钴直接采购商阵营。2016年10月,嘉能可(Glencore)与中国电池制造商时代新能源科技有限公司(CATL)达成四年协议钴供应协议,锁定约2万吨金属钴,嘉能可也成为CATL今年上半年的第二大供应商。

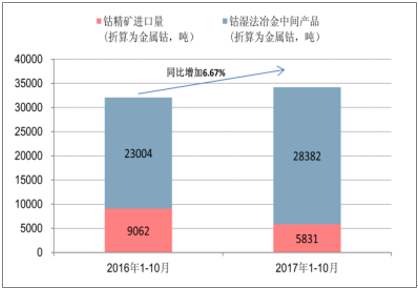

我国的钴进口原料增速相对国内钴产量增速有所放缓,国内钴冶炼企业的低价库存逐步消耗殆尽。由于国内金属钴价格持续低于海外MB钴报价,国内进口钴原料的成本持续走高,我国的钴进口原料并未虽需求攀升而大幅增加。2017年1-10月,我国进口钴精矿和钴中间产品(主要为氢氧化钴)折算为金属钴量约同比增加6.67%至3.42万吨;但与之不同的是,我国2017年前10个月氯化钴、四氧化三钴和硫酸钴产量折算为金属钴产量约同比上涨12.4%至5.88万吨,这样必然伴随国内钴冶炼企业低价库存逐步被消化。

2017年前10月钴进口原料同比上涨6.67%

数据来源:公开资料整理

国内钴产量约同比上涨 12.4%

数据来源:公开资料整理

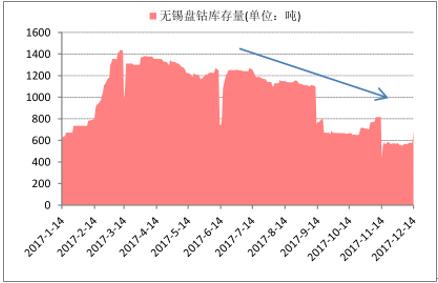

与此同时,年初至今无锡盘钴库存量和正极材料原料占比均呈下滑趋势。国内无锡盘持钴库存量(目前,主要是凯力克的金属钴)从今年3月份开始就逐步下滑,目前库存量较高点回落51.8%至691.7吨;一方面这与凯力克因今年上半年停产相关,另一方面也反映国内低价金属钴库存在逐步被消化。更进一步,落实到下游消费的正极材料厂,诸如当升科技、中信国安和金瑞科技等代表性企业的原料/存货比例都呈现下降趋势,这也反映出国内下游消费企业手中持有的钴原料也在逐步下滑,国内无论钴冶炼企业或是下游消费的正极材料手中的低价钴原料库存均逐渐被消化殆尽。

3月份以后,国内无锡盘钴库存量持续下滑

数据来源:公开资料整理