1、我国制造业大而不强,机器人产业机遇与挑战并存

近年来我国制造业实现了持续快速发展,制造业规模排名列全球首位,但与世界制造强国相比,我国制造业在自主创新、产品质量、资源利用效率、信息化水平、产业结构等诸多方面仍存在一系列突出问题,表现出“大而不强”的特征,产品以中低端为主且附加值普遍偏低。

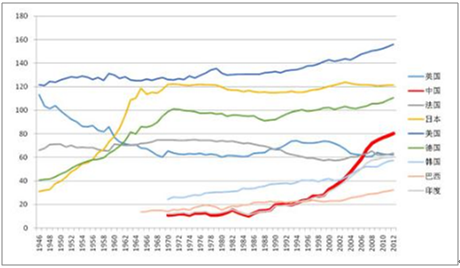

近年来各国制造业综合指数趋势图

数据来源:公开资料整理

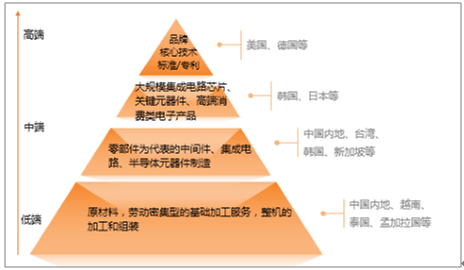

我国制造业发展处于第三阵营

数据来源:公开资料整理

随着基于信息物理系统(CPS)的第四次工业革命的到来,全球制造业格局有望重塑,为抓住制造业新一轮转型升级的历史机遇,德国的工业 4.0、美国的再工业化、日本的再兴战略、韩国的制造业创新 3.0 等战略纷纷出台,在全球范围内掀起了新一轮技术竞争浪潮,根本目的都是要打造信息化背景下制造业的国际竞争新优势。结合自身的国情和制造业发展现状,我国于 2015 年制定了《中国制造 2025》发展战略,是实施制造强国战略第一个十年的行动纲领,高档数控机床和机器人是十大重点改革领域之一。机器人被誉为制造业皇冠顶端的明珠,是工业 4.0 的九大基石之一,其发展进程在我国向智能制造转型过程中将发挥至关重要的作用。

中国制造2025重点战略领域及路线图

数据来源:公开资料整理

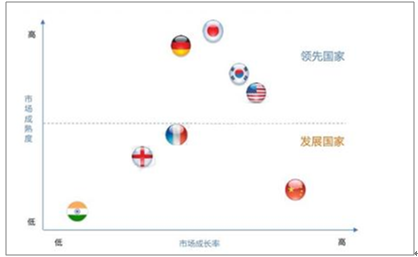

我国机器人企业目前多集中于本体制造与系统集成领域。整体上看,日本、德国、美国、韩国在机器人产业链各个环节处于领先地位。日本在工业机器人关键零部件的研发方面具备技术优势,德国工业机器人则在系统集成方面有一定优势。从产业链各环节盈利能力来看,上游核心零部件附加值较高,处于中游的本体制造商,利润空间受到挤压,毛利率较低。

各国工业机器人市场成熟度情况

数据来源:公开资料整理

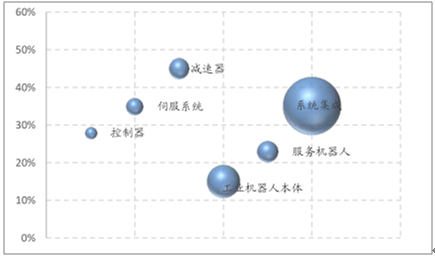

机器人产业链各环节市场规模及毛利率情况

数据来源:公开资料整理

我国工业机器人竞争力的提升关键在于降低核心零部件对外依存度。从机器人销售量来看,我国自2013年起已经成为世界最大的机器人市场,虽然我国机器人企业收入依靠产品规模的扩张实现增长,但如果从利润角度观察,盈利能力有待提升。制约我国工业机器人盈利水平的因素主要有两个方面:第一,核心零部件对外依存度较高,减速机、伺服系统、控制器占据工业机器人成本的70%左右,我国在三大核心零部件领域的应用主要以进口产品为主,利润空间受到挤压。第二,高端产业低端化。目前我国机器人产能存在结构性问题,工业机器人多集中于中低端产品,多自由度高端产品市场竞争力有待提升,自主品牌市场占有率不高。

我国2013年开始成为最大的机器人市场(台)

数据来源:公开资料整理

我国服务机器人存在弯道超车机会,技术产业化尚需时日。与工业机器人发展相对成熟、市场格局相对固化相比,目前全球服务机器人普遍处于市场导入期,国内与国外之间的技术差距更小。服务机器人主要包括个人/家庭服务机器人和专业服务机器人,随着人均可支配收入的提升,个人/家庭服务机器人渗透率首先提升,在医疗健康、救灾国防等领域需求快速增长的背景下,服务机器人的应用场景正逐步向手术、康复、助老助残、消防等方向进一步延展。与工业机器人应用于企业生产辅助不同(To B),服务机器人主要消费终端为人(To C),因此服务机器人更具消费属性,需求具备一定的刚性,未来市场空间相对工业机器人而言更大。庞大的人口基数、潜在的市场需求及本土文化开发的特色需求场景,实际上给我国提供了在服务机器人领域弯道超车的机会。

2、人工智能技术发展有利于加速机器人产业化进程

多重驱动因素共振有利于我国机器人产业良性发展。我国已经连续4年成为全球最大的工业机器人市场,未来重点发展方向在于降低关键零部件对外依存度,抢占高端产品的市场。服务机器人方面,人工智能技术的进步将加速产品渗透率提升,而服务机器人的消费属性也使其市场空间更大。长期来看,机器人产业受几大因素共同驱动:人口红利到期,劳动力成本上升推动机器换人;我国工业机器人渗透率依然较低,未来成长空间大;服务机器人正处于市场导入期,我国存在弯道超车的机会;中国制造2025战略总体框架下,各项有关机器人扶持政策的不断持续落地。

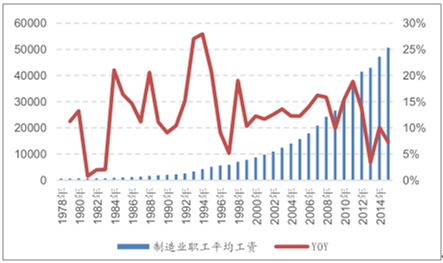

近年来我国制造业平均工资水平不断上涨(元)

数据来源:公开资料整理

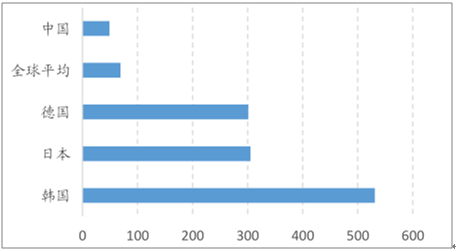

我国工业机器人密度有提升空间(2015 年)

数据来源:公开资料整理

人工智能与机器人产业相辅相成,催化产业升级。过去几年,我国相继提出了机器人换人、智慧工厂、大数据、互联网+等一系列改革举措,同时人工智能也已经上升到国家战略高度,本质上都是通过技术体系的完善来实现制造业的提质增效,逐步解决核心技术受制于人的根本问题。从历史上看,人工智能与机器人技术的发展相辅相成,人工智能偏向智能算法,机器人发展偏重硬件,机器人也是现阶段人工智能的最主要落地场景。随着人工智能前沿技术的不断进化,机器人开始具备感觉、识别、推理和判断力,功能的提升使机器人从工业领域向国防安全、特殊作业、家庭服务、医疗辅助等领域渗透。《新一代人工智能发展规划》将智能机器人列为产品创新的重点领域,并指出推广应用智能工厂,加强发展智能教育、智能医疗,以上领域的快速发展主要以人工智能技术为基础,而工业机器人与服务机器人则为技术实现的重要载体,在中国大力推进中国制造2025的过程中,智能算法与硬件装备的有机结合将共同催化产业升级。

2015年中国人工智能市场细分(亿元)

数据来源:公开资料整理

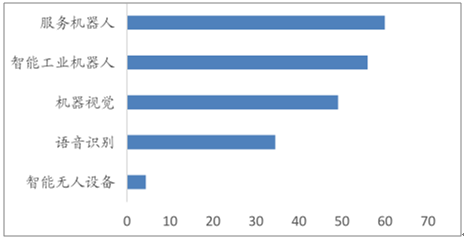

人工智能在机器人领域应用最广泛

数据来源:公开资料整理

我国制造业水平偏低,产能过剩问题突出,有向智能制造转型升级的需求,在人口红利下降,人力成本不断上升的情况下,机器人将在中国制造 2025 战略中扮演重要角色,随着核心技术的不断突破及关键零部件领域对外依存度的降低,产品高端化发展、应用场景的延伸及进口替代将成为行业成长的主线,我们认为在行业发展提速及政策扶持的双重驱动下,未来市场空间广阔。