1、生鲜超市市场空间广阔

生鲜是居民生活中必不可少的产品,主要包括蔬菜、水果、水产等,具有消费频次高、购买量大、周转速度快、毛利低的特点。由于生鲜食物保质时间短,运输过程中极易产生损耗, 对于经营管理有着很大的要求,所以超市生鲜品类毛利率很低,一般在 15%以下,远低于日用百货类 30%以上的毛利率水平,在产品结构中处于次要和补充地位,但在超市经营中能起到聚客引流的作用。中国居民食品消费支出中,生鲜类食品占比超过 50%。受限于生鲜品类自身特点,线下渠道始终占据主流地位。 随着新零售的推进,全渠道下生鲜市场的进一步扩张是可期的。

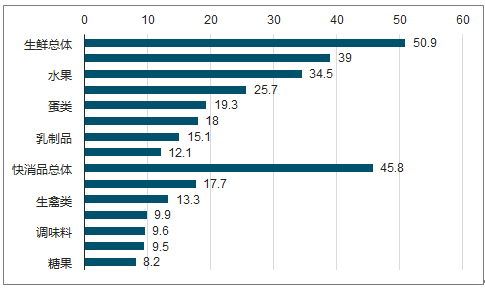

全国超市渠道各品类年均购买频次

数据来源:公开资料整理

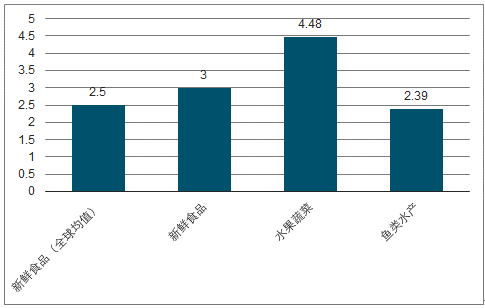

中国消费者购买生鲜的平均频次(次/周)

数据来源:公开资料整理

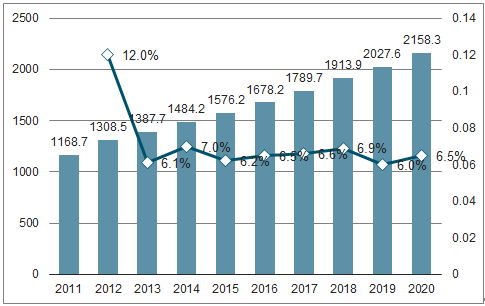

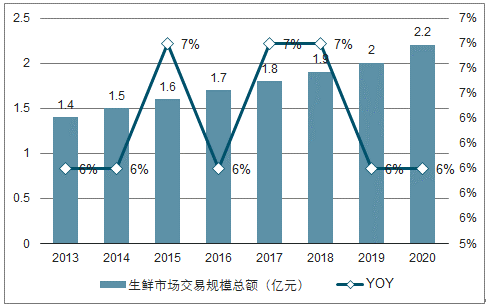

2013 年至今,中国家庭食品消费支出总额保持稳步增长,2016 年达到 7.1万亿人民币。 数据显示,2017年我国生鲜市场交易规模达到了1.79万亿,同比增长6.9%,且自 2013 年以来持续保持 6%以上的增长,生鲜超市行业保持着稳定增长的市场规模,预计 2018 年生鲜市场交易规模将继续增长至1.91万亿,生鲜消费市场空间广阔。同时,我国超市渠道的生鲜产品渗透率也有很大的提升空间,2016 年仅有 22%的农贸产品由超市主导交易,远低于美国的 90%和日本的 70%渠道渗透占比。

中国生鲜市场交易规模(十亿元)及同比

数据来源:公开资料整理

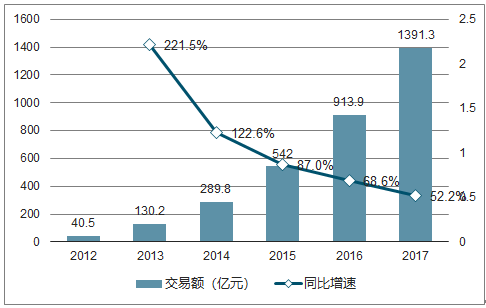

2012-2017年中国生鲜电商市场规模持续上升,从2012 年的 40.5亿增至2017 年的 1,391.3 亿,5年 CAGR为102.9%,年增长率呈下降趋势,但增长势头依然强劲。截至 2017 年最后一周,生鲜电商领域渗透率 TOP10 app 均不足 1.0%。其中,位居前三的多点、京东到家、每日优先的渗透率分别为 0.7%、0.3%、0.3%。2017 年下半年,头部生鲜电商app 7 天留存率均值较高,意味着用户对生鲜电商的认可度较高。随着居民对于生鲜消费需求的上涨,新零售市场规模有望进一步扩张。

2012-2017 年生鲜电商市场规模

数据来源:公开资料整理

1)生鲜消费市场规模巨大,预计2018年交易规模接近2万亿

亚洲消费者食品账单的50%以上花费在生鲜上。根据数据显示, 2017 年我国生鲜市场交易规模达 1.79 万亿,同比增长 6.9%,且自 2013 年以来持续保持 6%以上的增长,预计 2018 年生鲜市场交易规模将继续增长至 1.91 万亿。

其中,生鲜电商市场规模正在快速增长。根据数据,2015-2017 年中国生鲜电商市场规模复合增速达67%,预计未来 3 年复合增速达 27%,2018 年预计1948亿规模,生鲜电商在生鲜市场渗透率约为10%。

生鲜消费市场规模巨大

数据来源:公开资料整理

2、便利店市场规模稳定增长

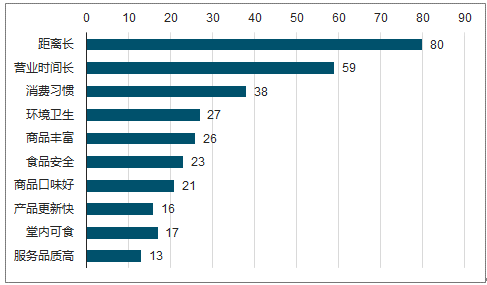

我国便利店零售额占实体零售额比重逐年攀升, 2017 年便利店在实体零售额中的占比已经达到了 0.73%。即使在实体零售低迷的几年里,便利店行业也能以高于百货和超市的销售额增速稳定增长, 2017年便利店行业销售额增速达 12%,连续第八年保持两位数左右的涨幅。传统超市正在向小型化、高端化、专业化发展,而便利店正好迎合了这一趋势,虽然比起传统卖场式的超市,便利店商品价格略高,但是便利店瞄准的是消费者碎片化的时间,使消费者可以在工作间歇或移动途中购物。便利店这一消费场景的核心是便利性,调查数据显示有80%的顾客选择便利店是因为距离近,59%的顾客则是因为其营业时间更长。

数据显示, 2017 年我国便利店行业增速达到了23%,市场超过 10 万家门店,达到了 1900 亿的销售额,开店数量及同店规模双双增长。剔除石油系便利店,多数便利店区域化格局较为明显,全国化布局尚未出现,市场仍存在一定的发展空间。虽然 2017年利润水平略有改善,毛利率超过 20%的企业数量占比增加,但与较成熟的日系便利店的相比差距仍然较大,具有长足的发展空间。

选择便利店的理由(%)

数据来源:公开资料整理