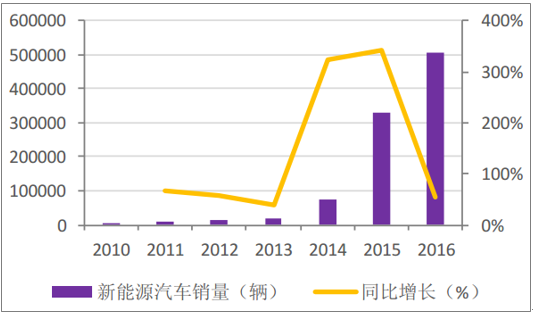

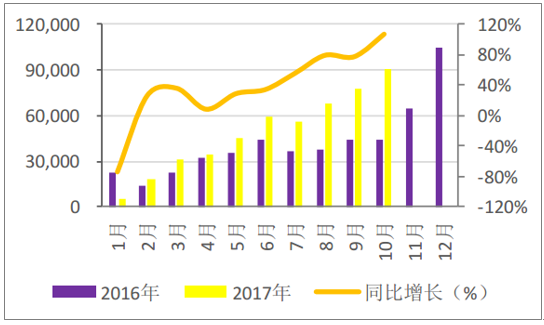

在国家新能源政策的大力推动下,新能源汽车市场从 2014 年开始快速发展。虽然 2016 年市场受补贴政策恐慌性的影响显著,但是新能源汽车销量仍达到 50.7 万辆以上, 同比增长 53.55%,表现可观。2017 年 10 月,新能源汽车产销分别完成 12.2 万辆和 11.9 万辆,同比分别增长 70.1% 和 83%,月度产销量创历史新高。整体来看,今年 1-11 月,新能源汽车产销分别完成 63.9 万辆和 60.9 万辆,同比分别增长 49.7%和 51.4%,全年销量有望突破 70 万辆。

2011-2016 新能源汽车销量快速增长

数据来源:公开资料整理

2016/2017 年各月新能源汽车销量(辆)

数据来源:公开资料整理

《节能与新能源汽车产业发展规划》指出,到 2020 年中国新能源车累计产销量将达 到 500 万辆。按照 2016 年全年销售量 51 万辆,后续预计年复合增长率将达 30%以上。 《节能与新能源汽车路线图》指出 2020 年新能源汽车年销量占汽车总销量的比重将达到 7%-10%,而 2016 年新能源车占比仅 1.8%。由此来看,我国新能源汽车市场空间巨大。

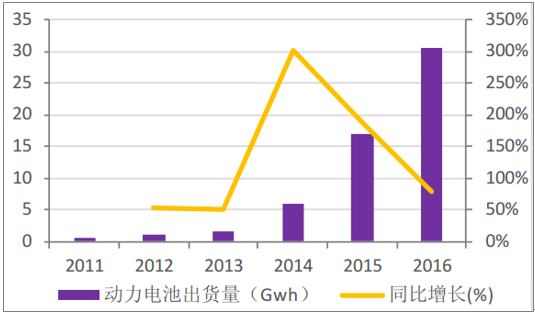

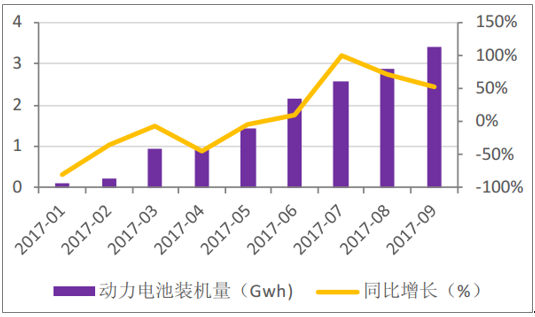

数据显示2016 年中国国内动力锂电池企业出货量合计达到 30.5GWh,同比 2015 年的 17.0GWh 大幅度增长 79.4%,2013-2016 年动力电池出货量复合增长率高达 172.94%,动力电池处 在快速发展的通道上。2017 年 1-3 月新能源汽车动力电池的 装机容量分别为 0.11GWh、0.23GWh 和 0.94GWh,分别同比下降 81%、35%和 6%。第二 季度随着新能源汽车产销数据逐步向好,动力电池出货量也稳步提升。2017 年 9 月,中 国新能源汽车市场动力锂离子电池装机总量高达 3.43GWh,与 2016 年 9 月的 2.23GWh相比,同比大增 54%,动力电池重新进入快速上升通道。

2011-2016 年动力电池出货量猛增

数据来源:公开资料整理

2017 下半年动力电池装机量回升

数据来源:公开资料整理

据统计,2016 年年底中国动力电池产能为 101.3GWh,预计到 2019 年有望超过 300GWh,动力电池产能大幅 提升。

我国动力电池产能快速增长(GWh)

数据来源:公开资料整理

根据统计,2016 年磷酸铁锂电池在动力电池的占比高达 73%,三元材料电池的搭载量占比为 22%。进入 2017 年,三元材料动力电池的出货量快速增长,数据显示,2017 年 1-9 月三元动力电池装机量为 14.75Gwh,占比 52.45%。同 2016 年动力电池市场格局相比,三元电池的占比显著提升,与磷酸铁锂的差距进一步分缩小。当然部分原因是由于新能源乘用车销量相对较好,增速较快,电源以磷酸铁锂为主的客 车销量一般。

2016 年各类动力电池出货占比

数据来源:公开资料整理

2017 年 1-9 月三元动力电池占比稳步提升

数据来源:公开资料整理

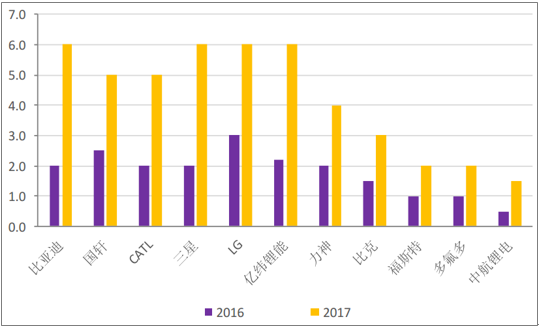

随着三元动力电池优势逐渐凸显,三元电池成为锂电企业战略布局的重要阵地,众多国内外锂电企业积极扩大三元电池项目建设,抢占市场份额。《汽车动力蓄电池行业规范条件》目录(第四批)中 32 家企业有 21 家企业主营业务为三元电池,随后受“三元 电池解禁”及新能源汽车补贴政策双重影响,国内外锂电企业纷纷布局三元电池市场, 抢占三元电池市场份额,2017 年三元锂电产能有大幅提升。

主要动力电池企业三元电池产能快速提升(GWh)

数据来源:公开资料整理

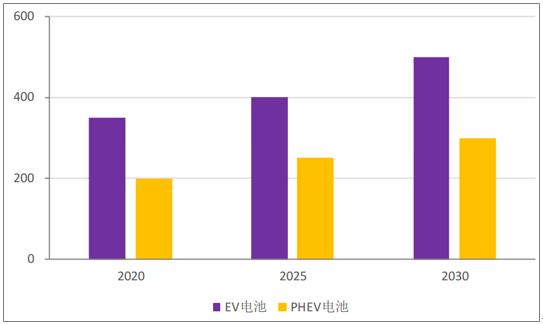

2016 年 10 月,中国汽车工程学会发布了《节能与新能源汽车技术路线图》。其中, 对动力电池单体能量密度发展提出了明确目标,要求 2020、2025、2030 年纯电动车用电 池单体能量密度分别达到 350Wh/kg、400Wh/kg、500Wh/kg,插电式混合动力车用电池 单体能量密度分别达到 200Wh/kg、250Wh/kg、300Wh/kg,无论还是纯电动车用电池还 是插电混合动力车用电池单体密度大幅提升,将会推动三元动力电池的发展。

动力电能量池密度要求越来越高

数据来源:公开资料整理

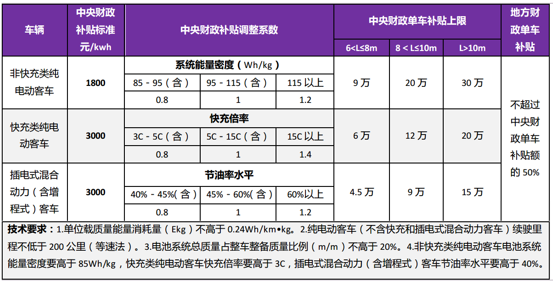

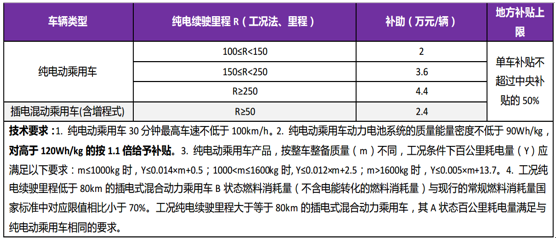

根据 2017 年最新新能源汽车补贴政策,纯电动车和插电式混合动 力车不同纯电续航里程补贴均有不同程度的下降,但仍然保持较高水平的补贴额度,续 航里程超过 250 公里的纯电动车补贴额度为 4.4 万元/辆。2016 年纯电动客车(非快充)和插电式混合动力客车(含增程式)单车补贴最高限 额为 60 万元和 30 万元。根据最新的新能源车补贴标准,2017 年客车补贴出现较大幅度 的下滑,并首次引入系统能量密度作为补贴指标,系统能量密度分为 95-95wh/kg、 95-115wh/kg 和 11wh/kg 以上三个档次,对应中央财政补贴调整系数为 0.8、1 和 1.2。

2017 年新能源客车补贴退坡(万元/辆)

数据来源:公开资料整理

乘用车补贴较 2016 年也有 20%的退坡,但是 2017 年乘用车补贴方面同样引入系统 能量密度作为财政补贴指标,动力电池系统能量密度为 90-120wh/kg 时对应的调整系数 为 1,能量密度大于 120wh/kg 时的调整系数为 1.1 倍。目前国内新能源乘用车电池以磷 酸铁锂和三元为主,三元电池能量密度较高,基本在 90wh/kg 以上,符合财政补贴要求。 未来,三元材料电池在新能源车中所占的比例将进一步提升,高能量密度的 NCA 和高镍 NCM 三元电池应用空间有望进一步扩大,研发高能量密度的锂电池也将成为更多企业的 主要目标。

2017 年乘用车补贴(万元/辆)

数据来源:公开资料整理

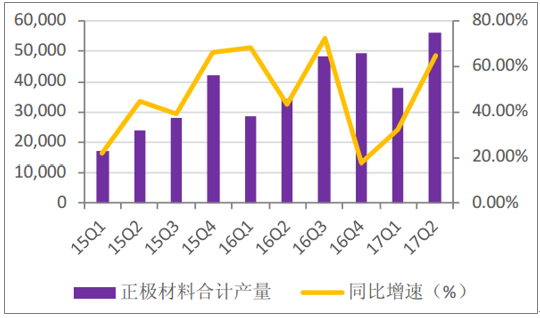

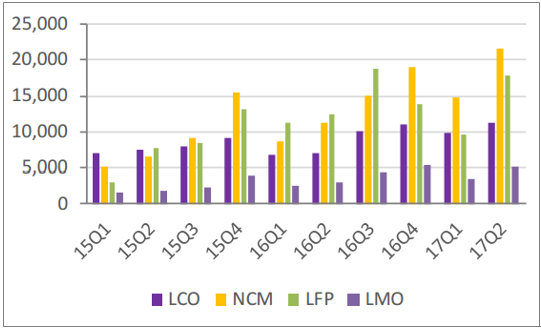

2016 年动力锂电正极材料产量中磷 酸铁锂的产量(含企业自产)为 5.7 万吨,同比增长 75%。三元材料产量 5.43 万吨,同 比增长 49%,磷酸铁锂材料占比相对较高。但从 2016 年第四季度的产量来看,NCM 已 经超过 LEP,2017 年上半年延续着这样的势头。随着对动力电池能量密度要求越来越高, 磷酸铁锂未来难以达到要求,三元动力电池前景广阔,有望彻底爆发,迎来发展良机。

我国正极材料产量快速增长(吨)

数据来源:公开资料整理

三元材料和磷酸铁锂材料占比较高(吨)

数据来源:公开资料整理

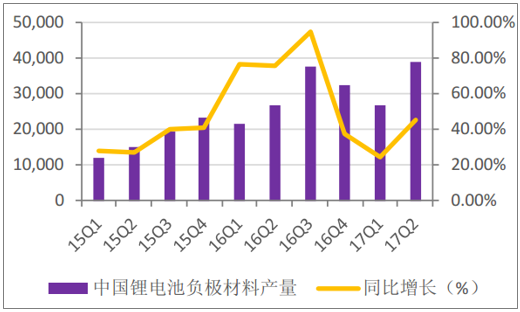

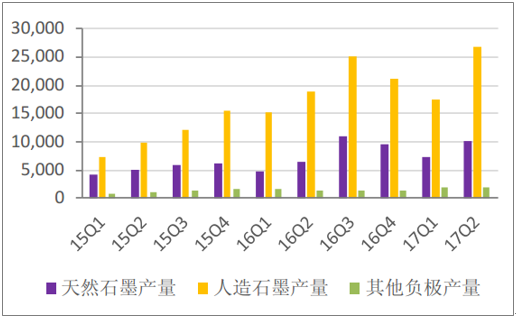

2017 年上半年我国锂电负极材料产量 65,800 吨,较去年同期增长 40%,表现抢眼。 其中人造石墨产量为 44,360 吨,占负极材料总产量的 67%,较 2013 年不足 40%相比, 大幅提升,人造石墨已经成为目前锂电负极材料的主流。

我国负极材料产量快速增长(吨)

数据来源:公开资料整理

人造石墨成为负极材料主流

数据来源:公开资料整理