一、智能手机行业发展现状分析

经过前几年的快速发展, 2016 年下半年起国内智能手机市场资源迅速集中,头部效应显著,高中低价位的智能手机市场由头部品牌占据 。

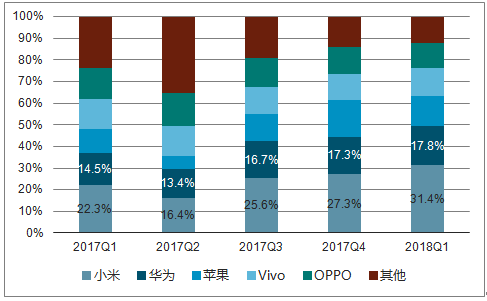

2017-2018Q1 中国各品牌智能手机市场份额

资料来源:公开资料整理

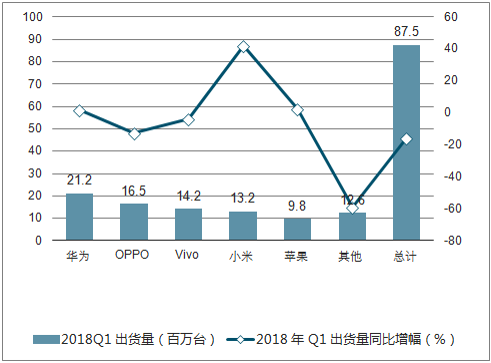

2018Q1 中国智能手机出货量及同比增幅

资料来源:公开资料整理

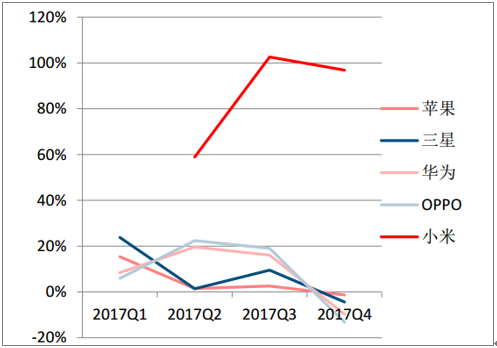

2017Q1-2017Q4 各品牌手机出货量单季度同比增速

资料来源:公开资料整理

2017 年至 2018Q1 国内主流手机品牌用户忠诚度变化(%)

资料来源:公开资料整理

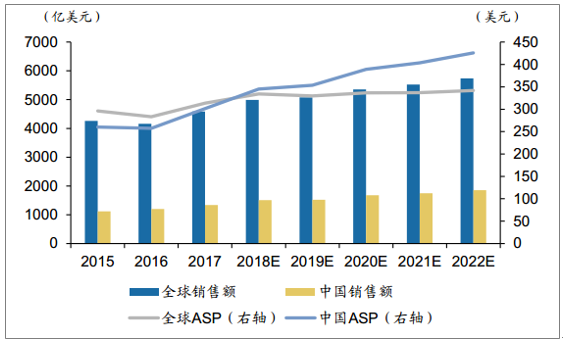

从2015Q1开始国内手机市场经历了ASP的不断提升,这一时期国内智能手机品牌在国内市场的数量上已经占据主导, iPhone的价位带提升已经在14年完成,国产智能手机产品也同时进入了品质提升期,产品外观、功能的差异化成为了新的发展趋势,推动国内智能手机市场价位带持续提高, 2017Q1开始国内智能手机ASP从2015Q1的不足1300元重返至1500元以上。预计国内智能手机销售额复合增速将达6.7%,主要得益于ASP的持续不断提升。

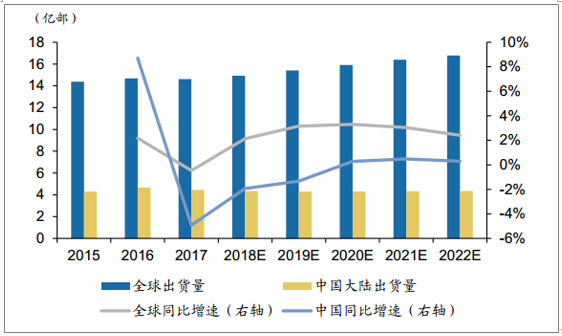

全球和中国智能手机出货量走势

资料来源:公开资料整理

全球和中国智能手机销售额和ASP趋势

资料来源:公开资料整理

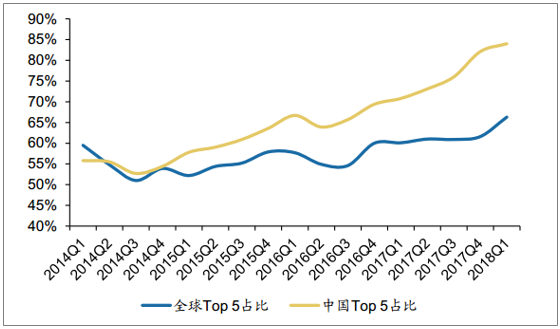

智能手机行业集中度将进一步提升,小米作为龙头品牌将持续受益。 虽然智能手机走向存量时代,但是优势品牌凭借其核心竞争力将继续抢占市场份额, 下游消费者的偏好以及厂商的爆款单品策略也决定了订单将继续往少数品牌集聚。近年来全球和国内智能手机的集中度不断提升,国内智能手机的Top 5市场份额已从2014Q1的55.8%上升至2018Q1的84%,预计未来集中度将进一步提升。 而小米作为龙头品牌, 2017Q4全球市场份额第四(7.2%),中国市场份额第四(13.9%) ,2018Q1全球市场份额第四(8.4%),中国市场份额第四(15.1%), 未来将持续受益于行业集中度的提升。

智能手机市场洗牌加剧,集中度逐渐提升

资料来源:公开资料整理

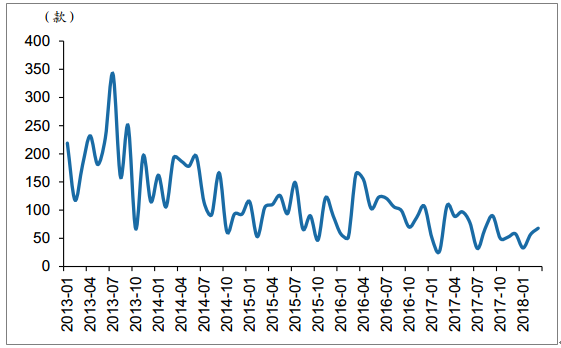

新机型数量下降,爆款单品成为主流战略

资料来源:公开资料整理

2017Q4各主流品牌厂商在各个市场的出货量占比情况

|

公司

|

全球

|

中国大陆

|

印度

|

新兴市场

|

|

小米

|

第四名(7.2%)

|

第四名(13.9%)

|

第一名(26.8%)

|

第三名(7.3%)

|

|

苹果

|

第一名(19.7%)

|

第五名(12.9%)

|

第九名(2.8%)

|

第二名(8.5%)

|

|

华为

|

第三名(10.7%)

|

第一名(21.3%)

|

第十五名(0.8%)

|

第四名(7.0%)

|

|

联想

|

第八名(3.1%)

|

第二十六名(0.1%)

|

第四名(5.6%)

|

第五名(5.5%)

|

|

OPPO

|

第五名(6.9%)

|

第二名(17.5%)

|

第五名(4.9%)

|

第七名(4.4%)

|

|

三星

|

第二名(18.9%)

|

第九名(1.0%)

|

第二名(24.2%)

|

第一名(29.9%)

|

|

vivo

|

第六名(6.0%)

|

第三名(16.5%)

|

第三名(6.5%)

|

第九名(2.8%)

|

资料来源:公开资料整理

2018Q1各主流品牌厂商在各个市场的出货量占比情况

|

公司

|

全球

|

中国大陆

|

印度

|

新兴市场

|

|

小米

|

第四名(8.4%)

|

第四名(15.1%)

|

第一名(30.3%)

|

第二名(9.0%)

|

|

苹果

|

第二名(15.7%)

|

第五名(11.3%)

|

第十一名(1.5%)

|

第四名(6.7%)

|

|

华为

|

第三名(11.8%)

|

第一名(24.2%)

|

第八名(2.3%)

|

第三名(8.4%)

|

|

联想

|

第八名(2.7%)

|

第二十六名(0.1%)

|

第六名(3.4%)

|

第七名(4.5%)

|

|

OPPO

|

第五名(7.4%)

|

第二名(18.9%)

|

第三名(7.4%)

|

第六名(5.1%)

|

|

三星

|

第一名(23.5%)

|

第六名(1.3%)

|

第二名(25.1%)

|

第一名(32.3%)

|

|

vivo

|

第六名(5.6%)

|

第三名(16.3%)

|

第四名(6.7%)

|

第九名(2.9%)

|

资料来源:公开资料整理

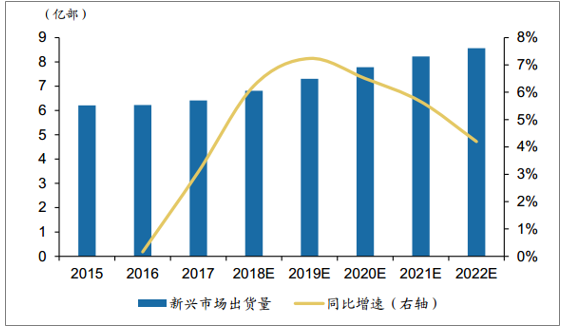

在中国智能手机增长速度放缓时,亚太地区新兴市场如印度等仍处于智能手机的高速增长期,维持着两位数的增长。以印度为例,其拥有高达13亿的人口,由于收入水平、教育和网络普及率不高等原因智能机渗透率仅有30%,潜在空间巨大。未来几年新兴市场智能手机出货量复合增速将达6.0%。

海外新兴市场智能手机出货量预计

资料来源:公开资料整理

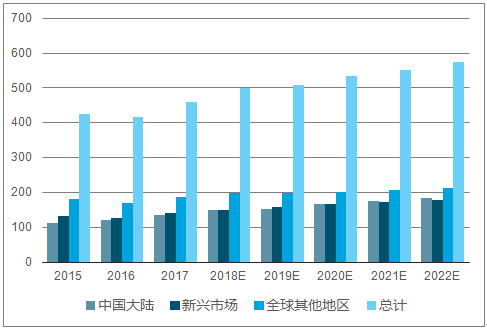

2017 年中国手机市场增速领先其他市场。 1) 2015 年至 2017 年全球智能手机销售额由 4258 亿美元增至 4585 亿美元,复合增长率为 3.8%; 2)其中中国大陆市场增长最大为 9.4%,新兴市场次之; 3)预计 2017 年至 2018 年中国大陆市场增长率下降,而新兴市场增长率提高至 5.0%。

2017-2022年中国智能手机销售额(十亿美元)

资料来源:公开资料整理

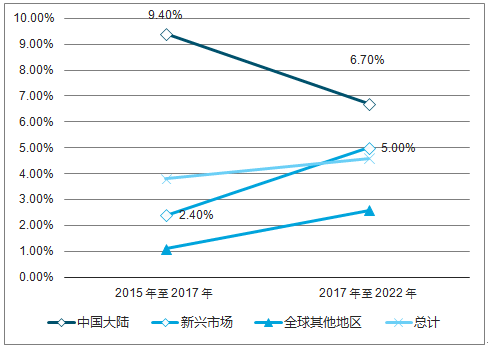

智能手机销售额复合年增长率(%)

资料来源:公开资料整理

二、智能手机行业未来发展潜力

大陆智能手机品牌的海外市场需求占比近半,且增速可观。 大陆智能手机品牌厂商 2017 年出货量 6.76 亿部,增速已滑落至 4%, 但海外市场需求能见度仍然较高。

2017 年大陆厂商海外出货量 3.21 亿部,同比增长 20.4%, 占总体出货量比例达到48%, 海外需求占比已达一半,且目前增速仍然较为可观。大陆厂商全球市占率持续提升。 2017 年大陆品牌全球市占率达到 48%,其中仅HOVM 四家便达到 29%。分季度来看, 17Q4 HOVM 四家全球份额已升至 32%,但于 18Q1 淡季有所回落。 大陆品牌如小米和 Oppo 等持续加速布局全球市场。小米除了借助电商平台推广等战略成为印度市场领导者(17Q4 份额已达到 26.8%),还于 5 月宣布与长江和记合组全球策略联盟, 将小米的智能手机、智能硬件和生活方式产品引入长江和记旗下在全球的电讯和零售部门, 进一步加强了小米在海外线下零售渠道的布局

消费级 IoT 市场处于启动期,未来具有巨大的潜力,市场拥有量和需求量将不断增加。

截止 17 年12 月 31 日, 按已连接设备数量计算, MIOT 直接连接超过 1 亿台智能硬件设备,为全球领先的 IoT 平台。

消费级 IoT 市场份额排名

资料来源:公开资料整理

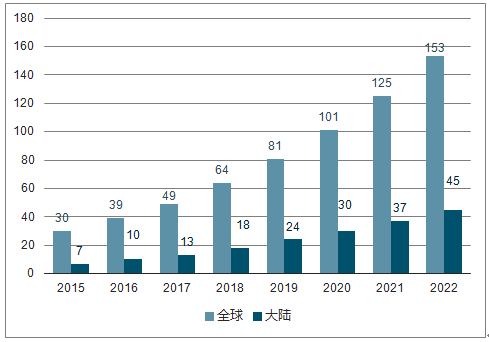

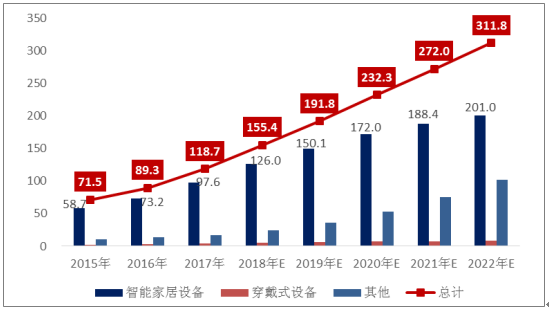

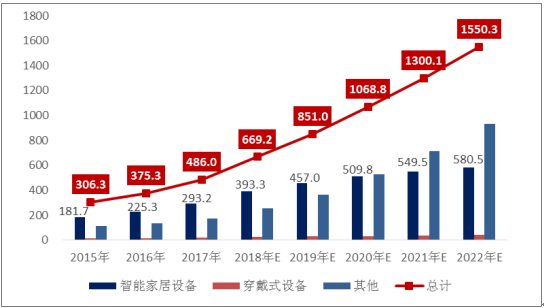

消费级 IoT 市场处于启动期,未来具有巨大的潜力,市场拥有量和需求量将不断增加。 1)消费级 IoT 终端的数量由 2015 年的 30 亿增至 2017 年49 亿,复合年增长率 27.7%,预计 2022 年增至 153 亿, 2017 年至 2022 年的复合年增长率 25.4%; 2)全球消费级 IoT 硬件销售额由 2015 年的 3063 亿美元增加至2017 年的 4859 亿美元,复合年增长率 26.0%,预计于 2022 年将达 15502 亿美元,复合年增长率为 26.1%; 3)中国大陆消费级 IoT 硬件销售额由 2015 年的 715 亿美元增至 2017 年 1188 亿美元,复合年增长率为 28.9%,预计于 2022 年将达 3118亿美元,复合年增长率为 21.3%。

IoT 终端数量(亿)

资料来源:公开资料整理

中国大陆消费级 IoT 硬件销售额(十亿美元)

资料来源:公开资料整理

全球消费级 IoT 硬件销售额(十亿美元)

资料来源:公开资料整理