总结得到钢铁工业2016-2020年工作重点,去产能:粗钢产能净减少1-1.5亿吨,控制粗钢产能在10亿吨以内,粗钢产能利用率提至80%。去杠杆:行业和企业应立足于质量效益为先,通过各种手段大幅降低资产负债率。兼并重组:行业兼并重组取得实质性进展,CR10提高至60%。资源利用效率(降成本)。污染物排放:污染物排放全面稳定达标,污染物排放总量下降15%以上。产品质量:研发投入占主营业务收入比重提高至1.5%以上,产品质量和高端产品供给能力显著提升。产业结构:产业结构得到优化,综合集成大型企业比例、管控集成大型企业比例、产供销集成大型企业比例分别提高至44%以上、42%以上和50%以上。

一、钢铁行业现状

1、需求端

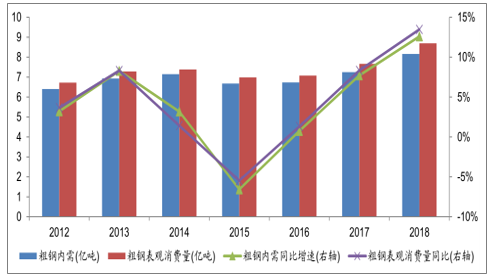

地产韧性十足托底建筑业钢需、朱格拉上升周期释放制造业用钢需求,2018年粗钢内需同比增12.60%、粗钢出口同比降7.83%。

2012-2018年中国冶金工业规划院对钢铁需求的预测及粗钢表观消费量对比分析

数据来源:公开资料整理

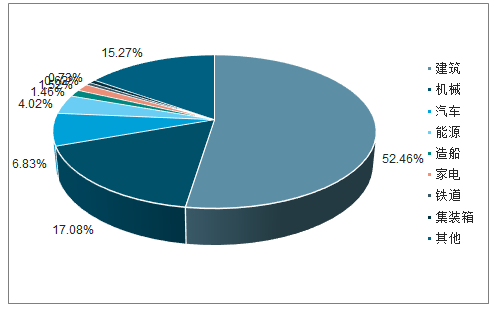

从结构上来观测,钢铁行业作为国民经济的基础产业。截至到2018年,建筑行业耗钢量达4.30亿吨、占比高达52.46%;机械行业次之、耗钢量达1.40亿吨、占比达17.08%;汽车行业耗钢量达0.56亿吨、占比达6.83%;能源行业耗钢量达0.33亿吨、占比达4.02%;其余如家电、造船、集装箱和铁道耗钢量占比分别达1.52%、、1.46%、、0.73%和0.62%。

地产:2018年,房屋新开工面积、施工面积和竣工面积同比分别增17.20%、增5.20%和降7.80%,增速环比2017年分别增10.20PCT、增2.20PCT和降3.40PCT。地产开发商普遍通过高周转和抢预售的方式获得流动性,新开工明显前置;同时也由于现金流与资源限制,地产施工和竣工进程有所放缓。

基建:2018年7月开始,基建逆周期调控、政策修复信号明显,基建投资增速于10月触底回升。2018年,基础设施建设投资同比增2.63%,增速环比2017年降12.30PCT。

机械:2018年,两者分别达到8.60%和15.40%,增速环比2017年分别增4.70PCT和增10.70PCT。以挖掘机为例,受益于建筑投资增速维持高位和行业更新替换,

2018年1-12月,挖掘机产量已达26.95万台、同比增47.90%,增速环比2017年降29.30%。

汽车:2018年,中国汽车产量2797万辆,同比负增长3.80%,增速环比下降7.00PCT。

2018年粗钢下游结构中占比

数据来源:公开资料整理

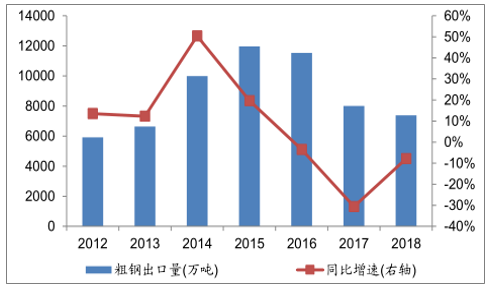

粗钢出口:受累价格中枢抬升、贸易摩擦升级,国内供需紧平衡,2018年中国粗钢出口量为7378万吨、同比减7.83%。

2012-2018年中国出口粗钢量及同比增速图

数据来源:公开资料整理

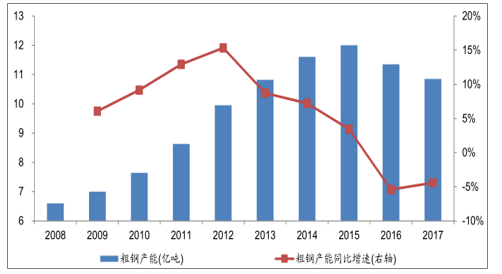

2、供给端

2016年供给侧结构性改革以来,中国粗钢产能首现净。

2008-2017年粗钢产能及增速图

数据来源:公开资料整理

供给侧改革以来,行业盈利持续改善,叠加环保高压背景下,钢厂为充分创利通过提高废钢比、铁矿石入炉品位等方式来增加铁水和粗钢产量。

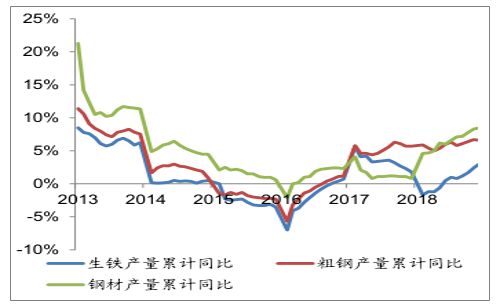

2017年开始,粗钢产量累计增速明显快于钢材,2018年两者增速逐步收敛;环保高压限制焦炉、高炉产能释放得加增产钢水方式运用日趋成熟,生铁产量增速明显弱于粗钢、钢材。

2013-2018年生铁、粗钢和钢材产量累计同比增速

数据来源:国家统计局

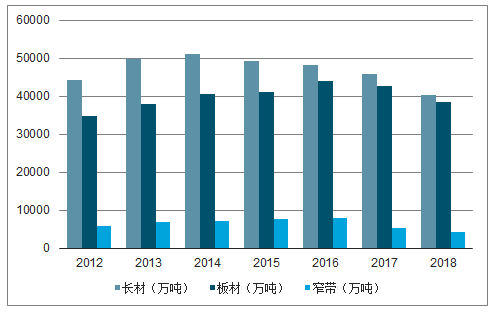

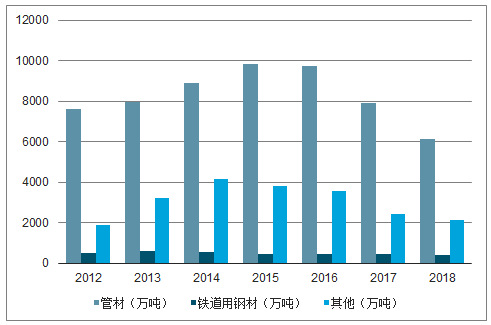

自供给侧结构性改革以来,板材产量占比持续提升、长材产量占比持平、管材产量占比震荡下降。

2012-2018年分品种钢材产量图

数据来源:国家统计局

2012-2018年分品种钢材产量图

数据来源:国家统计局

2018年以来供给端高度钝化、盈利趋增及限产脉冲都导致生产端季节性逐步被熨平,而库存周期异化、钢价高企及市场预期偏弱也导致库存的季节性累积受限,从而供给端和库存通道对于季节性的对冲效应被削弱,这导致价格与品种间价差呈现一定程度上的季节性。

二、行业发展趋势

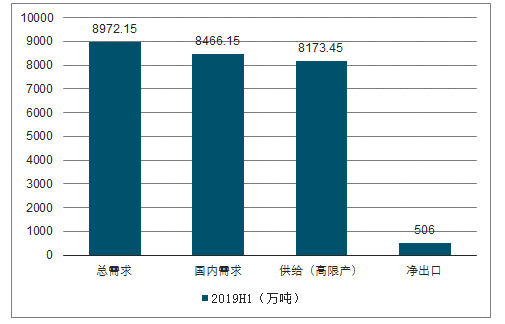

2019年H1钢铁平衡表预测图(万吨)

数据来源:公开资料整理

2019-2020年产能置换、环保倒逼等将致产能进一步收缩。

钢铁产能将持续收缩:(1)供给侧改革;(2)减量置换;(3)城市钢厂搬迁;(4)对不符合高炉最小容积、转炉最小公称容量的设备实施减量置换改造升级;(5)某些城市整体退出钢铁产能。

产能结构:产能置换进程重塑区域布局、电炉炼钢边际。

2018年1月8日,国家工业和信息化部原材料工业司官网公布《工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法的通知》,正式发布《钢铁行业产能置换实施方法》。从总量角度而言,严格要求各地区减量置换、严禁新增产能、杜绝产能置换“擦边球”现象,钢铁行业去产能将继续稳健推进;从结构角度而言,继续推进区域结构调整、鼓励长流程企业转型短流程企业,产业区域布局、产能结构调整将持续深化。

钢铁行业望借当前供给侧结构性改革与产能置换之东风,重塑区域性布局,向以沿海地区为重的新资源型布局与以东南、西北地区为重的需求型布局发展。

中国制造业产业移出国地位渐明,钢铁行业国际产业转移或已是大势所趋。而当前中国政府与企业的动作正向我们传递边际线索。

低估值、严禁新增产能、允许换股合并、环保高压与政策积极推动或使中国正站在新一轮兼并重组浪潮起点上。钢企或通过行业内扩张、产业链延伸、跨行业布局,加快业内及产业链布局,钢铁行业或迎来崭新机遇。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理