2019年,钢铁行业供给侧结构性改革需继续深化,严防新增产能和“地条钢”死灰复燃,钢铁企业应克制扩产冲动,积极维护市场供需平衡。

至2018年12月末,中国钢铁行业规模以上企业达5138家。钢铁行业亏损企业数量在2018年12月末达1100个,亏损面为21.4%。此外,据统计局数据显示,2018年钢铁行业亏损企业亏损总额累计达293亿元。

供给端不再有大幅收缩的机会使行业在后钢铁时代难以长期跑赢大盘,在供需错配和预期修复时期做波段操作更为适宜。行业盈利中枢虽然下移但更为健康的微利状态或将更为持久,基建触底反弹也将对冲房地产下半年可能出现的新开工走弱,整体来看,行业供需保持稳中偏弱的格局。

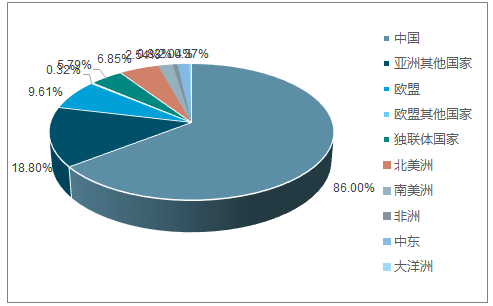

2018年10月,全球粗钢产量为14.93亿吨,中国粗钢产量累计达到8.57亿吨,同比增长6.70%,占全球粗钢总产量的52.86%。受到钢铁行业整体复苏的正面影响,2018年中国粗钢产量累计同比均为正值,呈稳定上升趋势。

预计2019年全球钢材需求量为17.11亿吨,中国钢材需求量约8.0亿吨。根据钢材消费量、净出口量以及2018年1-10月钢铁生产数据分析,预测2019年中国粗钢产量分别为9.0亿吨,同比下降2.5%。

中国与其他国家地区粗钢产量分布占比

数据来源:公开资料整理

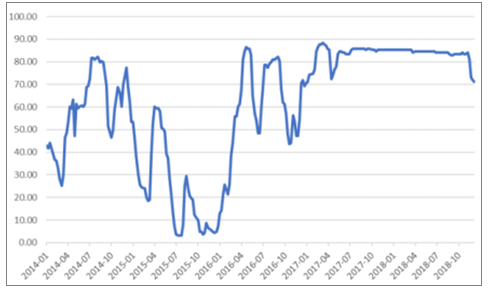

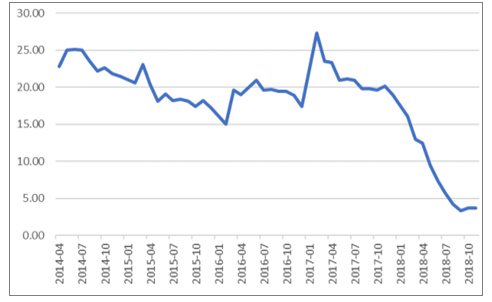

2014-2018年全国钢厂盈利占比(%)

数据来源:公开资料整理

一. 政策拐点

2018年5月28日生态环境部发文明确禁止环保“一刀切”行为,此后各地发文跟进。

限产明显不达预期。今年11月15日后唐山高炉产能利用率比7月8月高,比去年同期高14个百分点。去年12月相比去年10月铁、钢、材减产幅度分别为30%、26%和12%,今年8月相比6月减产幅度分别为19%、17%和14%。

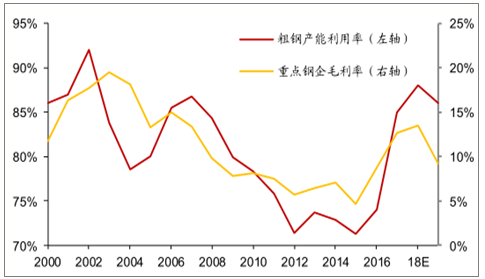

2015-2017年钢材消费几乎没有增长。在需求变化很小的情况下,供给侧改革和环保限产使得钢企的毛利率达到近几年的较高位置。

2000-2018年中国重点钢企毛利率

数据来源:公开资料整理

行业经过三年“去产能”,以及2018年环保限产常态化后,从采暖季环保限产力度放松来看,环保限产抑制供给的峰值已过,钢材供给大幅收缩阶段或已基本完成,未来两年供给收缩力度较过去三年相对有限。供给为“矛”,92019年难以出现供给大幅减少的契机,板块长期跑赢大盘的概率不高,决定供需缺口大小的主因逐渐回归到需求端。

受环保限产影响,过去我们的策略是推荐受限产影响小的南方钢企,而一旦限产放开,受到打压的重点督查区域的钢企将重新回归正常盈利,盈利增速有望超过行业平均水平。

2018年度,在钢铁环保方面,国家政策从提升环保标准和环保限产两方面齐发力,做到行业环保常规化。

在各项政策综合影响下,今年全国高炉开工率均低于往年同期水平,而进入冬季采暖季限产季后,下降幅度远小于去年同期水平。

从目前冬季环保限产政策调整来看,未来供给侧约束放松趋势明显,有意识地进行放缓,或将导致钢价下调后寻求新的平衡盈利中枢。

2014-2018年全国高炉开工率(%)

数据来源:公开资料整理

二. 供需压力

2018年下游需求依然延续强劲局面。截止2018年10月,粗钢表观消费量累计值为59478.53万吨,同比增长10.53%。随着冬季采暖季临近,北方工地施工也受到影响,预计2018年11-12月份,粗钢产量及消费量同比将出现下滑,但全年钢材消费量仍将保持8%以上的高速增长。

2018年受益于全球经济超预期复苏和国内经济稳中向好发展的拉动,建筑、机械、汽等主要下游行业钢材消费量均保持良好增长态势,促进中国钢材整体需求量较快增长。

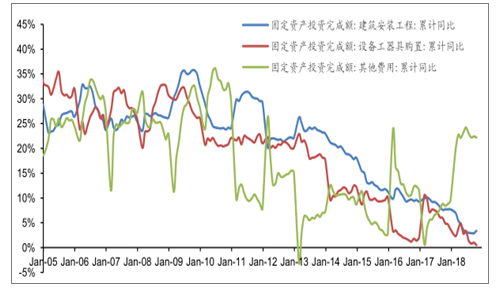

预计2019年钢材下游需求下降2个百分点。固定资产投资连年下降,其中对耗钢影响最大的建筑安装工程固定资产投资下降更快,扣除价格指数,今年前10个月下降5%。预计明年固定资产投资略降。

固定资产投资构成及增速

数据来源:公开资料整理

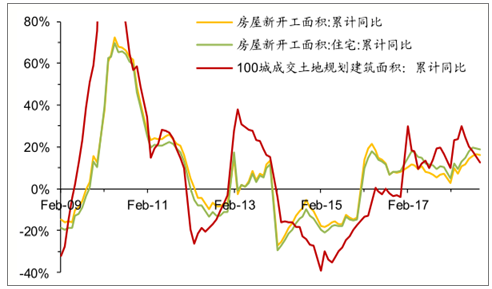

预计明年房地产投资增速明显下降。今年前10个月房地产投资增速9.7%,与赶工有关。100城土地成交增速下降明显,11月份同比大幅下降。我们预计明年地产投资或同比下降5个百分点甚至更多。

2019年用钢需求三大块中,政府需要基建来托底稳定经济,制造业有望受益于减税降费,房地产用钢将是决定2019年整体钢材需求的关键。从节奏上看,节后地产需求和基建需求有齐发力可能,而年中之后房地产用钢有减弱风险。

土地成交与房屋新开工面积增速

数据来源:公开资料整理

2019年扣除置换产能,预计新增约1500-2000万吨高炉产能。

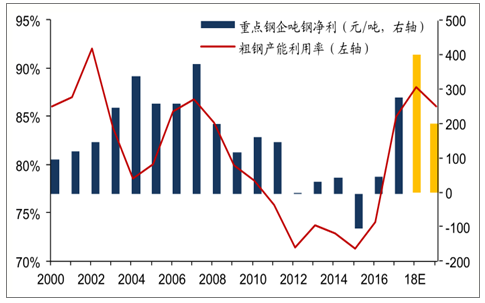

2000-2018年重点钢企吨钢净利及利用率图

数据来源:公开资料整理

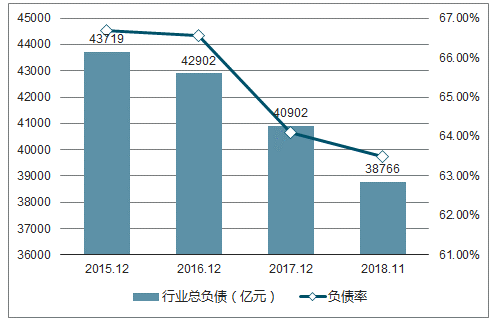

2015-2018年钢铁行业资产负债率

数据来源:国家统计局、智研咨询整理

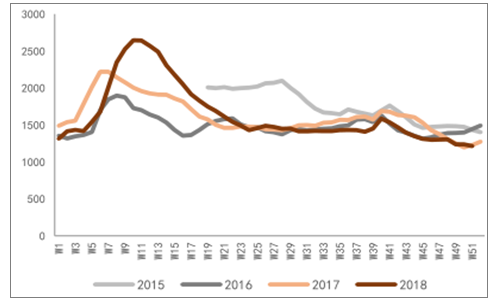

去年冬储钢贸商由开始的“恐高”逐渐对于开春旺季需求预期转好后大幅囤货,今年钢价经过11月暴跌,价格与去年冬储初期相比具有价格安全边际优势,但贸易商普遍看空后市,冬储节奏较去年放缓不少。

预计今年冬储阶段钢贸商依然会进行冬储,时间节点相对去年较晚,且冬储绝对值较去年低。钢贸商作为行业蓄水池,连接钢铁生产企业和终端需求,对钢价往往起到推波助澜的作用。冬储量过低,开春之后需求一旦被证实,钢价也会在贸易商推动下快速上升。

2015-2018年钢材总库存(万吨)

数据来源:公开资料整理

供给不断增加,需求端即使在乐观的假设下房地产用钢保持韧性,行业盈利中枢下移基本已成定局。一旦供需缺口因供应增加和房地产韧性减弱而缩小逐渐消失之后,钢价下行是必然发生的。

2018年1-11月粗钢产量8.57亿吨,预计全年达到9.3亿吨,2018年全国平均价格为4245元/吨,下游两年合计让利3万亿,大幅提高了下游企业尤其是制造业企业成本。

2018年度,受到财务整顿和金融监管的去风险影响,基础设施建设固定资产投资完成额增速出现大幅下滑,截止2018年11月,基础设施建设投资(不含电力)累计同比增长3.7%。

基础设施建设固定资产投资完成额(不含电力):累计同比(%)

数据来源:公开资料整理

2017年,受到供给侧改革、地条钢出清、以及供暖季环保限产多重政策影响,钢材价格一直保持震荡上行的态势;2018年4月开工季之后需求转暖,钢铁行业继续受到政策红利影响,延续了行业的火爆市场,价格中枢较2017年更上一层;进入11月后,由于冬季环保限产政策不再执行“一刀切”,并将采暖季前后空气质量下降的目标从“双15%”下降为“双3%”,标准较2017年有所放松,导致钢价快速下行。

2019年,钢铁供给端供给侧改革不再新增去产能任务,需求端经济下行不可避免,预计钢价在此轮下跌后将寻求新的价格平衡中枢,钢企盈利将从2018年高点适度降低。

经过三年的努力,2018年底已经提前两年完成“十三五”确定的1.5亿吨钢铁去产能上限任务,2019年、政策上或不再制定新的去产能目标。未来防止复产将成为工作重点,同时按照今年新修订的产能减量置换政策置换,将得以持续并成为去产能的主流做法。兼并重组将重构供给新格局,提升行业集中度

三.未来钢铁市场预测

(1)供给侧结构性改革需继续深化,才能维护市场平稳运行。2019年,钢铁行业供给侧结构性改革需继续深化,严防新增产能和“地条钢”死灰复燃,钢铁企业应克制扩产冲动,积极维护市场供需平衡。

(2)产品升级,市场优化。自2018年1月1日起,取消钢材的出口关税,降低200系热轧不锈钢卷、钢锭、钢坯及部分铁合金等产品出口暂定关税;前期普钢特钢化出口较多:从近年来中国钢材出口政策调整来看,针对低附加值产品调低出口退税优惠以及提高出口税率,针对高附加值产品则反之,以促进产品结构转型升级。

(3)国际市场形势更为复杂严峻。2019年中国经济发展面临的挑战仍然较多,受全球经济复苏缓慢以及贸易保护主义的影响,2019年中国钢材出口压力仍然较大。钢铁企业要认真分析国际市场变化因素,维护出口渠道和国际市场份额,保持市场竞争力。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理