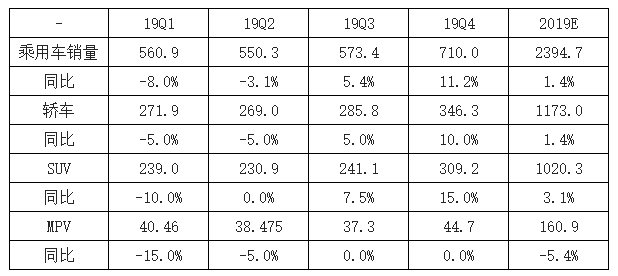

预计2019年乘用车销量实现1.4%左右增长。分季度来看,明年增速预计前低后高,上半年销量平稳过渡,下半年有望实现增长。1)需求端来看,2018年上半年实现良好开门红使得销量基数较高,下半年起受多重因素扰动使得销量基数较低;2)车企批发端来看,当前经销商库存压力较高,预计去库存将延续到明年上半年,下半年开始需求复苏+低位库存有望推动批发销量实现快速反弹。

数据来源:公开资料整理

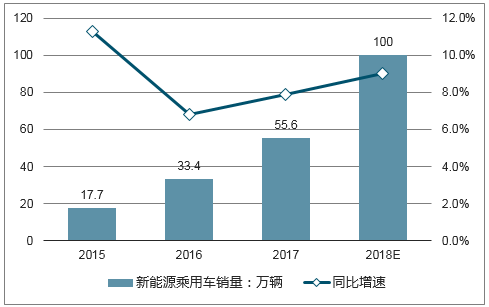

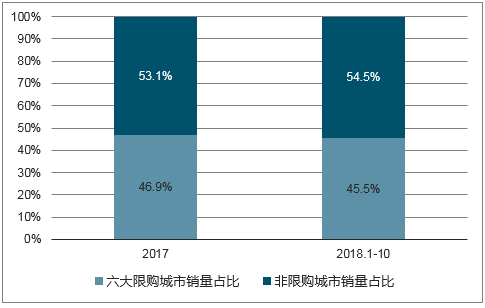

2018年为新能源汽车消费崛起元年,2018年前11月新能源乘用车累计销量达到85.9万辆,同比增长87.6%,表现优异。分市场看,根据交强险数据,2018年前10月非限购地区新能源乘用车终端销量28.8万辆,占比达到54.5%,相比2017年占比53.1%有所提升,表明优质的新能源乘用车产品在逐步打开非限购地区市场需求。

2018年新能源乘用车销量将达100万辆

数据来源:公开资料整理

非限购城市新能源乘用车销量占比逐步提升

数据来源:公开资料整理

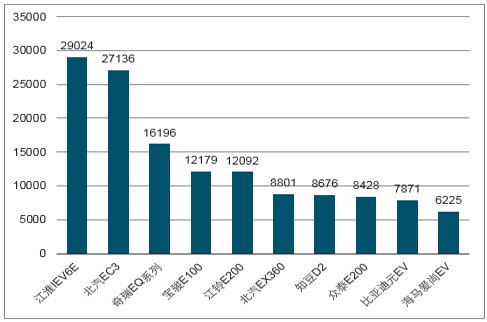

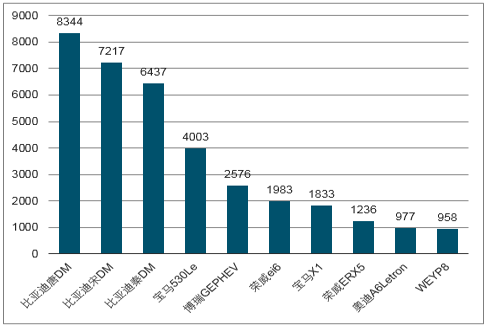

根据交强险数据,非限购地区(北京、上海、深圳、杭州、天津、广州以外地区)2018年前10月非运营(也即私人消费)上牌量前十纯电车型主要为江淮iEV6E、北汽EC3等A00级车型,此外北汽新能源EX360、比亚迪元EV等A0级SUV销量排名靠前;插电混车型方面,2018年前10月非运营(也即私人消费)上牌量前十插电混车型主要为比亚迪唐DM、宋DM、秦DM、宝马530Le等优质车型。

2018年前10月非限购城市非运营上牌量前十纯电车型(单位:辆)

数据来源:公开资料整理

2018年前10月非限购城市非运营上牌量前十插电车型(单位:辆)

数据来源:公开资料整理

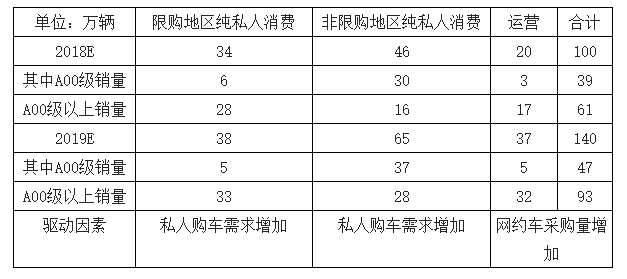

展望2019年,限购城市新能源乘用车需求将更多释放,私人消费销量有望小幅增长至38万辆;A00级电动车替代低速车、优质车型供给有望进一步打开非限购地区市场需求,私人消费销量有望大幅增长至65万辆;网约车新能源化加速,以及各地出租车逐步电动化,共同助力运营销量增长至37万辆。综上,预计2019年新能源乘用车销量有望达到140万辆,同比增长40%。

预计2019年新能源乘用车总销量达到140万辆

数据来源:公开资料整理

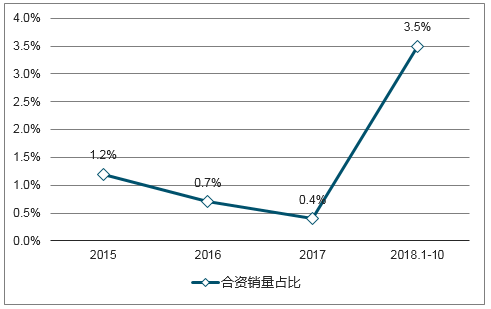

2018年前10月合资品牌新能源乘用车销量仅2.5万辆,占全市场比例3.5%,远低于燃油车销量占比。双积分政策明确2019年开始考核新能源汽车积分(NEV积分),2019年和2020年的新能源汽车积分比例要求分别为10%、12%,以上汽大众为例,假设2019年产量约200万辆,则2019年NEV积分要求达到20万分,约合4-10万新能源汽车产量。

合资品牌目前新能源乘用车销量占比极低

数据来源:公开资料整理

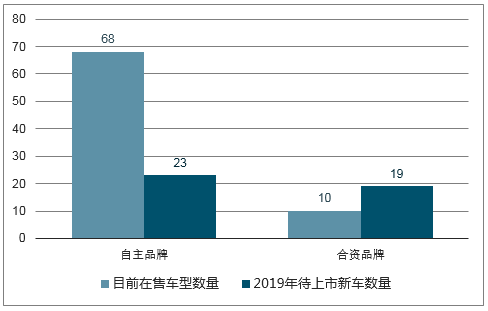

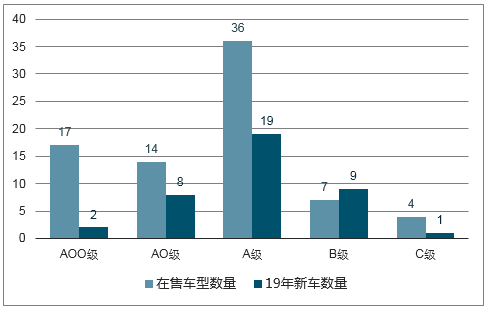

根据我们的不完全统计,2019年将至少有42款全新或换代车型上市,包括27款纯电动车型和15款插电式混合动力车型。展望2019年,各大车企将至少有42款全新或换代车型上市,其中低端的A00级新车仅2款,A0级、A级、B级新车分别有8款、19款、9款,车型高端化趋势明显。

2019年合资品牌加大新能源车型投放力度(单位:款)

数据来源:公开资料整理

2019年新能源汽车新车型以中高端的A0级、A级、B级为主

数据来源:公开资料整理

根据我们测算,2018年新能源乘用车补贴金额将由2017年196亿大幅增长至328亿,也使得2018年新能源汽车补贴总金额达到561亿,超过2017年水平。

2018年新能源乘用车总补贴金额大幅增长(单位:亿元)

数据来源:公开资料整理

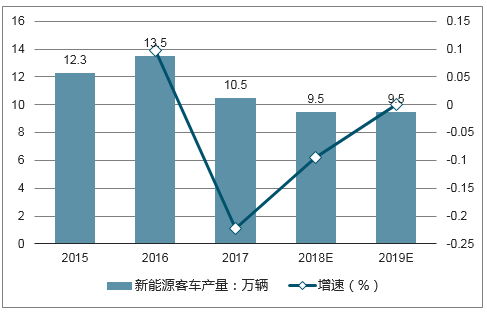

预计2018年新能源客车产量9.5万辆,同比下滑10%。预计2019年全年新能源客车产量与2018年持平,影响需求的因素主要有两方面:1)经济下行压力加大导致各地对新能源公交车购置的支持力度减弱;2)国务院《打赢蓝天保卫战三年行动计划》要求2020年底前,重点区域的直辖市、省会城市、计划单列市建成区公交车全部更换为新能源汽车,对于未来两年行业总量有一定支撑。

预计2019年新能源客车产量与2018年持平

数据来源:公开资料整理

随着2018年新能源物流车购置补贴快速退坡,新能源物流车采购价格有一定程度上涨,新能源物流车的经济性相较于传统燃油车的优势有所减弱,深圳市运营补贴的出台有助于当地电动物流车推广。作为全国首先出台电动物流车运营补贴的城市,深圳此举有望形成示范效应。

2018年新能源专用车补贴标准(单位:元/kWh)

数据来源:公开资料整理

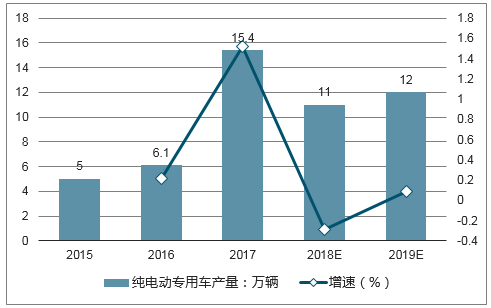

由于2018年购置补贴大幅下滑,以及往年购买的电动物流车出现较多闲置,今年电动物流车放量受到压制,6月起产量连续同比下滑。预计2019年纯电动专用车产量有望小幅提升至12万辆,同比增长9%。长期看电动物流车发展前景依然广阔:1)路权是驱动电动物流车发展的核心动力,国家对于符合标准的新能源配送车辆给予通行便利,竞争优势非常明显。2)相较于传统燃油车,电动物流车充电费远小于燃油费,用车成本低。

预计2019年纯电动专用车产量12万辆

数据来源:公开资料整理

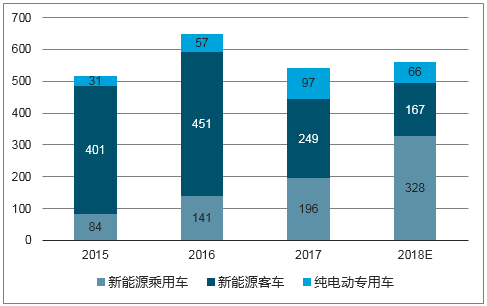

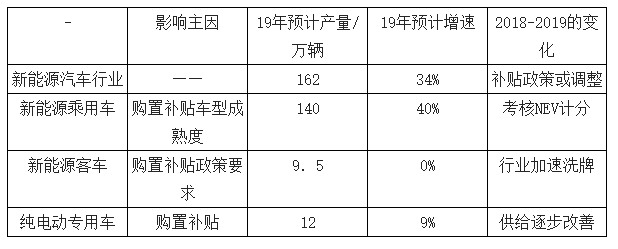

双积分政策下车企全面发力新能源,优质车型的投放逐步打开非限购地区市场化需求,叠加网约车新能源化加速,新能源乘用车总量有望维持高增长。预计2019年新能源汽车产销规模达162万辆(+34%),其中新能源乘用车140万辆(+40%),新能源客车9.5万辆(0%),纯电动专用车12万辆(+9%)。

预计2019年新能源汽车行业维持较高景气

数据来源:公开资料整理

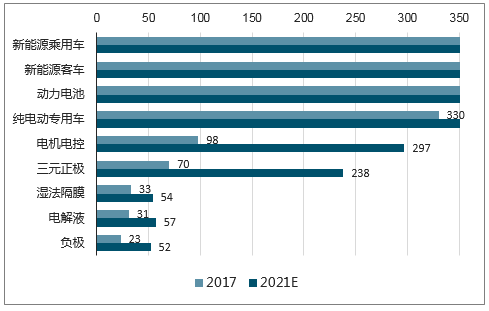

新能源汽车产业链来看,根据我们对于各环节的测算,综合考虑市场规模水平和未来成长空间两个维度,新能源乘用车和动力电池两个环节投资价值最高。新能源乘用车收入增长空间最大,预计将由2017年的778亿元增长至2021年的3180亿元,增幅309%,位于各个环节之首。

新能源汽车产业链各环节2017年、2021年(预测)收入规模对比(单位:亿元)

数据来源:公开资料整理

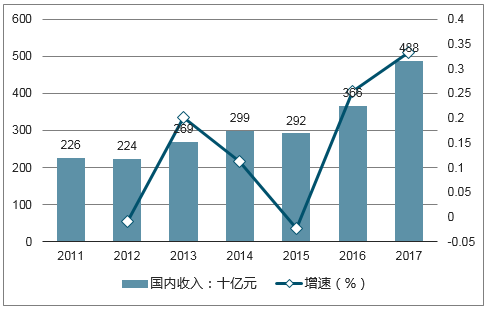

根据国家统计局数据,随着国内汽车市场迅速扩大,同期汽车销量复合增速为16.9%,零部件的成长性优于汽车行业整体。从零部件上市公司国内收入来看,2009年到2017年复合增速为18.0%,2017年零部件上市公司的国内总收入为4880亿,在行业整体产值占比约为13.4%(2017年零部件产值约为3万亿元),侧面反映了国内上市零部件公司仍有较大成长空间。

零部件上市公司国内收入快速增长

数据来源:公开资料整理

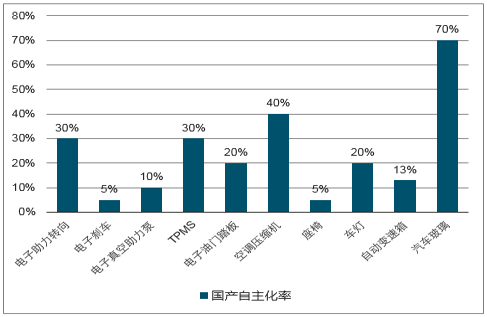

从各零部件产品的国产化率来看,中国仅有少部分零部件的国产化率已经达到较高的水平,如汽车玻璃,但大部分零部件的国产化率仍然较低,未来有较大的提升空间。

大部分零部件国产化率仍然较低

数据来源:公开资料整理

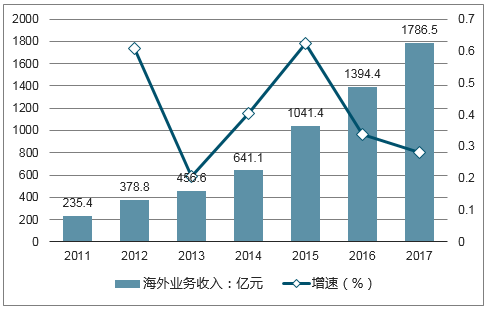

在全球化配套背景下逐步走向海外,海外并购更加速海外扩张。2017年,汽车零部件上市公司的海外业务收入达到1786.5亿元,同比增长28.1%。从2011-2017年,海外业务收入复合增长率40.2%,远高于零部件行业总营收CAGR17.8%(与海外业务收入同口径,未剔除当年新股且包含华域汽车和潍柴动力);海外收入占总营业收入比重从9.4%上升至26.8%。

零部件上市公司海外收入占总营收比例持续提升

数据来源:公开资料整理

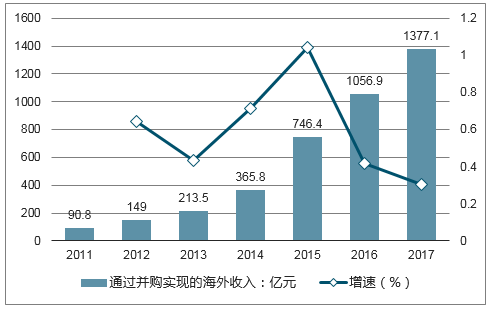

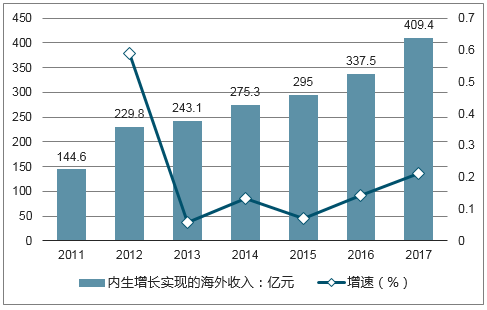

大部分零部件公司是靠海外独资建厂、合资建厂、增加国外销售来扩大海外收入,依靠内生发展的零部件公司海外收入复合增速18.9%。

依靠并购的零部件公司(如均胜电子)海外收入提升较快

数据来源:公开资料整理

依靠内生发展的零部件公司(如福耀玻璃)海外收入增长稳健

数据来源:公开资料整理

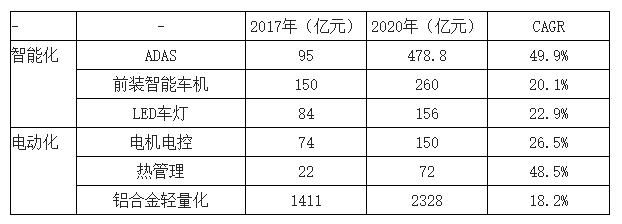

汽车智能化的快速升级,传感器、执行机构和智能驾驶控制器迎来需求快速增长,预计到2020年市场规模约为478亿。智能车机和LED车灯配置持续升级,预计到2020年市场规模约为260亿和156亿,复合增速为20.1%和22.9%。新能源汽车销量快速提升,电机电控、热管理与轻量化增量明显,预计2020年市场规模将分别达到150亿、72亿和2328亿,复合增速为26.5%、48.5%和18.2%。

智能化与电动化带来增量部件

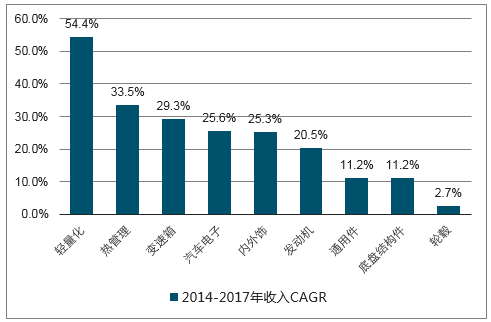

从收入结构来看,传统部件占比下降,新兴部件占比上升。通过梳理2012-2017年,汽车零部件上市公司(剔除华域、潍柴)的主营产品收入结构,可以发现,传统部件如轮毂、通用件等占比下降,且收入增速较慢,2012-2017年CAGR分别为2.7%、11.2%;新兴部件增长较快,如汽车电子、轻量化、热管理部件,增速分别为25.6%、54.4%和33.5%,占比零部件上市公司收入从2012年的11.7%提高到了2017年的19.8%。变速箱、内外饰在明显的进口替代和自主崛起趋势下,收入增速也较高,分别为29.3%和25.3%。

新兴零部件收入CAGR较快

数据来源:公开资料整理

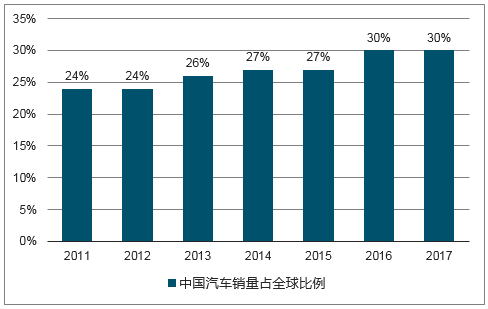

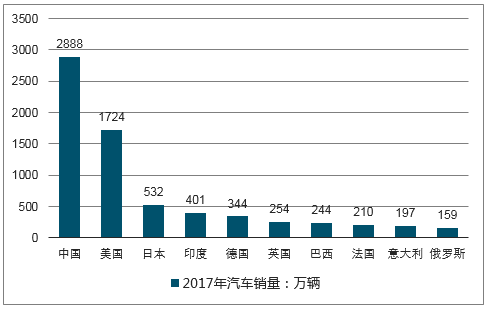

从2005年到2017年,中国汽车销量从576万辆增长至2888万辆,占全球市场比例从9%增长至30%,已经连续9年成为全球第一大市场。从2017年全年销量来看,中国汽车销量2888万辆,美国市场销量为1724万辆,仅为中国销量的60%,日本、德国、英国汽车销量分别为532、344和254万辆,不到中国销量的1/5。

中国销量占全球的比例持续上升

数据来源:公开资料整理

2017年主要国家的销量对比

数据来源:公开资料整理

中国零部件企业实力持续提升,客户的质量也随之提高,从自主走向合资标志着中国零部件走向一线配套体系。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理