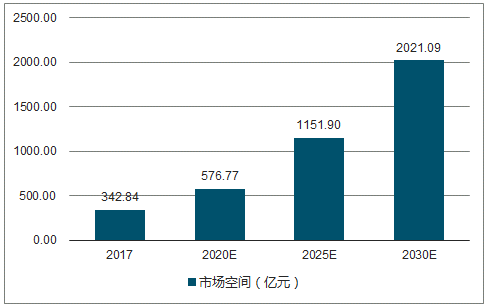

宠物年均食品消费金额的提升将驱动国内宠食市场规模继续增长。预计2030年国内宠物食品市场将达到2021亿元,17-30年CAGR14.6%。

生产优势+渠道变迁,国内企业崛起机遇至。产业链中上游特点和下游变化利好中国宠物企业发展,竞争格局变化已显示民族品牌已崛起。

产品、品牌、渠道是影响宠物食品企业发展的重要因素:研发实力决定差异化水平,安全健康无添加是趋势;国内当前阶段最重要因素,电商和专业渠道是未来关键;品牌名称、高端定位、养宠主服务、公益慈善等都是关键;大数据、精准营销是未来抓手。

一、宠物食品行业现状

宠物食品行业的上游为农产品和肉类等农副产品行业,具有明显的周期属性,其中宠物干粮的主要原料为谷物等粮食作物,宠物湿粮和宠物零食的生产原料以肉类、皮革为主。

农副产品为宠物食品的主要原材料,在宠物食品成本占比较大。宠物干粮是膨化颗粒粮,主要生产材料为谷物等粮食类作物和肉类蛋白质。宠物干粮的生产特点:适合大规模机械化生产,在美欧等工业发达国家生产有较强的成本优势。

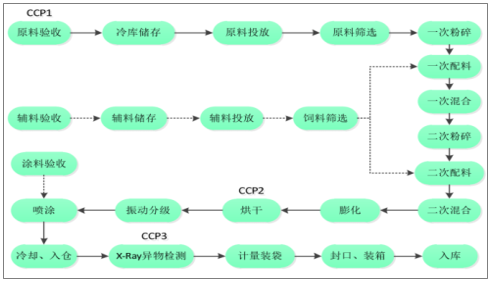

宠物干粮的生产工艺流程

数据来源:公开资料整理

宠物零食的生产原料主要为肉类(禽类肉、牛羊肉、猪肉等)。宠物零食类似于人类食品中的副食,可分为肉干类、咬胶类和饼干类等类别,并以肉干类为主。宠物零食的生产特点:自动化程度低,人工成本占比较高。

2017年佩蒂股份宠物食品成本构成图

数据来源:公开资料整理

宠物食品的生产有自主生产和外包两种模式。

国内较大宠物食品企业大都以代工起家,包括佩蒂、中宠、乖宝(麦富迪)等。受原材料供应的影响,国内宠物零食生产又以山东和浙江为盛:温州皮制资源丰富,是亚洲最大的皮质狗咬胶基地,宠物咬胶出口额占全国约60%,其中平阳县水头镇就有包括佩蒂股份在内的14家企业。山东是禽肉类生产大省,种肉鸡场数目占全国13%以上,形成了庞大的宠物零食产业集群,仅青岛的宠物食品企业数量已达上家。

国内宠物食品企业按经营模式又可分为三类,外销主要是贴牌,内销面向国内市场,最终下游是各宠物用品经销商、宠物用品零售店、超市、线上电商和终端消费者。

格局从依赖美国转向多区域市场,一批出口企业具备征战国内市场的实力。对美市场:贸易壁垒近几年增加,贸易摩擦若加剧进一步影响出口。

国内宠物食品销售渠道可以划分为四类:传统线下零售渠道、线下专业渠道、线上零售渠道、宠物医院。传统渠道式微+电商渠道爆发,国内双渠道并行格局形成。国内宠物食品行业,线上电商+线下专卖店双渠道格局已经形成,国际巨头在商超资源上的优势起的作用越来越小,线上渠道进入壁垒低于线下渠道,本土企业迎来发展机遇。

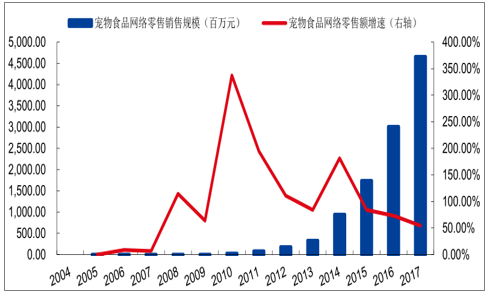

2004-2017年国内宠物食品网络销售规模及其增速

数据来源:公开资料整理

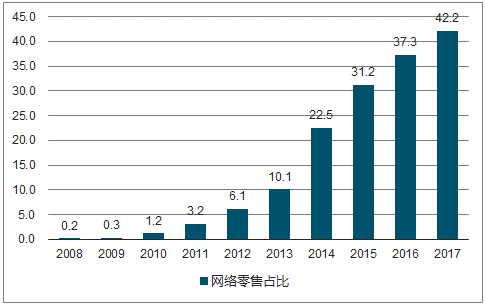

2008-2017年国内宠物食品网络零售图

数据来源:公开资料整理

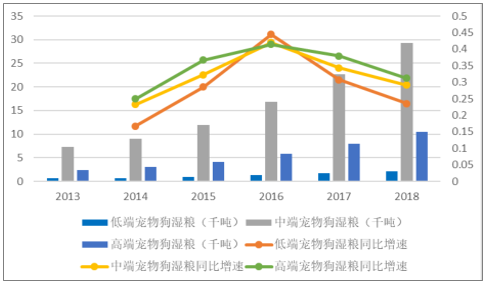

中国宠物湿粮市场正处于高速发展阶段,中端市场占据销量主导,高端湿粮增速最快。以宠物狗市场为例,中端宠物湿粮销量最高,2018年销量达11.46万吨,同比增速24.57%。但从销售金额来看,高端宠物湿粮收入最高,2018年实现收入9.39亿元,同比增速达36.99%。

2013-2018中国高中低端宠物狗湿粮销量

数据来源:公开资料整理

二、宠物食品竞争格局

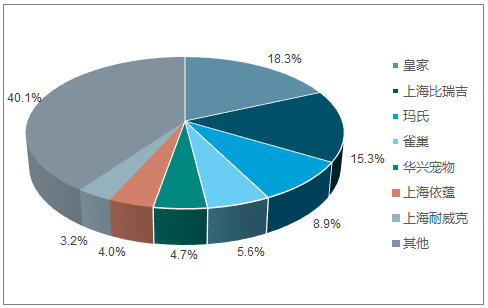

目前中国宠物食品市场,以玛氏为主的进口品牌占据主导地位。2017年,中国狗粮市场和中国猫粮市场中,玛氏(包括旗下皇家、宝路、伟嘉等)分别占据27.2%和38.6%的市场份额。

2017中国狗食品市场份额分布

数据来源:公开资料整理

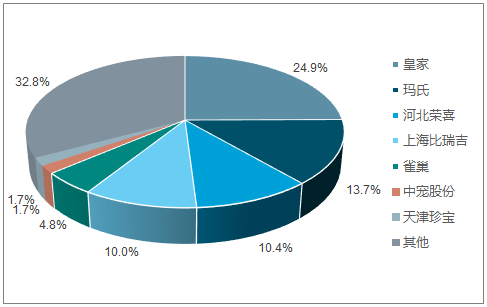

2017中国猫食品市场份额分布

数据来源:公开资料整理

中国宠物食品市场集中度目前较高,2017狗粮市场和猫粮市场CR3分别为29.8%和36.3%,国内宠物食品行业市场容量扩张,为原有规模较小的企业更快发展和新企业的进入提供机会。

行业集中度下降的背后是中国企业崛起,抢占国际品牌市场份额。2017年都达到了4家,中国公司市场份额分别从8.1%提升到27.2%,从7.1%提升到21.9%。这表明,国内宠物市场格局已经由外资独大发展到国内企业可以与之抗衡,民族品牌逐步崛起。在价格布局上,国产品牌顺应一线城市市场的变化,高端占比不断提升。

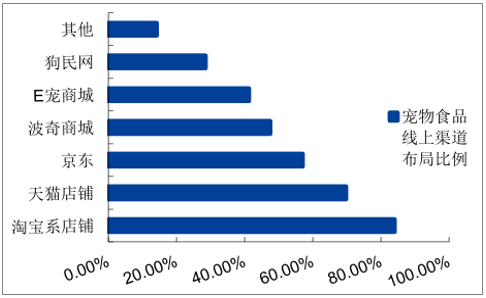

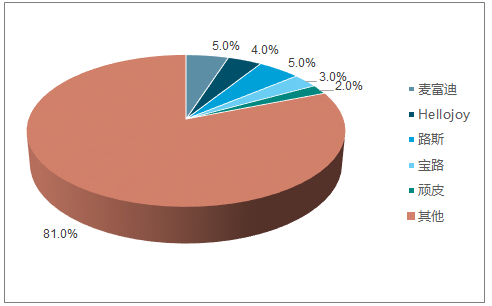

目前线上成国产品牌突围主要场所,国内宠物食品线上销售主要集中在天猫、淘宝,阿里系的销售数据能在一定程度上反映宠物食品行业格局。

宠物食品线上渠道布局比例

数据来源:公开资料整理

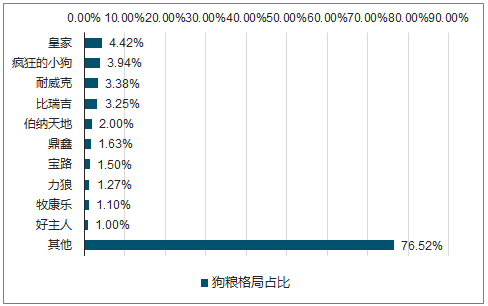

2017淘系狗主粮市场竞争格局

数据来源:公开资料整理

2017淘系猫主粮竞争格局

数据来源:公开资料整理

2017天猫/淘宝狗零食市场份额占比

数据来源:公开资料整理

三、宠物食品行业发展趋势

经济水平的不断上升成为推动宠物行业发展的主要因素。据数据调查显示,中国80%的宠物主人均为80、90后,这部分人群接受了良好的高等教育,拥有稳定的职业和经济来源,他们的消费观念和水平也在逐年提升,对宠物相关产品的消费意愿更加强烈。且宠物产品本身具有明显的高档品特征,养宠群体随着收入增长,在宠物上的支出也会明显增加。

目前中国宠物食品市场集中度较高,外资品牌在国内宠物食品市场还占据主导地位,但市场集中度与外企影响力日渐下降,而这背后是国产品牌的崛起,体现在国产品牌:不断抢占国外市场份额,市占率靠前的公司数目和公司份额提升,在线上市场占比迅速提升,在一线城市的高端品牌中占比提升。

在一线城市京沪线下市场中,国产宠物食品牌份额不断提升且加速向高端化迈进,未来国内高端品牌市场的抢占需要一些龙头企业来做,中等规模企业可以凭借产品、渠道、品牌商的差异化优势,向中高端发展,抢占原来属于国外品牌的那批中高端消费者。

随着研发水平提高以及产品结构改善,主粮的核心在配方,零食需要持续更新换代,研发实力决定差异化水平高低。安全健康无添加属性,是宠物食品未来趋势。

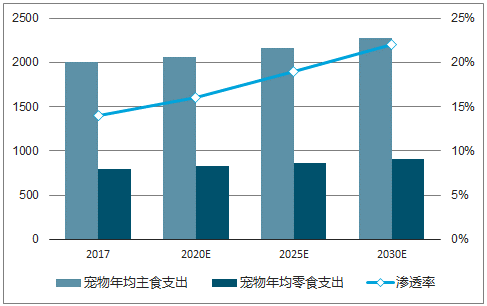

2017-2023年国内宠物食品主食市场空间及渗透率测算

数据来源:公开资料整理

2017-2023年国内宠物食品市场空间及预测图

数据来源:公开资料整理

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理