我国基因检测产业市场潜力巨大,产业集聚化发展显著,公司成立速度放缓行业进入整合期。我国监管政策滞后,行业准入门槛较低。

一、我国基因检测产业市场潜力巨大

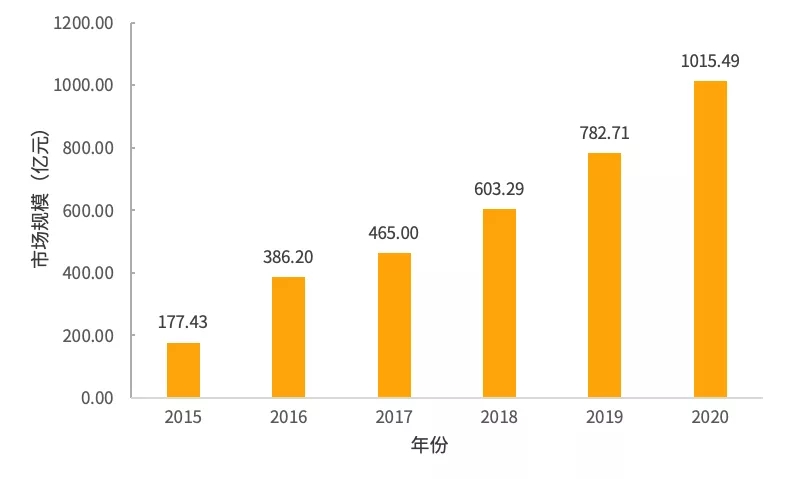

基因检测行业是精准医疗的重要组成部分,随着经济的快速发展,作为人口大国,我国基因检测发展迅速,2018年我国基因检测行业规模将达到603.29亿元,预计到2020年市场规模有望达到1015.49亿元,复合增长率将达到37.87%。见图1和表1。

图1 2015—2020年我国基因检测行业市场规模

表1 头部企业基因检测业务营收情况

二、基因检测产业集聚化发展显著

截至2018年末,我国基因检测产业

企业数量共计1030家,主要分布东南沿海和经济发达地区。北京企业数量位居第一(236家,占22.91%),其次为上海(206家,占20%)和广东(168家,占16.31%),三个城市合计企业数量占总体的60%。见图2。

企业数量共计1030家,主要分布东南沿海和经济发达地区。北京企业数量位居第一(236家,占22.91%),其次为上海(206家,占20%)和广东(168家,占16.31%),三个城市合计企业数量占总体的60%。见图2。

图2 我国基因检测企业地域分布

北京、广东、上海三地基因检测产业发展领先全国,除了当地具有

人才和资本资源优势以外,地方制定的产业政策也发挥着至关重要的作用。无论在顶层的产业规划还是在细分领域的发展规范,当地政府均制定了相关文件,有效促进了基因产业

健康快速发展。见表2。

人才和资本资源优势以外,地方制定的产业政策也发挥着至关重要的作用。无论在顶层的产业规划还是在细分领域的发展规范,当地政府均制定了相关文件,有效促进了基因产业

健康快速发展。见表2。

表2 北京、广东、上海基因检测产业促进政策

三、公司成立速度放缓行业进入整合期

2015年1月底,美国总统奥巴马在2015年国情咨文演讲中宣布了美国的精准医学计划,目的是让所有人获得健康个性化信息。随后,中国科技部也于2015年3月份召开了国家首次精准医学战略专家会议,并计划在2030年前投入600亿元加速中国精准医疗的行业发展,这为中国的基因技术行业的发展带来了政策保证。

除了华大基因等老牌基因检测企业以外,2011年后,初创企业数量开始增加。国内基因检测行业从2009年开始酝酿,逐渐发展,爆发于2014—2016年期间,2017年以来随着NIPT和市场监管逐渐成熟,国内产品拥有先发优势的企业逐渐占据市场话语权,中小企业生存空间被压缩,新成立企业增量放缓。

火石创造数据库显示,截至2018年,全国基因测序企业有1030家,其中2009年新成立39家,2010年新成立67家,2011年新成立79家,2012年新成立64家,2013年新成立87家,集中爆发在2014年和2015年,分别有140家和214家,2016年有109家。此外,2009年以前成立的基因检测公司共有206家。

四、上下游议价能力低,中游受制严重

上游测序仪和基因检测试剂被Illumina、Thermo Fisher和Agilent等寡头垄断。我国中游众多的测序服务提供商和研究机构与他们的议价能力不强。且试剂与仪器的捆绑式销售,因此中游企业在试剂使用方面受制严重。我国基因检测下游主要由

医院等机构组成,医院在我国医疗服务产业链中一直处于最高端的位置。中游测序服务提供商与他们交易中没有议价优势。

医院等机构组成,医院在我国医疗服务产业链中一直处于最高端的位置。中游测序服务提供商与他们交易中没有议价优势。

总体来讲,我国中游测序服务商对于上下游来说,其议价能力不足,且在试剂方面,还受制于上游的试剂供应。

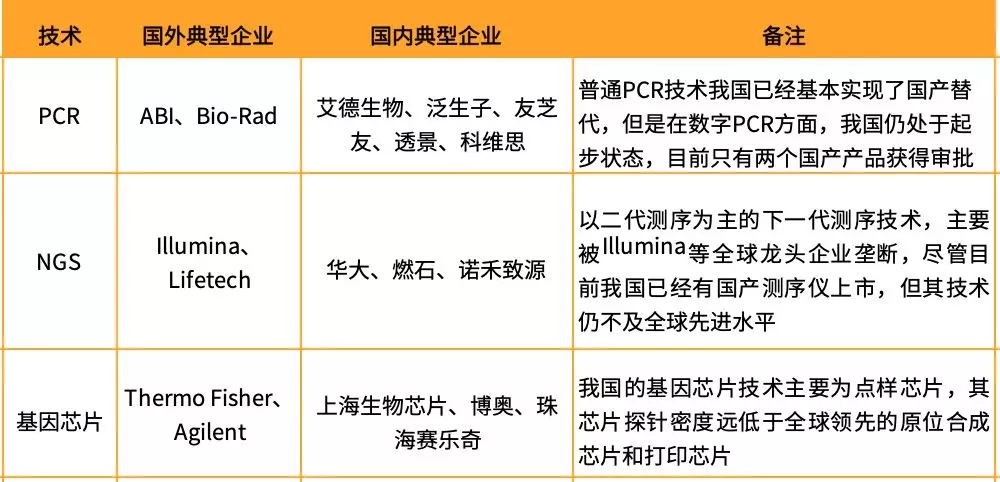

表3 基因检测技术典型企业

五、

监管政策滞后,行业准入门槛低

监管政策滞后,行业准入门槛低

基因检测作为新兴产业,在我国起步较晚,且其技术处于较高的水平,因此,我国一方面为了尽可能小的限制产业发展,另一方面在监管和规范的政策制定客观上存在不足。这导致在我国发展初期,基因检测公司只要向上游购买测序仪,都可以向下游提供测序服务。

虽然测序服务提供商需要选定目标基因(例如,罕见病致病基因或者肿瘤致病基因等),并开发出配套试剂。但基因选择与配套试剂开发技术难度相对不高,并不能构成有效的进入壁垒。总体而言,我国基因检测服务企业的准入门槛相对很低。

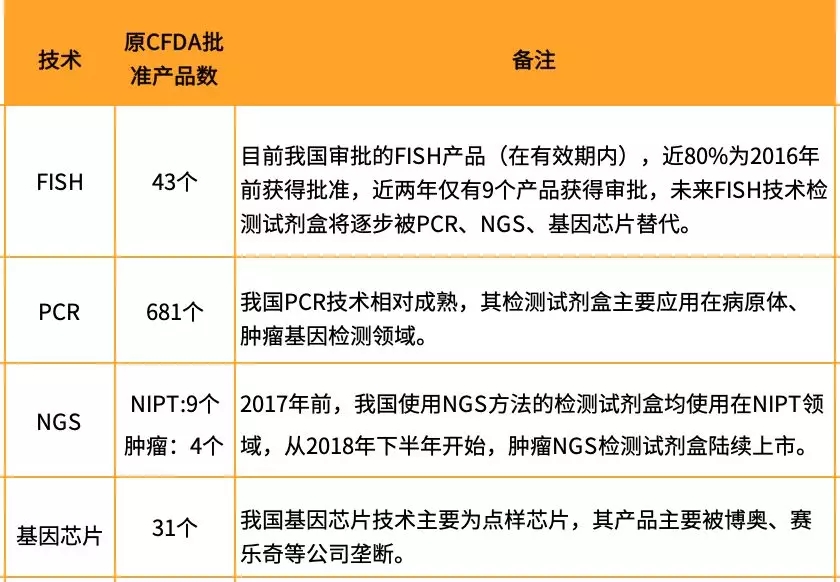

表4 我国基因检测试剂盒产品情况

六、小结

我国基因检测产业集聚化发展显著,公司成立速度放缓行业进入整合期。但我国监管政策滞后,行业准入门槛较低。

我国基因检测行业趋势从基因检测技术方面,新型测序技术将持续涌现,长测序技术将进一步打开蓝海市场,联合治疗将引领应用端技术市场。从基因检测产业应用方面,NIPT产品升级将再迎新机遇,肿瘤早筛技术有待突破,伴随诊断市场将呈现井喷式发展趋势。政府方面正大力推动精准用药发展。

总体而言,我国基因检测产业发展潜力巨大,随着测序技术的发展,外部政策的不断完善,加上大数据与生物

医药领域的不断融合与发展,未来将涌现出更多创新型大数据应用场景,全方位加快药物研发速度,完善罕见病诊治闭环,实现精准预防和治疗。

医药领域的不断融合与发展,未来将涌现出更多创新型大数据应用场景,全方位加快药物研发速度,完善罕见病诊治闭环,实现精准预防和治疗。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理