2019 新年伊始,三星推出了折叠屏手机Galaxy Fold。四天后,华为在 MWC 发布了我国首款5G折叠屏手机Mate X 。包括苹果在内的众多手机制造商纷纷表示自己也将推出采用柔性折叠屏的手机。

折叠屏手机的火热,让OLED面板备受关注,概念股京东方、维信诺等也出现涨停潮。其实,OLED显示技术应用于智能手机和大尺寸电视屏幕已经成为行业发展趋势。

目前主流的屏幕材质可归结为两类:TFT-LCD与OLED。这两种屏幕从原理上讲有着本质的区别,LCD需依赖外部光源,而OLED是自发光的,显示效果要优于LCD屏幕。

OLED还有刚性柔性之分。与刚性OLED采用玻璃材质封装材料不同,柔性OLED采用PI膜作为基板材料,用柔性聚合物薄片封装,具有可弯曲、轻薄和重量轻的优点,更符合当下可折叠化、轻薄化趋势。

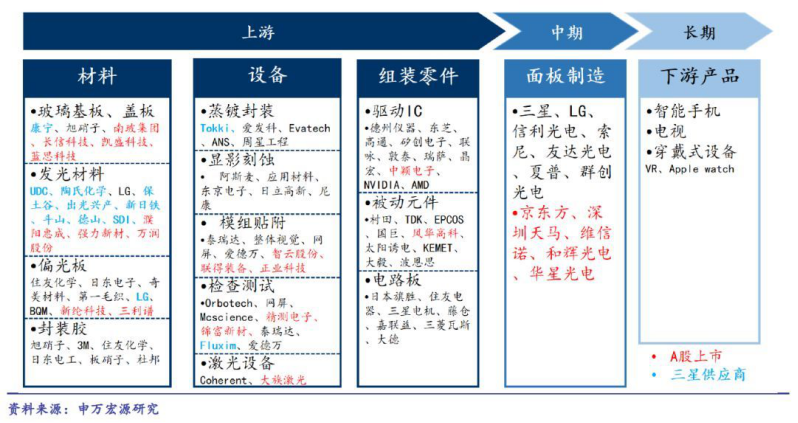

OLED 产业链

LCD和OLED的产业链基本相似,主要分为上游材料、设备和中游的面板制造、组装、模组组装,下游为显示终端及其他应用市场。

玻璃基板:国内企业主要有彩虹集团、东旭光电、中国建材等。产品主要集中在G6代以下。

偏光光片:近年来国内企业三利谱、盛波光电等发展迅速,在高端领域尚有差距。

靶材:国内主要企业有江丰电子、洛阳四丰、晶联科技、阿石创等。江丰电子的铜靶材已在华星光电G8.5代线量产使用;阿石创的ITO旋转靶已通过国内厂商认证。

液晶材料:国内企业主要有江苏合成、诚志永华、八亿时空等。国内厂商的产品占国内市场需求的份额约为33%,主要在中低端领域。

光刻胶:国内企业主要有强力新材华微电子和飞凯材料,TFT-LCD用光刻胶的整体本地化率不足10%。

湿电子化学品:目前整体国产化率已提高到41%,在中小尺寸液晶面板用湿电子化学品占据相当一部分市场份额。代表企业有江化微等。

电子特气:高纯氨、高纯硅烷、高纯笑气先后实现了本地化的大批量应用,但用于成膜的高纯PH3、H2仍百分百依赖进口。

驱动IC:国内主要有集创北方、彩优微、中颖电子等,内资企业所占市场份额不足3%。

中游面板领域基本由韩国三星和LG把控。国内京东方、深天马已开始布局,有望实现弯道超车。

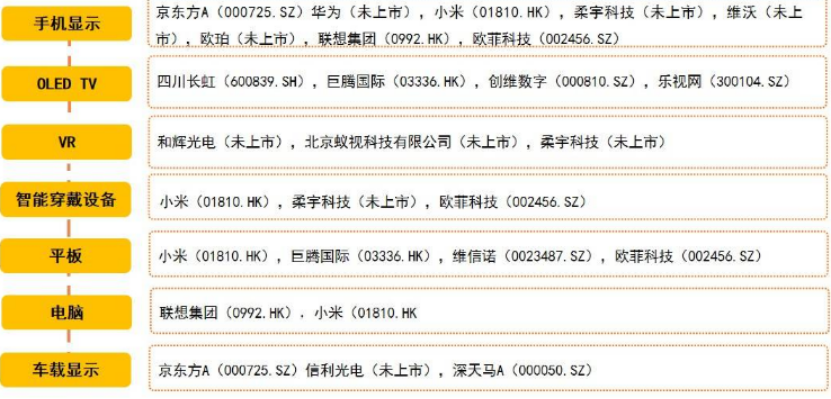

下游应用面广泛。智能手机依旧是OLED面板最主要的应用方向,收入占OLED面板总收入的88%,OLED电视占7%,智能手表占2.3%。中国目前是全球最大的OLED应用市场。

市场情况

据研究数据,2018年中国OLED行业市场需达到2.41亿片,预计到2022年有望达到4.7亿片。全球OLED市场收入规模将达到269.5亿美元,同比增长15.5%,市场前景广阔。

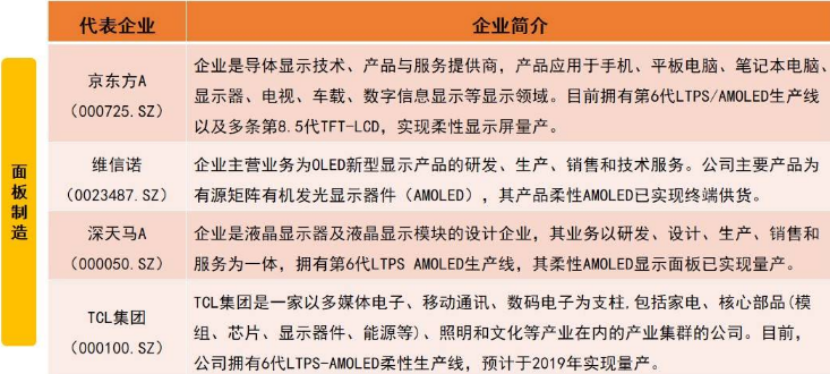

长期以来,三星占据手机屏等中小尺寸OLED面板市场超过九成市场份额,获利丰厚。近年来,国内维信诺、京东方、华星光电、天马、和辉光电、信利光电等众多面板商重金投入了6代AMOLED的建设。华为即将发布的P30 Pro就将采用京东方的OLED面板。

在彩电等大尺寸OLED面板领域,只有LGD一家可以规模量产,占有超过九成的市场份额。大尺寸OLED面板一直以来处于一种较为严重的供不应求的情况。

日前,京东方宣布成功研制出中国首款采用喷墨打印技术的55英寸4K OLED显示屏。现阶段,OLED关键生产设备蒸镀机由日本Canon Tokki独家生产,一年的出货量不足10台。能否获取该设备成为能否扩充产能的决定因素。

根据研究数据,2017年全球OLED电视出货为170万台;2018年预计全球15个品牌的OLED电视销量将达到290万台。市场潜力巨大。京东方、TCL、中电熊猫等大厂纷纷布局高世代产线。

其中,京东方的10.5代线已在去年10月投产,华星光电的11代线将在19年投产,新建的10.5代线和11代线中,都预留了大尺寸OLED电视屏的产能。由LG Display投建的中国首条OLED面板产线,也将在今年三季度全面投产。

中国将成为继韩国之后全球第二个同时拥有大尺寸OLED面板+中小尺寸OLED面板生产能力的国家,中国OLED时代正式来临。

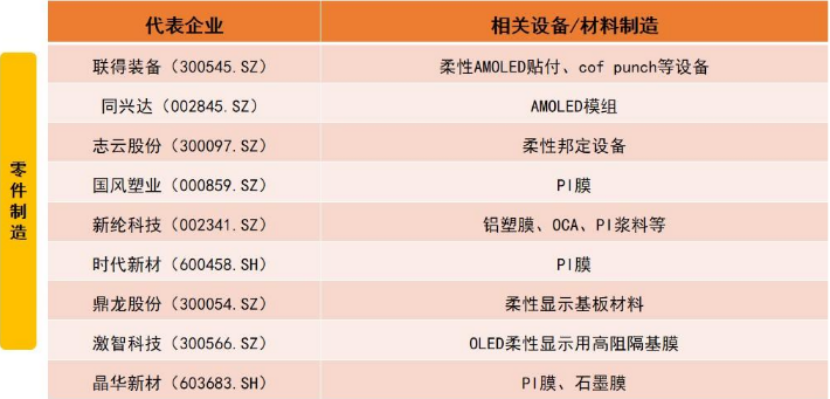

除了大家所熟知的京东方、深天马、TCL集团(华星光电)和维信诺,我国设备制造商已经初步构建起一个涵盖面板、设备、材料、印制电路板的全供应链。

其中,以濮阳惠成、万润股份为代表的国内OLED发光材料厂商主要集中低端。大族激光具备全套面板产线激光设备的供应能力受到市场热捧。中颖电子公司是国内唯一能量产OLED驱动IC的公司。濮阳惠成公告拟收购清洗再生领域企业翰博高新;强力新材则与台湾昱镭光电合作进入OLED化学材料领域;鼎龙股份柔性OLED用聚酰亚胺浆料(PI浆料)生产线即将建成投产,有望填补国内柔性PI材料空白。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理