液晶显示是黑电的上游,作为细分行业,它也有自己的产业链,下面我们一起来说道说道。

液晶是介于固态和液态之间的物质,既有液体的流动性又有类似晶体的有序性。液晶显示器中最主要的物质就是液晶,通过控制电压和偏光片的作用,就可以显示出不同颜色和图像。

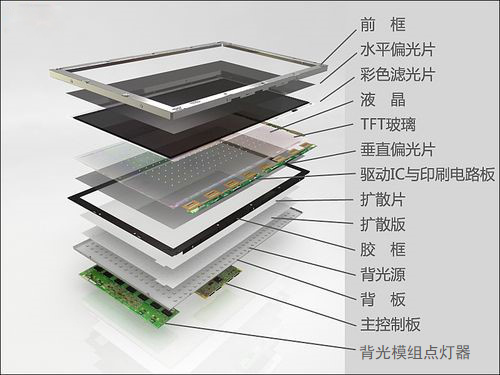

晶显示模组及产业链

液晶显示模组,是将液晶显示面板和相关的驱动电路、背光源、集成电路等组件组装在一起而形成的模块化组件,其性能会直接影响液晶显示质量。

液晶显示模组产业链可以分为上游基础材料、中游面板制造以及下游终端产品。

上游材料或元件主要包括液晶材料、玻璃基板、偏光片、背光源、自动化设备,光阻材料,膜材料,靶材,化工材料等。

中游则主要是面板制造厂为主的加工制造,通过十数个工序生产出整块液晶面板模组。

下游则是以各种领域各类应用终端为主的品牌商、组装厂商等。

产业链上游基础材料大多被日本、韩国、美国等少数公司垄断,毛利率处于产业链最高水平,其中玻璃基板毛利率高达50%-60%,光刻胶等化学品为35%左右;中游面板制毛利率在10-20%之间,韩国掌控半壁江山。下游竞争格局较为分散,终端产品毛利率为20-30%。

液晶屏分很多种,如LCD、OLED、LED、IPS等,目前显示屏市场使用量最大的是LCD屏幕,OLED屏幕是高端显示屏的主流选择。

OLED全称为有机发光二极管,它的每个像素能独立自发光(传统的LCD则需背光灯),OLED还具有超薄、省电、广色域、广视角等特点。OLED显示还具有柔性可卷曲的特点,是实现曲面显示的基础。

目前,三星及LGD将重心从LCD逐步转向OLED。OLED面板业务成为三星的第二大利润来源。

行业格局

LCD技术由美国率先成功研发,由日本厂商产业化,还几乎垄断了世界液晶面板产业。90年代以后,韩国、台湾企业逆周期投资布局高代线,成功超越日本企业。

从2010年起,大陆LCD面板厂开始发力。目前大陆地区共有39条LCD产线,随着在建的产线陆续投产,预估65英寸以上的液晶面板年产能将达到3800-5000万片,我国显示产业到2020年将成为世界第一。

但目前上游材料仍然由欧美、日韩企业主导,我国产品质量与国外材料尚存在一定差距,市场份额较少,且集中于中低端领域。

目前,我国有两大液晶显示模组产业集群地,分别是以深圳为中心的珠三角产业集群和以上海和苏州为中心的长三角产业集群。此外,北京、武汉、成都等地方都有液晶显示模组企业落户。

长三角集群以跨国企业和台资企业为主,主要包括夏普、索尼、三星、奇美等。也有部分企业如海信电器、彩虹股份、康佳电器等参与其中。

珠三角液晶显示模组产品以手机、平板电脑等中小尺寸产品为主,有深天马、京东方等大型上游原厂,还有专业从事液晶模组生产的同兴达、帝晶光电、宇顺电子、雅视科技等企业。

2018年全球LCD面板出货量排名,京东方(5430万片)、LGD(4860万片)、群创光电(4510万片)、三星(3940万片)和华星光电(3870万片)位列全球前五。

从国内出货量看,2018年6月出货量排名前三的依次是京东方、深天马、中光电。从上市公司营收看,截至2018年前三季度,京东方以695亿元位居第一,欧菲科技、深天马、东山精密以及合力泰增长势头强劲。排名前六企业的营业收入占比达到了86%。

但本土面板企业一哄而上也带来了产能过剩的隐忧。中国科学院院士欧阳钟灿表示,当前TFT-LCD超高世代线投资过热,应加强引导,我们要谨防投资过剩。

未来几年,随着京东方第二条10.5代线,华星光电11代线投产,液晶面板供过于求,价格战已不可避免。2018年,面板价格持续下跌,部份尺寸甚至跌到现金成本,面板厂商的业绩将受到影响。

重点公司介绍

京东方

2003年,公司通过收购韩国现代落后的生产线介入液晶产业,2009年开始扩张,2017年最先进的10.5代线开始投产。在TFT-LCD领域,最先进的技术是10.5代线,全球共有4条线,4条线全在中国,2条是京东方的。

公司在智能手机,平板电脑,笔记本电脑显示屏细分市场占有率全球第一,显示器和电视显示屏出货量居全球第二。

华星光电

华星光电是TCL集团的子公司,目前公司已建成和在建的产线有6条,市场预计华星光电在T6、T7这两条产线投产后,面板产能将直追LGD和京东方,位列全球第三。

深天马

公司在中小尺寸面板产品线较为全面,是中小尺寸面板行业细分领域龙头。拥有或正在建设从第2代至第6代TFT-LCD产线、第5.5代AMOLED产线、第6代LTPS AMOLED产线以及TN、STN产线。武汉天马第6代LTPS AMOLED一期已于2018年6月量产出货。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理