全球二维材料市场:行业概况

到 2031 年,全球二维材料市场预计将从 2022 年的 5.261 亿美元增至 40 亿美元,在 2022-2031 年的预测期内以 25.3% 的复合年增长率增长。

随着复合材料和涂料、储能设备、电子、半导体、制药、汽车等终端用途行业需求的增加,预计对二维材料的需求也会增长。此外,预计在 2022 年至 2031 年的预计期间,二维材料在医疗保健行业的应用越来越多,非石墨烯二维材料(例如 Mxene、TMDC、六方氮化硼等)的应用也越来越多,预计进一步推动全球二维材料市场的发展。然而,高昂的生产成本预计将阻碍未来的市场增长。

市场生命周期阶段

全球二维材料市场正处于成长期。燃料电池汽车销量的增长以及对脱碳和控制污染物的日益关注预计将推动市场增长。此外,由于终端用户行业的高需求以及电子行业对透明导电膜 (TCF) 的需求不断增长,预计将增加对二维材料市场的需求。此外,全球二维材料市场有望受益于不断扩大的纳米材料市场,有望推动市场扩张。光伏和运动器材也刺激了对二维材料的需求。

工业影响

• 对储能设备和电子产品不断增长的需求是二维材料市场日益增长的主要推动力。因此,这些材料在复合材料和涂料、电子、半导体、制药、汽车和储能设备等多个行业中变得越来越重要。复合材料和涂料是实施量大得多的领域之一,这为现有市场参与者和市场进入者创造了机会。

• 此外,2D 材料对最终用户行业有中度到高度的影响;然而,在不久的将来,随着消费电子产品、电动汽车、生物医学设备和其他应用的生产增加,预计影响会增加。

COVID-19 的影响

二维材料市场受到 COVID-19 的轻微影响。根据加州燃料电池合作伙伴关系,2020 年燃料电池汽车 (FCV) 的销量大幅下降,在美国仅售出 937 辆。然而,2021 年销量大幅反弹,同比增长 257%,售出约 3,341 辆燃料电池汽车。然而,在医疗保健行业,二维材料市场是少数受到 COVID-19 积极影响的市场之一,并且该市场此后继续增长。 COVID-19 的爆发增加了二维材料在生物医学领域的使用,因为它们有助于感染控制实践。此外,二维材料还用于生产生物传感器以检测病毒和感染。通常,合成的基于二维材料的生物传感器提供简单、经济、感知和易于适应的 SARS-CoV-2 检测。

市场细分:

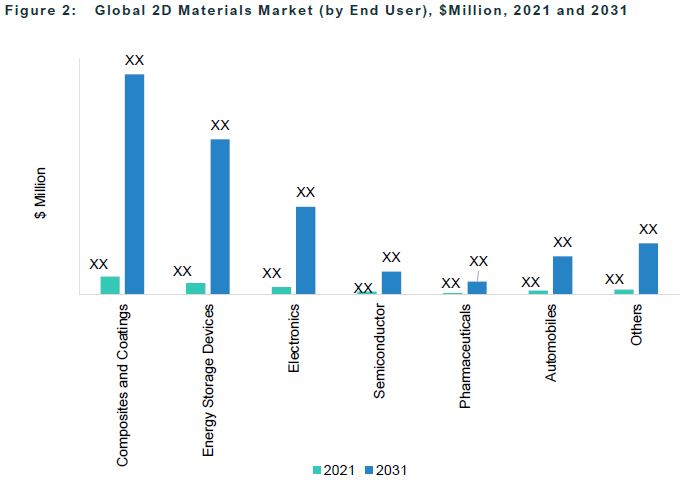

细分 1:按最终用户

• 复合材料和涂料

• 储能设备

• 电子产品

• 半导体

• 药品

• 汽车

• 其他的

基于最终用户,复合材料和涂料细分市场在 2021 年引领二维材料市场,并且是最大的细分市场,原因是消费者对消费电子产品、交互式包装、射频传感和其他产品的需求不断增长,这推动了人们对二维材料的兴趣增加柔性储能电池技术。

细分 2:按材料类型

• 石墨烯

• 黑磷

• 过渡金属二硫化物

• 墨西哥

• 六方氮化硼

• 其他的

根据材料类型,石墨烯部分在 2021 年主导了二维材料市场,并且是最大的部分,这是由于消费电子、医疗设备、航空航天和国防以及半导体等终端用途行业的需求不断增长,因为其具有更高的电气和导热系数。

细分 3:按地区

• 北美 – 美国、加拿大和墨西哥

• 欧洲 – 德国、法国、意大利、西班牙和欧洲其他地区

• 中国

• 英国

• 亚太地区和日本 – 日本、印度、韩国、澳大利亚以及亚太地区其他地区和日本

• 世界其他地区 – 南美洲、中东和非洲

在全球二维材料市场中,由于光伏、汽车等终端用途行业的强大存在,以及全球最大的石墨矿床和燃料电池汽车销量的增长,中国在市场上占据主导地位。

全球二维材料市场的最新发展

• 2021 年 9 月,高莱有限公司利用其突破性的石墨烯母料先进技术,推出了定制聚合物材料的新基础设施。由于其非凡的品质,石墨烯引起了广泛的关注。此外,它还具有卓越的机械特性以及出色的导热性和导电性。

• 2021 年 12 月,Black Swan Graphene Inc. 签署了一份具有法律效力的意向书,以 3150 万美元的反向合并协议收购 Dragonfly Capital Corp.。 2021 年 12 月 13 日,Black Swan Graphene Inc. 和 Dragonfly Capital Corp. 同意在相反的合并交易中传达股份。 Black Swan 的股东随后将为其持有的每一股 Black Swan 普通股获得 15.2 股对价股权。

• 2022 年 9 月,NanoXplore 收购了 XG Sciences 的资产。此次采购极大地提升了其石墨烯及石墨烯增强电池材料相关的无形资产,也加速了行业进入充电电池材料市场。

需求——驱动因素和限制

以下是全球二维材料市场的需求驱动因素:

• 在储能领域越来越多地采用二维材料

• 二维材料在医疗行业的强劲增长

• 电子行业对透明导电薄膜的需求不断增长

由于以下挑战,预计市场也将面临一些限制:

• 缺乏大规模生产优质石墨烯

• 生产成本高

这份报告如何为组织增加价值?

产品/创新策略:产品部分帮助读者了解二维材料中涉及的不同材料类型。此外,该研究还为读者提供了基于最终用户(复合材料和涂料、储能设备、电子、半导体、制药、汽车等)的全球二维材料市场的详细了解。由于可持续性问题及其高耐用性,二维材料在最终用户行业中越来越受欢迎。它们还被用于控制温室气体 (GHG) 排放。

增长/营销策略:全球二维材料市场的主要参与者在市场上取得了重大发展,例如业务扩张、合作伙伴关系、合作、并购和合资企业。这些公司青睐的战略是产品开发、业务扩张和收购,以加强其在全球二维材料市场的地位。例如,2022 年 9 月,NanoXplore 收购了 XG Sciences 的资产。此次采购极大地提升了其石墨烯及石墨烯增强电池材料相关的无形资产,也加速了行业进入充电电池材料市场。

竞争战略:研究中分析和描述的全球二维材料市场的主要参与者涉及二维材料制造商和整个生态系统。此外,还对在全球二维材料市场上运营的参与者进行了详细的竞争基准测试,以帮助读者了解参与者如何相互竞争,呈现出清晰的市场格局。此外,全面的竞争战略,如合作伙伴关系、协议、收购和合作,将帮助读者了解市场上尚未开发的收入来源。

主要市场参与者和竞争概要

被描述的公司是根据从主要专家那里收集的信息、分析公司覆盖范围、产品组合和市场渗透率而选择的。

全球二维材料市场已被不同的终端用户细分,其中复合材料和涂层在2021年占据了约35.1%的市场份额。其他终端用户,包括储能设备,约占22.7%,电子行业占14.9% %,半导体占6.1%,医药占3.1%,汽车占8.2%,其他终端行业占2021年总需求量的9.9%。

这个市场上一些著名的知名品牌是:

公司类型1(按材料类型):石墨烯

• NanoXplore 公司

• 卡博特公司

• Thomas Swan &有限公司。

• 奥西拉有限公司

• ACS 材料有限责任公司

• 美国元素

• 二维材料私人有限公司。

• 黑叶

• 巴斯夫欧洲公司

• 6碳科技

• 加莫科技

• Nitronix 纳米技术公司

• PlanarTECH 有限责任公司

• AVANZARE INNOVACION TECNOLOGICA SL

• XlynX 材料公司。

• 第一层

• 二维水

公司类型2(按材料类型):黑磷

• Smart-elements GmbH

• 奥西拉有限公司

公司类型 3(按材料类型):Mxene

• 奥西拉有限公司

• ACS 材料有限责任公司

公司类型 4(按材料类型):TMDC

• 奥西拉有限公司

• 6碳科技

• PlanarTECH 有限责任公司

公司类型5(按材料类型):六方氮化硼

• 奥西拉有限公司

• 6碳科技

不属于前面提到的池的公司在报告的不同部分(如果适用)都有很好的代表。

本文为译文,为求精确,请阅读原文:2D Materials Market – A Global and Regional Analysis: Focus on End User, Material Type, and Region – Analysis and Forecast, 2022-2031