一、包装印刷行业概述

按包装材料分类,包装行业可分为纸包装、金属包装、塑料包装、玻璃包装等细分子行业。

从产业链来看,包装印刷行业的上游主要是造纸、设备制造业,下游衔接卷烟、IT电子、食品饮料等行业。上游原料以塑料、设备、废纸和木浆为主,而下游行业中卷烟、IT电子、食品饮料产品需求较大。

国家先后出台了一系列的政策促进和推动包装行业的发展。《中国包装工业发展规划(2016—2020年)》明确指出“十三五”期间,全国包装工业年均增速保持与国民经济增速同步,到“十三五”末,包装工业年收入达到2.5万亿元,包装产品贸易出口总额较“十二五”期间增长20%以上,全球市场占有率不低于20%。

“十三五”期间,包装工业发展的主要任务:将自主创新作为行业发展的战略基点和转型升级的主要支撑,围绕自主创新能力、两化深度融合、军民融合包装、产业发展基础、新兴业态培育、包装标准建设、包装品牌塑造等主要任务,全面推动包装产业绿色转型,不断夯实“包装强国”的建设基础。

二、包装印刷行业发展现状分析

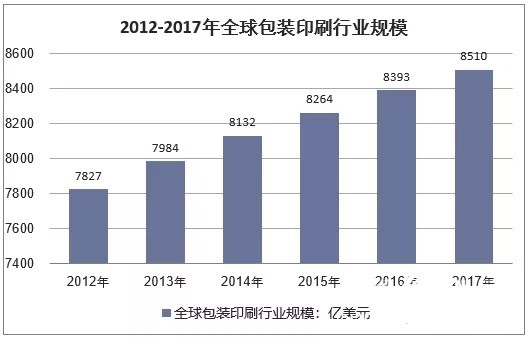

近年来,全球包装印刷行业已经进入了稳定发展的成熟期,增速与世界经济平均增速基本持平。根据数据统计,2017年全球包装印刷行业市场规模为8510亿美元,同比增长1.4%,近几年增速基本围绕2%的中枢小幅波动,接近发达经济体的经济自然增长率。

但在中国经济的持续较快增长和不断扩容的下游需求,驱动中国包装印刷行业市场规模的增速远高于全球行业平均水平。2017年中国包装印刷行业(剔除包装机械子行业)企业主营业务收入为11048.37亿元,同比2016年增长9.2%。

三、我国包装印刷行业下游需求分析

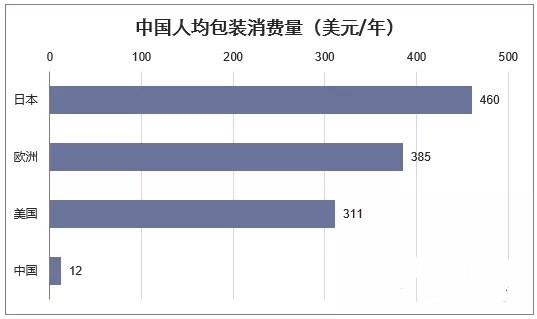

中国人均包装消费量明显低于全球水平,未来仍有较大提升空间。从总量的角度来看,尽管中国包装印刷市场规模增长较快,但人均消费量仅为12美元/年,与全球主要国家及地区相比仍然存在较大差距。即便考虑到价格、人口密度等客观因素,中国包装印刷行业的“天花板”远远没有达到。随着人民生活水平的提高,消费品展示销售包装小型化、环保性能提升;储存运输包装随电商渗透率提升起量。中国的包装印刷行业的市场规模有望扩大,供求结构也有望持续升级。

中国人均包装消费量明显低于发达国家水平(美元/年)

印刷行业主要可分为包装印刷、出版物印刷以及商务印刷领域,在包装物印刷领域,烟标印刷、酒标印刷和药品、日用品、电子产品等其他纸包装是包装物印刷的主要需求来源。

1、快递包装

储存运输包装方面,快递需求扩张替代工业品制造出口,成为国内储存运输包装的主要驱动。

由于储存运输包装的标准化程度高、起量快,回顾国际纸业、美国国际包装等龙头企业的业务结构,储存运输包装都是其业务增长的主要动力。在中国,工业品的制造与出口曾是拉动储存运输包装需求增长的主要引擎,但2011年起其增长的主要动能切换至电商业务发展形成的快递包装需求。线上交易的商品离不开线下的快递和物流配送,国内发达的物流体系也为逐年提高的电商渗透率提供了强大支撑。2011年以来我国规模以上快递业务量出现“井喷式增长”。2018年1-10月,全国快递服务企业业务量累计完成394.3亿件,同比增长26.6%;业务收入累计完成4780.5亿元,同比增长23.5%。

2、烟标印刷

2018年10月全国卷烟产量为1824.6亿支,同比增长-1.7%;2018年1-10月全国卷烟产量为19788亿支,同比增长2%。2017年1-12月止累计中国卷烟产量为23448.3亿支,同比下降1.6%。2016年中国卷烟产量为23825.8亿支,同比下降8%。

烟标行业面临新的挑战来自以下两个方面:一是由于烟标行业实行全国公开招标和对标,烟标价格由于企业间的激烈竞争可能出现一定程度下滑。二是烟标生产原材料上涨,以及可能出现的通胀导致采购、制程、电力、运输、销售、人工等成本费用增加。

3、啤酒标印刷市场

中国是啤酒生产量最大的国家,也是世界最大的啤酒消费国,总销量超过世界啤酒总销量的25%。中国人均啤酒消费量跟美国、欧洲、日本、韩国相比还有非常大的差距;而且中国啤酒的消费水平很不均衡,一是东西部地区之间悬殊很大,二是城市地区啤酒消费水平高,农村地区啤酒消费水平低。2014年中国啤酒产量同比下降0.96%,二十多年来首次出现负增长。2015年-2017年,行业产量逐年下降。经过前四年的调整后,2018年1-7月,啤酒产量微增0.5%。整体来看,我国啤酒消费从增长期,进入成熟期。我国老年人口的增加、加上国家出台的限制酒驾、“八项规定”、露天烧烤清理等政策对过去几年啤酒消费产生了一定影响。预计未来一段时间,我国啤酒产量将保持基本稳定。

随着居民收入的提高,消费者消费习惯和消费结构不断发生变化,特别是消费者对食品安全、产品品质的要求越来越高,对品牌的追求越来越强,强调“感官型”消费,追求时尚、健康以及个性化、差异化的新生群体成为啤酒消费群体的重要组成部分,国内啤酒吨酒收入水平未来会是一个持续提高的过程。吨酒收入的提高意味着啤酒单价的上升,包括整体平价单价上升以及高档啤酒占比增加的结构性变化。啤酒单价上升对啤酒标的价格和毛利空间具有积极的影响,尤其是高档啤酒对酒标的印刷技术、防伪技术、设计水平提出更高的要求,对高端印刷企业带来利好。

4、药品、日用品、电子产品等其他纸包装市场

药品、日用化工、电子产品、食品等需要纸包装的行业也是包装印刷的下游行业,其中高档化妆品、电子产品等对纸包装的工艺、质量、技术含量等的需求逐渐提高,与烟标、酒标日渐趋同。

上述行业的市场波动大体与宏观经济周期,尤其是零售业的经济周期一致。受国家经济增长速度下滑的影响,消费品需求增长劲头不强,但各行业内高档产品的结构性增长随着居民收入倍增的目标带动依然具有很大潜力。

此外,受到电商、物联网等新的商业模式的影响,对物流包装、新型商品包装及印刷工艺带来了新的需求。2018年,中国的物联网、冷链物流等领域将进一步发展并趋于完善,中国冷冻食品、常温食品、原辅食材等商品的网购将继续保持快速增长的趋势,并且将持续为包装印刷行业带来实质性的需求增长。

四、包装印刷行业竞争格局

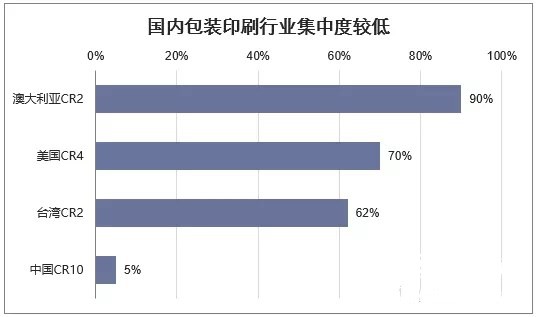

中国的包装印刷行业分散,市场集中度低。以纸包装行业为例,美国的纸包装行业CR4达到70%,澳大利亚、台湾的CR2即分别达到90%和62%,而中国纸包装行业CR10不到5%。目前我国的包装印刷行业仍然处于分散竞争的状态,包装印刷行业规模以上企业总数从2013年的4,321家增加至2017年的5,693家。中小包装企业是市场的主要参与者,而为数不多的龙头企业没有在包装印刷市场中占据显着的优势地位。

总体来看,中国包装业正在向包装强国迈进,而行业竞争及行业内企业众多,竞争加剧的格局非常明显。“十三五”时期,包装行业将重点发展绿色包装、智能包装、安全包装等六大工程,推进包装工业创新发展、绿色发展,打造包装经济升级版,实现行业由大到强的实质性转变。

从行业发展空间来看,依然具有一定的发展空间,但从产业竞争特别是行业内公司竞争的变化来看,将形成激烈竞争的格局,部分落后企业或将淘汰,而技术优势明显、注重股东回报且能够切入新技术包装、打开市场占有的规模化公司仍将体现发展的轨迹形态。