我们认为晶体振荡器市场未来几年整体将保持10%左右的增速。国内晶振企业享受国产化替代红利,将会保持更高的增速。

一、晶体振荡器市场产业下游应用丰富

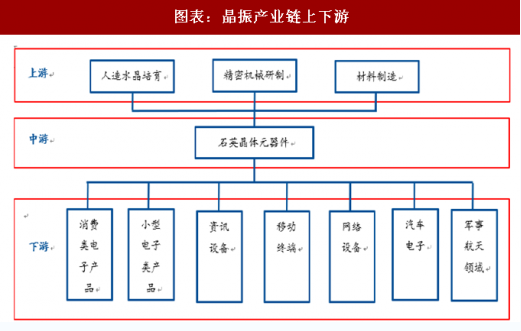

石英晶体振荡器属于电子类基础元器件,其上游产业包括石英培育、材料制造以及精密机械,下游应用包括资讯、有线、无线通讯、消费电子、网络、汽车等,而中游的石英晶体振荡器制造则包含芯片研磨、电路设计、晶体封装、测试等环节。

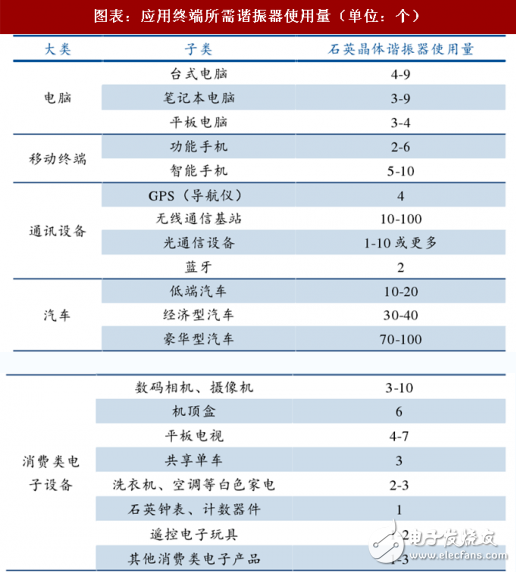

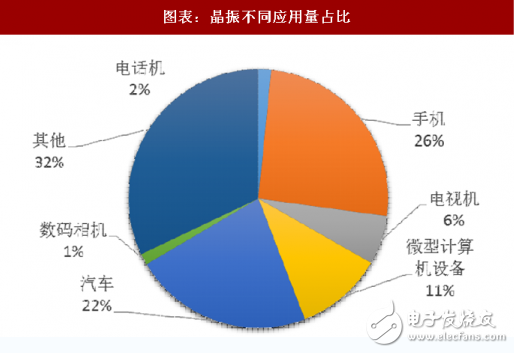

晶振广泛应用于各类电子产品中。每种产品对晶振数量的需求不同,简单如石英钟表,只需要一个晶振提供时间就可以;共享单车则需要3个晶振,分别是时间模块、通信模块、卫星定位模块;而不同价位的汽车对晶振的需要差异较大,经济型汽车在30-40之间,豪华型汽车由于自动化水平高,加装了大量的诸如主被动安全系统、自动控制系统、车载娱乐系统,对晶振的数量要求达到了70-100。参考2013年《中国石英晶体元器件市场竞争研究报告》,整体上汽车、手机终端二者对晶振需求较大,接近50%。

二、物联网浪潮袭来,5G加速万物互联

物联网作为继个人计算机、互联网之后,当今世界最具发展潜力的产业之一,正在有力带动传统产业转型升级,引领战略性新兴产业发展,推动社会生产和经济发展方式的深度变革。晶振作为数字电路不可或缺的组成部分,服务着物联网产业链上下游产品。

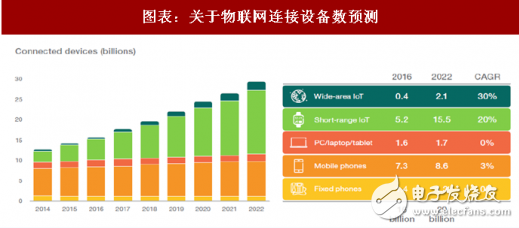

在国家政策的大力支持下,近几年我国物联网产业增速势头强劲。“十三五”期间,物联网产业将迎来新一轮结构快速升级和产品更新,这将有利于促进国内消费市场规模增长。根据工信部的数据,2015年我国物联网产业规模达到7500亿元人民币,同比增长29.3%。根据中国产业信息网预测,到2020年我国物联网业务市场规模将达到1.8万亿元人民币,而全球物联网市场规模也将达到1.7万亿美元。此外,根据HIS咨询预测,到2022年,全球物联网连接设备基数将达到426.2亿台。IDC在《中国制造业物联网市场预测2016-2020》报告中指出,到2020年中国制造业企业物联网支出有望达到1275亿美金,其中软件和服务合计市场占比或超过60%。

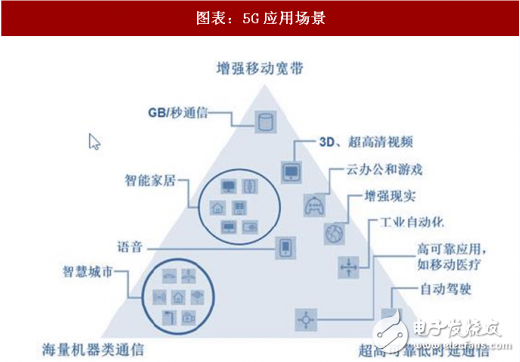

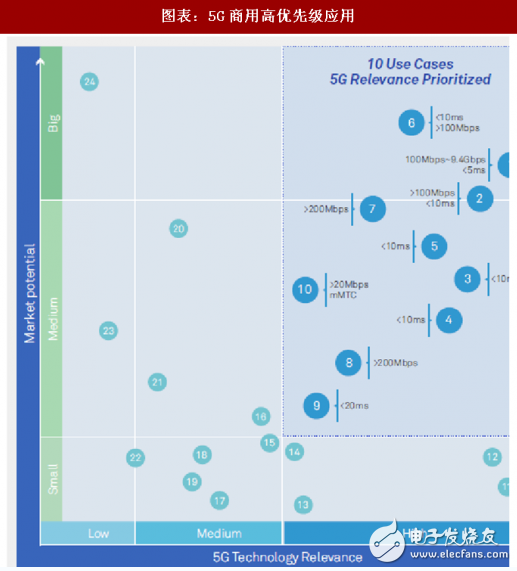

5G(第五代移动通信技术)从标准规划阶段起就将物联网的典型应用场景纳入了5G的基本应用场景,提出了满足应用场景需求的能力要求,并根据能力要求提出了诸多创新的无线技术与网络架构设计方案。海量机器通信应用场景,主要面向智慧城市、智能仪表(水表、燃气表等)、环境监测、智能农业、森林防火等以传感和数据采集为目标的应用场景,高可靠低时延通信应用场景,高可靠低时延通信应用场景主要面向车联网、工业控制、远程医疗等垂直行业的特殊应用需求。增强移动宽带,则主要应用于VR等领域。

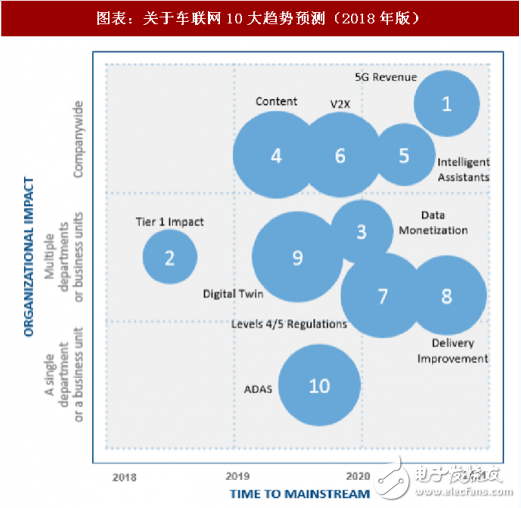

华为发布的《5GUNLOCKSAWORLDOPPORTUNITIES》白皮书,从潜在市场空间、技术相关度两个维度,分析了5G相关应用,并给出了10个在5G时代有望快速普及发展的高优先应用。如车联网、智能制造、智慧城市等的大规模应用普及必然带来相关行业大量新型终端与系统需求。

三、手机、汽车等下游产业结构升级,晶振需求提升

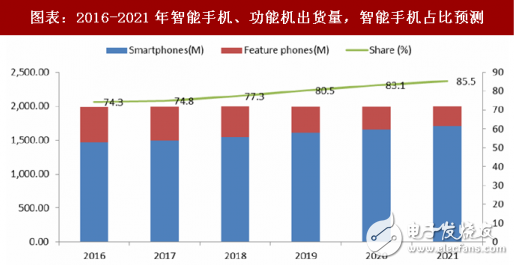

手机领域智能手机占比逐年提升,随着手机支持的功能的增加,如WIFI、蓝牙、GPS等功能的增加,对电子元器件的需求也在增加,低端功能机的晶振需求在2-3个左右,而高端智能机的需求最多可以接近10个。IDC数据显示全球2017年手机年产量在19.9亿部,其中智能手机15亿部,功能手机5亿部,智能手机占比74.8%;预计到2021年全球手机产量略有增加,超20亿部,其中智能手机占比提升至85.5%。虽然全球终端产量变化不大,但随着智能手机占比提升,以及智能手机支持功能的增加,智能手机对终端的需求仍在逐年提升。以平均功能机4个晶振/智能机7个晶振计算,2017年手机产业晶振需求125亿只;2021年按功能机4个晶振/智能机10个晶振计算,将提升至183亿只,年均增长率为10%。

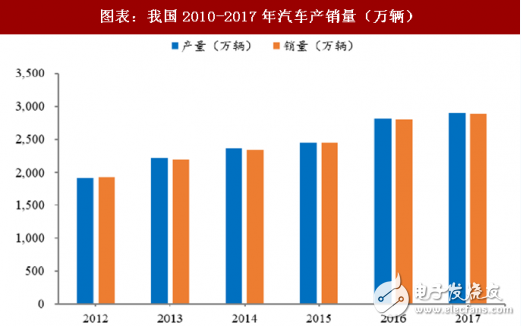

据中国汽车工业协会统计,2017年我国汽车产销较快增长,产销总量再创历史新高,全年汽车产销分别完成2901.5万辆和2887.9万辆,比上年同期分别增长3.2%和3%。乘用车产销量同样创历史新高,分别达到2480.7万辆和2471.8万辆。

国家2018年1月7日发布的《智能汽车创新发展战略》要求到2020年,智能汽车新车占比达到50%,智能道路交通系统建设取得积极进展,大城市、高速公路的车用无线通信网络(LTE-V2X)覆盖率达到90%,北斗高精度时空服务实现全覆盖。到2025年,新车基本实现智能化,高级别智能汽车实现规模化应用。“人–车–路–云”实现高度协同,新一代车用无线通信网络(5G-V2X)基本满足智能汽车发展需要。

随着智能汽车、新能源汽车的普及,将为汽车电子带来更大的市场空间。越来越多的电子配件(例如,传感器、通信(GPS、4G/5G)、摄像头、检测系统等)被应用到汽车上以提高安全性、舒适性、娱乐性和稳定性。汽车联网、智能识别系统及无人驾驶的快速发展将大幅促进上游元件市场的快速增长。如IDC关于未来车联网的十大预测中,包含5G通信、V2X车联网、ADAS、智能辅助等领域,对车辆的电子化、智能化要求进一步提高。2017年全球汽车年产量近1亿辆,如果按每车50个晶振需求,全球每年的晶振需求将达50亿只。假设2020年智能新车占比50%,使用晶振达到豪华车入门级别70个,全球预计使用约70亿只,年增长12%。

四、伴随物联网以及国产化替代,国内企业迎高速增长期

中国是全球电子产品的主要生产产地,据压电晶体行业协会(PCAC)数据国内2017年进口晶振数量为342亿只;推测国内2017年自产自销250亿只,则国内年消耗晶振数量将达600亿只左右,假定国内晶振消耗量占比为全球60%,则2017全球总消耗量将达1000亿只。

伴随5G催生的全新应用,将有数以百亿计的全新设备接入到万物互联的网络中,作为物联网的基础元器件,我们认为行业将保持与物联网同步增长趋势。爱立信预测全球物联网连接设备数量,将由2016年的160亿,增加到2022年的290亿,其中计算机、固话、手机等传统设备将维持在低速增长,而远距离与近距离的物联网设备年均增速将分别保持在30%与20%的高增速,总体物联网连接设备的年均增速在10%左右。

预测2018年物联网新增设备将新增物联网连接数为16亿个,按每连接数参考共享单车3个晶振计算,将新增市场需求48亿只,考虑到智能手机、汽车、家电等领域智能化率提升,本身会提升晶振需求,预计2018年市场需求增加将达百亿只,我们认为晶振行业未来几年整体将保持10%左右的增速。国内晶振企业享受国产化替代红利,将会保持更高的增速。