从当前的形势来看,我们到了讨论动力电池产业和电动汽车厂家们的博弈问题了,在一个健康的市场里面,是存在一个比较好的零整关系,是存在一个博弈过程,能够建立均衡,各方都有相对合理的利润来持续发展。

电池企业的利润

从全球来看,现在电池的供应目前已经进一步趋向于电池企业挑客户的阶段,这个趋势不仅仅是国内才有的。从总量来看,这个分化还是很明显的,随着终端产品在各个市场上面的竞争,需要优质和稳定的供应来支撑。

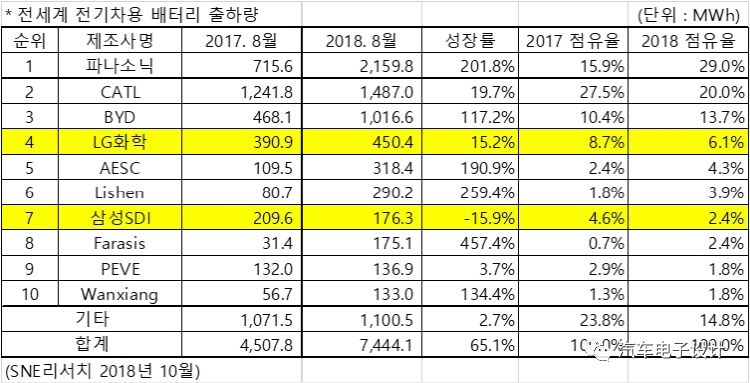

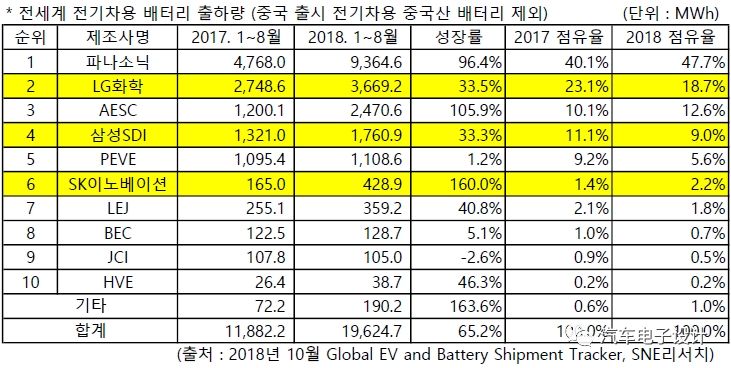

全球动力电池出货量(包含中国)

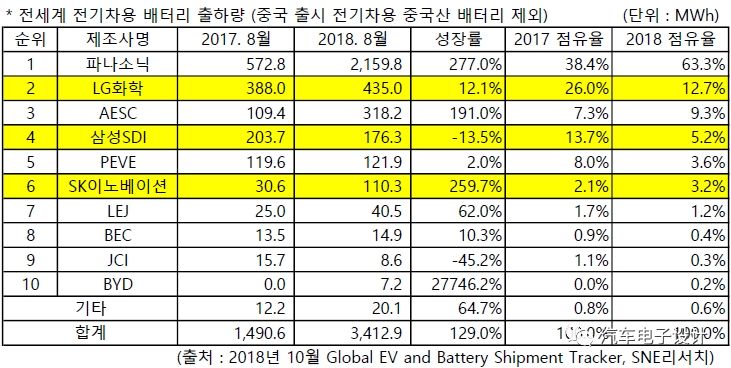

全球动力电池出货量(不包含中国)

从整体来看,国内外今年的规模效应很明显,在全球的格局下还是非常有特点的,前三大的国外电池企业也在筛选重点客户,已经忙不过来了。

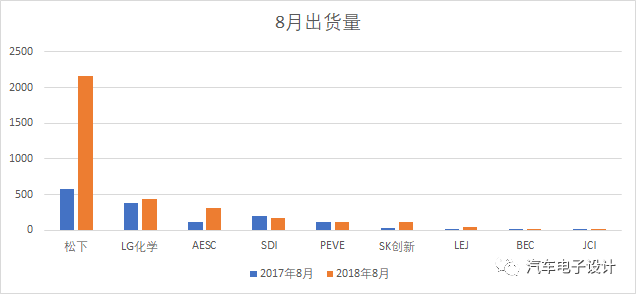

累计来看今年几家涨幅很厉害

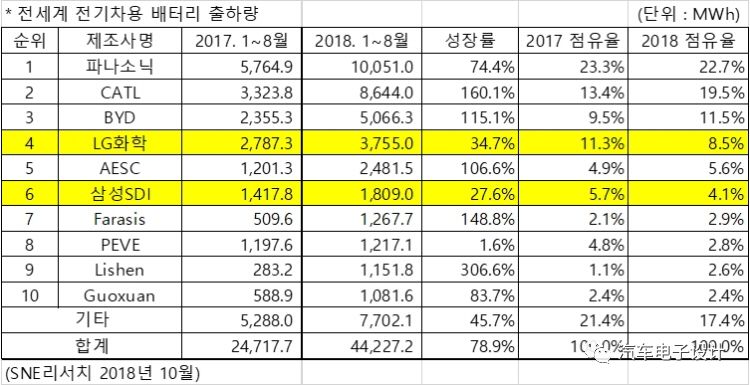

全球累积量的涨幅(不含中国)

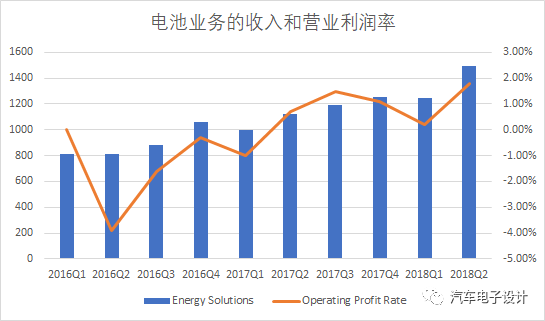

对应的利润:从规模上来说,几家领先的企业开始从业务中获取对应的利润,从高投入和低利润,在建立稳定的客户关系以后,开始长期的评估营业利润率以支撑自身业务的发展

LG化学的营业利润率还是挺低的

如果拿CATL和LG来比的时候,我个人觉得是有些看不懂的

宁德时代披露前三季度业绩预告。公司预计2018年前三季度盈利233,498.20万元-242,306.62万元,扣除非经常性损益后归属于上市公司股东的净利润195,424.66万元-203,199.94万元,比上年同期增长80.57%-87.75%。

这个事情我是这么看的,目前由于补贴的实际情况,在商用车和乘用车的情况下,大家都在评估未来降本的状态,按照当前利润状态下,我们必然把矛头对准看上去利润还在暴涨80%的电池供应商。这下还是挺尴尬的,大部分车企都为了供应商打工了。

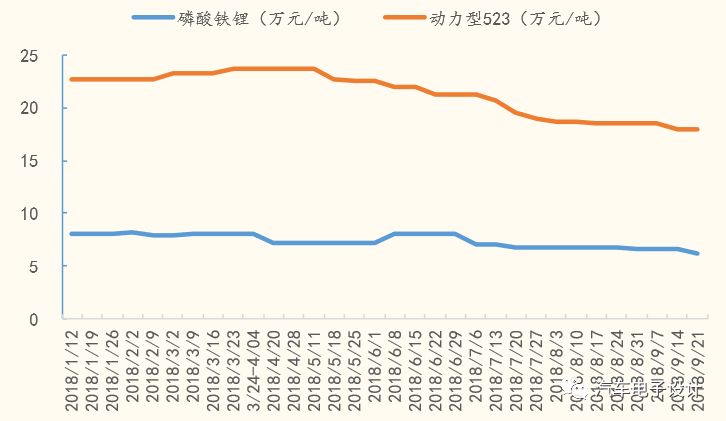

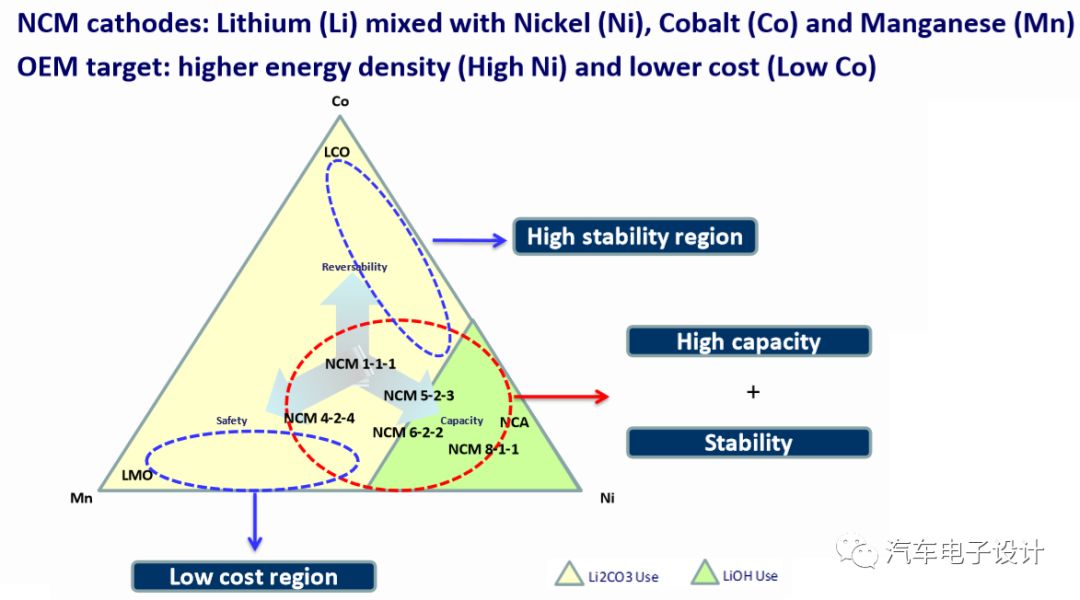

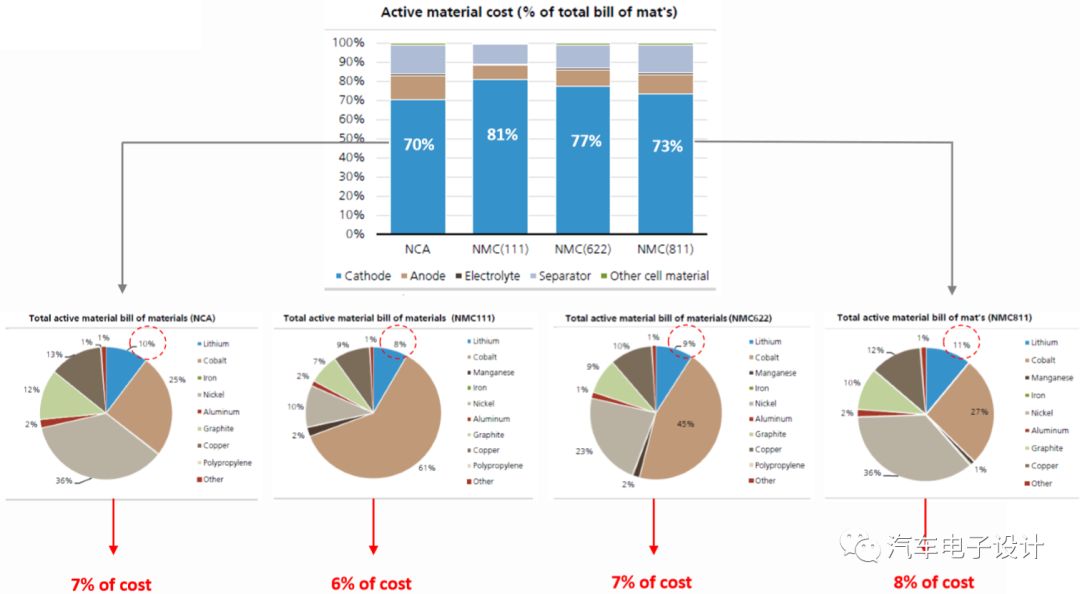

电池原料:由于LFP材料的价格处在一个低迷期,基于大巴和专用车的LFP还是主要的利润来源,而往长期来看如果真的在乘用车的高镍化的发展道路

备注:LFP的材料的价格没有进一步下来,主要是挤出的LFP产能布局去了储能方面了

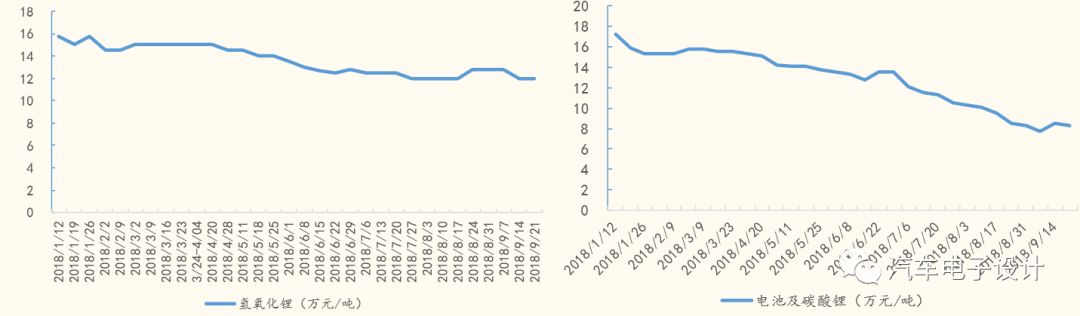

而更上游的原料,则代表着未来的技术方向

这个差异在下一代电芯开发出来之后会更加明显

从目前的技术特征来看,结构性的成本削减,需要和安全性进行妥协,短期内挺难成为给所有车企的解决方案。所以我们接下来可以看到如果想要往前走,优质的电池企业肯定会把产品进行分层,对于产品成本的削减和对生产改造的投入同步进行,但是会去抓重点客户。

小结:快到年底了,也是快到新一轮补贴政策探讨的节点,整个行业的运行状态,不仅仅是事故问题,往成本削减,企业的运行情况也是我们需要重点关注的。在这个形式下,电池企业的高利润还真的让人想不明白的事情,我们要往上游去压,在电动汽车整车制造层面去制造一个平衡而独立的业务模式,以现在发布的北汽新能源的情况是站不住地,补贴占了太大的部分,还需要培植更多的电池企业来进一步拉低成本才能持续发展