ESG目标与首席财务官

首席财务官(CFO)在代表公司向投资界进行的财务报告和其他披露中发挥着不可或缺的作用。如今,大多数 CFO 还被赋予了报告 ESG 指标的任务。与任何其他披露信息的情况一样,首席财务官必须依靠公司的其他职能领导来获取信息和数据。这些数据需要清晰、可靠和可验证。

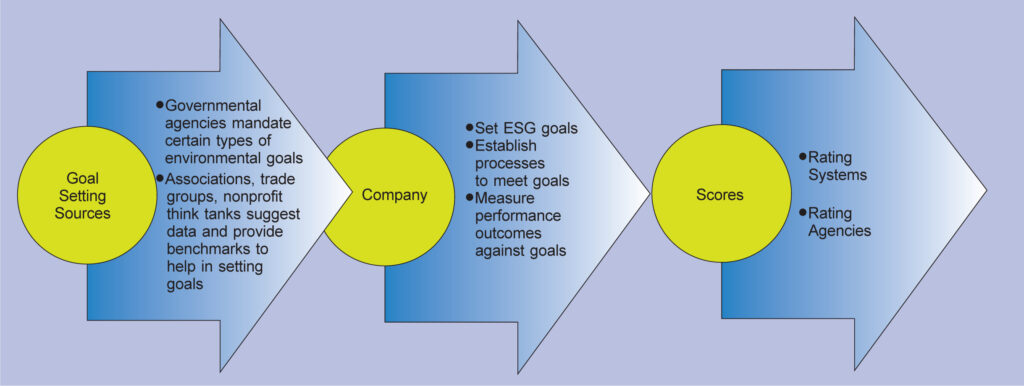

环境、社会和治理 (ESG) 包括公司管理其对环境的影响、对待社会/利益相关者以及开展业务的方式——换句话说,它是如何治理自己的。公司可以通过多种方式设定 ESG 目标,建立流程和程序以实现目标,并衡量每个要素的成功。

为了帮助公司设定ESG目标,CFO可以采用一些外部专家意见来源,例如价值报告基金会或国际可持续发展标准委员会。同时,政府监管也有相应的标准来规范某些对环境敏感的业务。最后,来自机构的专业评级计划评估公司的 ESG 结果并为其分配特定评级,例如标准普尔的全球 ESG 分数或晨星的 Sustainalytics,生成公司的 ESG 分数。

最终,成功ESG报告将取决于公司设定目标的程度、建立实现这些目标的流程和程序,然后根据目标衡量结果。重要的是,首席财务官应积极参与 ESG目标设定过程以及最终报告。

一些公司急于宣传某些 ESG 目标,但没有做好实现这些目标的基础工作。最后,他们无法量化结果,并被指责为“洗绿”。另一组公司联手采取环保行动——特别是不投资某些其他公司,或拒绝向不符合 ESG 的公司提供服务——但随后一些公司被指控从事反垄断活动。显然,在这个新领域的赌注很高。对声誉、盈利能力甚至生存能力的影响可能是巨大的。

为了准备最有效地报告 ESG 指标,以下是 CFO 应考虑就其公司的 ESG 数据提出的问题的说明性列表。

环境的:

- 目标是否现实?它们是否清晰和具体?它们是可测量的吗?

- 哪些目标是政府规定的?公司的结果是如何验证的,由谁验证?

- 内部设定了哪些目标?结果的编译方式是否有任何变化?趋势线是预期的吗?结果如何验证,由谁验证?

- 为了达到预期的结果,是否有任何负面发展,例如预算超支、生产问题以及销售或收入问题?

- 为实现目标而承担了哪些风险?

- 是否有任何目标正在考虑改变?

- 哪些基准用于将结果与外部建议的目标、同行业的其他公司或其他行业的公司进行比较?

社会的:

- 目标是否现实?它们是否清晰和具体?

- 结果将如何衡量?是否存在目标或实现目标的努力会产生意想不到的后果的风险?这些风险是否得到识别和缓解?

- ESG 行动的结果是否符合预期?对此进行报告的最佳方式是什么?

- 如果发生这种情况,公司将如何解释未达到任何既定目标?

- 使用哪些基准来比较公司的目标和结果?

- 预算和人员配备水平是否考虑了目标?目标是否得到必要资源的支持?

- 公司的财务报表是否与外部审计师的意见一致?

治理:

- 治理目标是否以具体的、可操作的条款来说明如何开展业务,并且它们是否在整个组织中透明地传达?报告日常业务行为中没有真正发生的事情是没有好处的。

- 财务职能在其自身治理方面是否堪称典范?

- 内部审计如何证明自己是客观的?

- 董事会的组成是否反映了良好治理的原则,例如独立性、相关知识、客观性和多样性?

- 外部审计师对公司治理有何看法?

将绩效评估和薪酬与 ESG 指标联系起来

当一家公司想要促进某种特定的行为或获得特定的结果时,有效的方法会奖励良好的行为或结果,并对不良的行为或结果施加后果。任何对 ESG目标的实现情况有影响的员工,无论是高管还是入门级,都应将 ESG 纳入其绩效评估的各种标准中。这种方法清楚地表明了 ESG 对公司的重要性,并提供了做好事的动力。更多的董事会要求创建这些链接;作者预计这一趋势将继续下去。

牢记目标

随着关于 ESG 的内容堆积如山,以及提供建议和衡量标准的“专家”过多,当前的情况可能令人困惑。公司可能希望考虑建立一些内部目标,而不是在外部报告它们,直到他们获得相关经验。这为必要时采取补救措施提供了时间。然而,出于各种原因,有些目标可能需要尽早向外部报告。在这种情况下,对财务报告同样严格的尽职调查也必须适用于如何衡量和报告这些 ESG 目标。

相关服务:环境、社会及管治ESG报告