印度尼西亚瓦楞纸包装行业研究报告

Indonesia Corrugated Packaging Industry Research Report 2024-2033

主要内容:

- 印度尼西亚瓦楞纸包装行业概况

- 印度尼西亚瓦楞纸包装的经济环境与政策环境

- 2019-2023年印度尼西亚瓦楞纸包装市场规模

- 主要印度尼西亚瓦楞纸包装生产企业分析

- 印度尼西亚瓦楞纸包装行业的主要驱动力及市场机遇

- 在2024-2033年的预测期间,印度尼西亚瓦楞纸包装行业的主要动力、挑战和机会是什么?

- 在2024-2033年的预测期内,印度尼西亚瓦楞纸包装市场的预期收入是多少?

- 市场上的主要参与者采取了哪些战略来增加他们在该行业的市场占有率?

- 印度尼西亚瓦楞纸包装市场中的哪一部分预计将在2033年主导市场?

- 2024-2033年印度尼西亚瓦楞纸包装市场预测

- 印度尼西亚瓦楞纸包装行业面临的主要不利因素是什么?

内容摘要

印度尼西亚是位于印度洋和太平洋之间的东南亚和大洋洲的一个国家。。截至2023年,印度尼西亚的人口数量约为2.8亿人,是东南亚地区最大的经济体。2023年,制造业对印度尼西亚经济的贡献超过2500亿美元,占GDP比重约为18%。

包装行业是印度尼西亚目前发展增速较快的行业之一。据元哲咨询分析,随着电子商务和运输业的发展,瓦楞纸包装行业呈现出持续增长的态势。目前,印度尼西亚瓦楞纸板生产线总数超过170条,年总产量超过450万吨,主要集中在西爪哇的大雅加达地区。随着印尼经济的发展,印尼瓦楞纸制品行业也在不断发展。2023年,印度尼西亚瓦楞纸包装的市场规模约为13.9亿美元。

印度尼西亚瓦楞纸包装的生产和销售主要依赖于制造业和物流业的发展。印度尼西亚制造业是经济的最大贡献者。2023年,印度尼西亚制造业产值同比增长了4.07%。据元哲咨询分析,食品和饮料 (F&B)、煤炭和精炼石油、化学品、运输以及金属和电子等主要行业是印度尼西亚制造业 GDP 的主要贡献者。根据统计数据显示,印度尼西亚制造业在2014年至2023年的十年间的平均增长率为3.5%。

印度尼西亚的物流业在过去几年蓬勃发展,但也存在效率极低的问题。在2023年,印度尼西亚物流成本已达到GDP的14%以上,存在较大的改善空间。据元哲咨询分析,印尼电子商务行业的发展对物流行业的增长贡献尤为明显。2022 年,印度尼西亚电子商务的GMV已经达到 大约519 亿美元,位居东盟国家之首,且仍在持续增长中。2023年印度尼西亚电子商务的商品总价值(GMV)达到620亿美元。电商行业的蓬勃发展也为印度尼西亚包装行业,尤其是印度尼西亚的瓦楞纸制品行业的发展提供了机会。

目前印度尼西亚瓦楞纸制品市场较为分散,市场上既有国际公司也有本地供应商。据元哲咨询分析,本土的参与者有APP (Asia Pulp & Paper),Industri Pembungkus Internasional Pt,PT. Fajar Surya Wisesa Tbk (FajarPaper)等公司。Rengo Co. Ltd等作为外资或合资企业也在印度尼西亚瓦楞纸制品市场拥有一席之地。印度尼西亚政府在2019 年承诺在全国范围内禁止使用一次性塑料制品,有利于促进印度尼西亚瓦楞纸制品行业的发展。

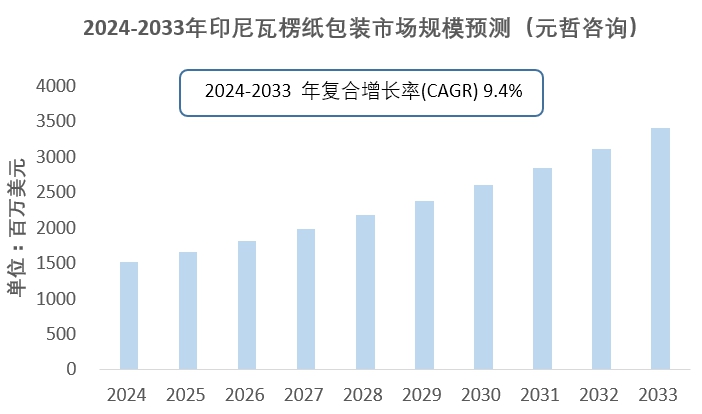

随着印尼人口的增长,以及制造业和物流行业的发展,预计印度尼西亚瓦楞纸包装行业在未来几年将持续发展。据元哲咨询预测,印度尼西亚瓦楞包装行业市场规模在2033年将达到34.1亿美元,在2024到2033年的复合年增长率(CAGR)将达到9.4%。

2024-2033年印度尼西亚瓦楞纸包装行业研究报告(目录)

1. 印度尼西亚概况

1.1地理状况

1.2印度尼西亚的人口结构

1.3印度尼西亚的经济

1.4 2014-2024年印度尼西亚最低工资标准

1.5 COVID-19对印度尼西亚瓦楞纸包装行业的影响

2.印度尼西亚瓦楞纸包装行业发展环境

2.1 经济环境

2.1.1 印度尼西亚包装行业状况

2.1.2 印度尼西亚市场的瓦楞纸包装使用情况分析

2.2 瓦楞纸包装的核心技术

2.3 印度尼西亚瓦楞纸包装行业的政策环境

2.3.1 印度尼西亚瓦楞纸包装行业的主要政府政策

2.3.2 印度尼西亚瓦楞纸包装行业的外商投资政策

2.4 印度尼西亚瓦楞纸包装行业的运营成本分析

2.4.1 人力资源成本

2.4.2 电价

2.4.3 厂房租金

2.4.4 原材料

2.5 外商企业在印度尼西亚瓦楞纸包装行业的投资状况

3.印度尼西亚瓦楞纸包装行业供给及需求状况

3.1 印度尼西亚瓦楞纸包装行业供给状况

3.1.1 产能概述

3.1.2 印度尼西亚瓦楞纸包装产量分析

3.2 印度尼西亚瓦楞纸包装行业需求状况

3.2.1 印度尼西亚瓦楞纸包装消费量和消费额分析

3.2.2 印度尼西亚瓦楞纸包装需求分析,按行业划分

3.2.2.1 制造行业

3.2.2.2 物流行业

3.3 2021-2024年印度尼西亚瓦楞纸包装产品价格趋势

4.2019-2023年印度尼西亚瓦楞纸包装行业进出口状况

4.1 印度尼西亚瓦楞纸包装行业进口状况

4.1.1 印度尼西亚瓦楞纸包装进口量与进口额

4.1.2 印度尼西亚瓦楞纸包装主要进口来源地

4.2 印度尼西亚瓦楞纸包装行业出口状况

4.2.1 印度尼西亚瓦楞纸包装出口量与出口额

4.2.2 印度尼西亚瓦楞纸包装主要出口目的地

5.印度尼西亚瓦楞纸包装行业市场竞争分析

5.1 印度尼西亚瓦楞纸包装行业进入壁垒

5.1.1 品牌壁垒

5.1.2 质量壁垒

5.1.3 资本壁垒

5.2 印度尼西亚瓦楞纸包装行业竞争结构

5.2.1 瓦楞纸包装供应商的议价能力

5.2.2 消费者议价能力

5.2.3 印度尼西亚瓦楞纸包装行业的竞争

5.2.4 瓦楞纸包装行业潜在进入者

5.2.5 瓦楞纸包装的替代品

6.印度尼西亚主要瓦楞纸包装品牌分析

6.1 Industri Pembungkus Internasional Pt

6.1.1 Industri Pembungkus Internasional Pt的发展历程

6.1.2 Industri Pembungkus Internasional Pt的主要产品

6.1.3 Industri Pembungkus Internasional Pt的运营模式

6.2 PT. Fajar Surya Wisesa Tbk (FajarPaper)

6.2.1 PT. Fajar Surya Wisesa Tbk (FajarPaper)的发展历程

6.2.2 PT. Fajar Surya Wisesa Tbk (FajarPaper)的主要产品

6.2.3 PT. Fajar Surya Wisesa Tbk (FajarPaper)的运营模式

6.3 Rengo Co. Ltd

6.3.1 Rengo Co. Ltd的发展历程

6.3.2 Rengo Co. Ltd的主要产品

6.3.3 Rengo Co. Ltd的运营模式

6.4 APP (Asia Pulp & Paper)

6.4.1 APP (Asia Pulp & Paper)的发展历程

6.4.2 APP (Asia Pulp & Paper)的主要产品

6.4.3 APP (Asia Pulp & Paper)的运营模式

6.5 PT Pabrik Kertas Indonesia (PT Pakerin

6.5.1 PT Pabrik Kertas Indonesia (PT Pakerin的发展历程

6.5.2 PT Pabrik Kertas Indonesia (PT Pakerin的主要产品

6.5.3 PT Pabrik Kertas Indonesia (PT Pakerin的运营模式

6.6 PT Kanepackage Indonesia

6.6.1 PT Kanepackage Indonesia的发展历程

6.6.2 PT Kanepackage Indonesia的主要产品

6.6.3 PT Kanepackage Indonesia的运营模式

6.7 PT Asia Carton Lestari

6.7.1 PT Asia Carton Lestari的发展历程

6.7.2 PT Asia Carton Lestari的主要产品

6.7.3 PT Asia Carton Lestari的运营模式

6.8 PT Pura Barutama

6.8.1 PT Pura Barutama的发展历程

6.8.2 PT Pura Barutama的主要产品

6.8.3 PT Pura Barutama的运营模式

6.9 Indopack Pratama (IP)

6.9.1 Indopack Pratama (IP)的发展历程

6.9.2 Indopack Pratama (IP)的主要产品

6.9.3 Indopack Pratama (IP)的运营模式

6.10 Indo Packaging

6.10.1 Indo Packaging的发展历程

6.10.2 Indo Packaging的主要产品

6.10.3 Indo Packaging的运营模式

7.2024-2033年印度尼西亚瓦楞纸包装行业展望

7.1 印度尼西亚瓦楞纸包装行业发展因素分析

7.1.1 印度尼西亚瓦楞纸包装行业的驱动力及发展机遇

7.1.2 印度尼西亚瓦楞纸包装行业面临的威胁及挑战

7.2 印度尼西亚瓦楞纸包装行业供给预测

7.3 印度尼西亚瓦楞纸包装市场需求预测

7.4 印度尼西亚瓦楞纸包装进出口预测

部分图表目录

图表 2013-2023年印度尼西亚总人口

图表 2013-2023年印度尼西亚人均GDP

图表 2014-2024年印度尼西亚最低工资

图表 2018-2024年印度尼西亚政府发布的瓦楞纸包装行业相关政策

图表 2019-2023年印度尼西亚瓦楞纸包装总产量

图表 2019-2023年印度尼西亚氮磷钾肥产量

图表 2019-2023年印度尼西亚瓦楞纸包装国内消费量

图表 2019-2023年印度尼西亚瓦楞纸包装进口量

图表 2019-2023年印度尼西亚瓦楞纸包装进口金额

图表 2019-2023年印度尼西亚瓦楞纸包装进口国与进口金额

图表 2019-2023年印度尼西亚瓦楞纸包装出口量

图表 2019-2023年印度尼西亚瓦楞纸包装出口金额

图表 2019-2023年印度尼西亚瓦楞纸包装主要出口目的地

图表 2024-2033年印度尼西亚瓦楞纸包装产量预测

图表 2024-2033年印度尼西亚国内瓦楞纸包装市场规模预测

图表 2024-2033年印度尼西亚瓦楞纸包装进口预测

图表 2024-2033年印度尼西亚瓦楞纸包装出口预测

元哲咨询助您更好了解越南及其他东南亚国家,及墨西哥等海外市场:

一站式服务:从协助您申请签证,以及安排去考察越南厂房和越南土地的行程,再到和越南房东的谈判,元哲咨询提供一站式服务,确保您的企业在越南可以无忧启动和运营。从您确定和元哲咨询合作起,最快一周左右可以到达越南现场考察厂房和土地。

元哲咨询还将邀请已经投资越南的中国企业家,为您现场讲解投资越南的成功经验,以及一些需要注意避免的陷阱。

越南当地的法律顾问和会计师事务所也将为您解答外资在投资越南时,一些应该注意的事项,和设立外商投资企业的流程。

各位朋友如需考察越南,或有认识的朋友需要考察越南,请联系我们,谢谢!

越南目前是中国企业投资的热门地区,但越南综合成本也在不断上升,窗口期也只有几年时间了,一时错过了,也就等于永久错过了!

元哲咨询提供一站式越南商务考察服务,让您用合理费用,获得了解越南,投资越南的机会

非定制团每月发团,提前20天报名即可。

参团热线:021-6150 9726,17091918598(同微信);公众号: 元哲咨询

相关报告

如您需要实地考察越南、墨西哥菲律宾、泰国、印度尼西亚等新兴市场,参加越南投资考察团,需要在当地考察、获取政府政策、市场机会等相关资讯或需要协助您注册越南及墨西哥公司,撰写可行性研究报告,寻找合作伙伴,在越南和墨西哥建立厂房,租用办公室,或在当地雇用员工,采购越南原料,或将产品出口至越南及墨西哥等,请联系元哲咨询。

元哲咨询上海办公室和元哲河内办公室会竭诚为您服务。

电话:021-6150-9726,021-3326-9308

您也可以关注微信公众号:元哲咨询,以获得更多的信息。