2019年1月16,旧金山湾的海水依旧湛蓝平静。当公司投资者部宣布金宝贝集团正式再次申请破产保护(Chapter11), 这家美国销售儿童服装的连锁品牌终于咽下最后一口气,没有多少人会回想起,9年前, 彼时还在纳斯达克上市的金宝贝正是华尔街追捧的宠儿。

01远大前程

让我们还是从08年全球金融危机之后说起。刚经历了狂风巨浪,惊魂未定的投资者们发出了这样的追问:那些高科技、地产、金融公司一个都不靠谱,之前看着赚钱原来都是占巨大的经济上升周期的光。究竟什么样的公司才是能经得住风浪,不受周期、衰退影响的好生意?

环顾四周后,他们惊奇地发现,还真有这样的公司。这家公司,从03年上市到09年底,七年时间股价翻了三倍。把同比只增长了144%的标普500指数远远踩在脚下。这家公司,09年销售数据不降反增,比5年前,稳步增长52%。这家公司,经营利润率逐年上升,丝毫看不出受金融危机或衰退的影响,09年经营利润率已达到了傲人的16%. 这家公司,就是金宝贝。

于是,投资人们赶紧深入调查。很快得出如下几条优点:

这是一家专注婴幼儿服装细分市场的龙头企业,旗下有Gymboree, Janie and Jack和Crazy 8三个品牌。公司还有Gymboree Play & Music, 以特许经营的方式经营早教中心,已在全球30多个国家开了600多家门店, 做的很成功。

品牌线Gymboree与Janie and Jack以高价位高品质著称,有效迎合中高端消费人群的口味。较高的毛利率便是最好证明。

财务状况简单又健康。现金流充足。截至09年底资产负债表上2.5亿现金。零带息负债。07,08,09年经营现金流分别分1亿,1.5亿,1.7亿。全部高出对应三年的8千万,9千3百万,与1亿净利润。

婴幼儿市场天然抗经济衰退,再苦不能苦孩子。

美国的人口正在发生出生率上升,但平均家庭人口数下降的变化。换句说,生小孩的人多了,而大家不愿多生,更愿优生优育。年轻妈妈们给第一个小孩花钱,那是相当舍得。

最充满期待的是金宝贝的国际化前景。截至09年,金宝贝953家零售店全部位于美国与加拿大。而公司旗下的早教中心其中有超过400多家分布在全球30多个国家里, 国际化率65%。可以说,早教中心是一块不体现在帐上的无形资产,已经把市场营销和品牌印象在这些国家建立起来,就等着零售去兑现了。

投资者们一拍大腿,哎呀,都说好赚钱程度是小孩>女人>老人>狗>男人。家门口就是一个专门赚小孩钱的金宝贝,咋早没想到。

02门口的野蛮人

1989年,华尔街日报两个记者Burrough与Heylar出版《门口的野蛮人》一书,介绍RJR Nabisco公司如何进行杠杆收购(Leverage Buyout, LBO)的故事。一时间洛阳纸贵。杠杆收购LBO这个词也随着门口野蛮人的故事进入了大众视野。

杠杆收购这个概念听着高大上其实并不复杂。华尔街上有这么一群私募股权公司,简称野蛮人,专门从事这个行当。一般的操作方式是,野蛮人们借一大笔钱放大自己的杠杆,收购目标公司。等成为目标公司控股股东之后,以公司的名义发债或贷款,还掉自己借的收购资金。打个比方,一个穷小伙借了高利贷从头到脚包装了自己,砸重金追求到了女神。等领证登记后,以家庭名义再借钱还上之前的个人高利贷。

这么做的回报利益诱人,等经营几年后财务状况稍有好转,可以用公司再借一笔钱给自己来个特殊分红。然后再找准机会,把公司重新包装上市,卖给不明事理的二级市场基金经理们接盘再赚一笔。当然在此期间,公司付给野蛮人咨询费,管理费这些小钱不足为道。

天下没有免费的午餐。野蛮人能赚取暴利的代价显而易见,好端端一个公司,莫名其妙背上了巨量债务。每年还新增一大笔现金支出去支付利息。富兰克林在250年前感叹道,宁可饿肚子,也不借着债睡觉,放在这同样适用于公司。

贝恩资本便是野蛮人们中的一员。不过他可不是什么穷小子,而是正宗高帅富。2012年共和党总统竞选人罗姆尼就是它的创始人。据称该公司只喜欢招哈佛毕业生维持自己的血统纯正。与其它夸夸其谈喜欢做deal的野蛮人不同,该公司擅长以项目组形式对目标猎物所有信息花几个月半年进行彻底研究分析,一旦出手,必须拿下。

1986年在罗姆尼的带领下,贝恩资本以450万美元投资了Staple. 结果一战成名,Staple上市后,贝恩以超过7倍的收益凯旋而归。也正是因为Staple的成功,让贝恩资本在面对零售业投资时信心爆棚。先后投资了Toys R Us, Guitar Center, Michael’s 等各种美国人耳熟能详的特色零售。09年在中国投资了国美电器。

10年初,金宝贝的历史优秀表现让多家著名私募股权机构纷纷向其伸出橄榄枝。从众多竞争者中,贝恩以溢价25%的诚意打动了金宝贝。最终以自筹6亿美元,借款12亿,总价18亿美元, 于2010年11月完成杠杆收购,成功入主金宝贝。

03末路狂奔

然而,收购之后的金宝贝和之前的状态判若两人,不见当年的神勇。贝恩资本还没回过神来,连想搞个特殊分红把本先捞回来一些都还没来得及出,就开始了与金宝贝的末路狂奔。

说来金宝贝的反转也着实离奇。08,09,10年三年,即使有金融危机的暴风骤雨,金宝贝毛利率依然高达47%左右,经营利润15%左右。一旦贝恩接手之后,毛利率掉到39%,经营利润掉到6.7%。比看网红美女卸妆还要刺激。

对此,贝恩在2011年报中把问题归结于原材料,尤其是棉花价格的上涨。咋一听似乎有些道理。09年中到11年初前后,由于经济复苏订单大增而供给不足,棉花价格确实有过一次波澜壮阔的上涨。不过很快棉花价格11年3月底触及高位后,又开始一波飞流直下的下跌,一直跌了一年左右,直到12年6月前后才恢复到06,07年的稳定价格。熟悉大宗期货的朋友,不难想起正是这波大起大落造就了传奇人物林广袤先做多再做空,从600万翻到20亿的神话。

但如果横向和纵向的比较一下,金宝贝的辩解又不完全站得住脚。横向看,其竞争对手是GapKids和The Children’s Place. 两者对手11年的财报上毛利率和经营利润基本稳定,均未出现如此巨大的降幅。

纵向看,棉花价格12年中已经恢复正常水平,如果考虑12年前两季度还可能有过去高成本库存的影响,13年应该恢复正常。然而,我们看到13年毛利率并未好转,而经营利润下降到史无前例的2.6%。

内部管理是否已经乱了套?一个细节值得回味,2005年加入公司的COO Lambert 在贝恩入主后1个月的10年12月便悄然辞职。其后COO一职再无继任。直到12年9月才由贝恩委派的职业经理人YvonneHao临时担任,而此前Hao 并无在服装零售业的任何经验。

面对高企的成本,公司似乎也在努力找办法应对。在12年初发布的年报中,公司这样说道:”…我们计划继续实施在11年已经成功部署的成本缩减计划,其中包括直接供货商进口与更好优化打折商品策略,利用多品牌的公司内部平台最大利益化我们的销售成本…” 我已翻译时尽量直白,如果去看英文原文, 浓郁的consulting 风更加扑面而来。

根据一位长期的金宝贝忠实顾客反映, 11年前后一段时间开始,金宝贝衣服的质地和设计突然变差。感觉他们在刻意节省工艺,消减成本。此后该顾客逐渐转向其它品牌。

2012年9月, 原金宝贝CEO McCauley 与手下两名干将递交辞呈。

一面深陷成本控制的泥潭,另一面,贝恩接管后的董事会似乎在公司的未来发展上也押错了宝。

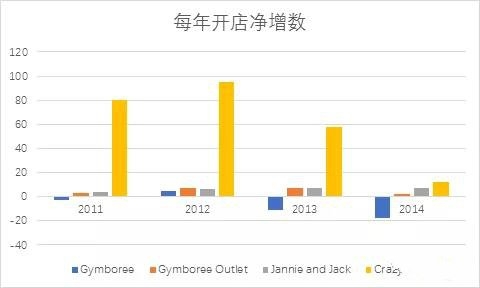

2011至2014年间,公司利用已经捉襟见肘的资金资源,全力投入平均售价低于Gymboree品牌线20-30%的Crazy8. 停滞自己高价格高品质的Gymboree品牌,全力挑战已有如Target, Old Navy, The Children’s Place高手林立的中低端童装市场。

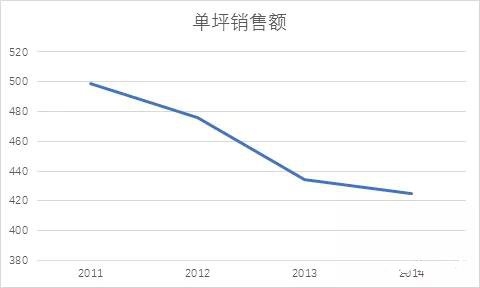

很难揣测管理层当时这么做的初衷是什么。但从结果上看,新店数的增长并没有带来营收的随之增长。2011至2014年间,总店数增长了25%,销售成本与新店增加数保持一致,增长了29%,。而总营收只增长了15%。单坪销售额从每平方英尺$499下降到$425.

应该说被杠杆收购后的金宝贝,身背12亿巨债如同走钢索的人,容不得半点差错。成本的失控已经让他摇摇欲坠,战略发展上的错判则给他致命一击。

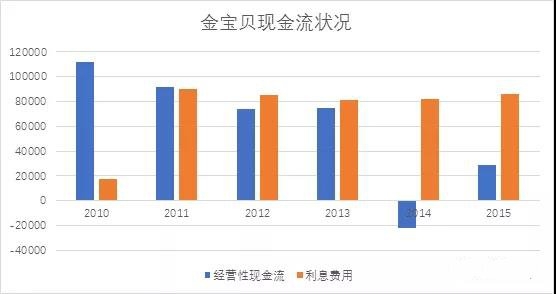

经营现金流在10年收购时的1.1亿一路下滑,2014年竟然是负2千多万。而每年支付利息高达8千多万。很快金宝贝就耗尽了它最后的现金,17年6月申请第一次破产保护。贝恩资本6亿美元输的精光,彻底出局。以高盛为首的债主们接管了金宝贝。之后的剧情乏善可陈,更多是“我觉得我还可以再抢救抢救”的桥段。

然而,大势已去。一旦顾客心中的品牌形象被摧毁,之前的高毛利溢价也灰飞烟灭。金宝贝重组之后依旧回天乏术,难免沦入打折关店,核心客户流失,再打折再关店的死亡漩涡之中。

04终曲

无可避免,19年1月金宝贝再次申请破产保护,于是有了我们开头的那一幕。只是这次债主们也失去了耐心,所有门店全部甩卖关门。

至此,金宝贝被丢进历史的尘埃。年轻妈妈们没有人记得这个品牌。9年不到的时间,本来号称抗衰退周期的金宝贝倒在了复苏周期里。也许对贝恩来说,这只是一个没有work out的case. 职业经理人和顾问们拿完年终奖后,开始前往新的项目空降任职。野蛮人们又开始新的一轮狩猎觅食。只是1万多被失业的员工在1月的寒风中不知何去何从…

文章原创:虾屯马菲特

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理