我国将发展新能源汽车视为汽车产业转型升级的重要发展战略。锂电池是新能源汽车的核心零部件之一,锂电池正极材料对其安全性、循环寿命等性能影响巨大,对新能源和新能源汽车等战略新兴产业迅速崛起至关重要。

一、全球锂电池市场现状

与铅酸、镍氢等传统二次电池相比,锂电池更为轻便,循环寿命较长,能量密度也更高。因此,锂电池首先在手机、笔记本、平板电脑等便携式数码领域获得应用,近些年更延伸到智能穿戴、无人机、电动工具、新能源汽车、储能等新兴行业。

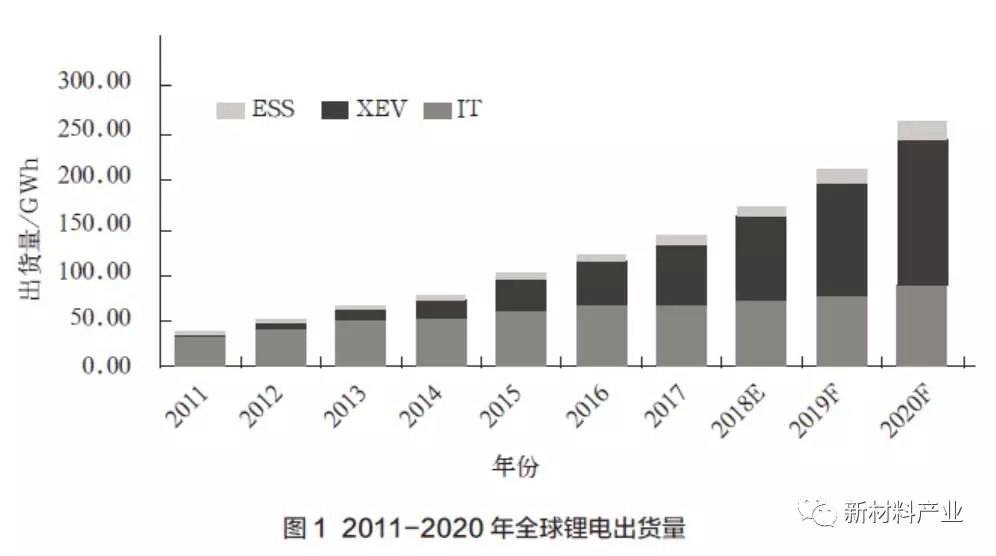

随着应用领域的不断扩宽和市场需求的持续放量,全球锂电行业在过去10年保持了20%以上的复合增长率,2017年锂电池出货量达到143.5GWh(见图1)。2017年数码产品用锂电池占全球锂电池市场的52%,车用占40%,储能占8%。2017年动力锂电同比增长37%以上,预计2018年后动力锂电将成为最大的应用市场,占比将超过50%以上,成为市场最大的亮点。

1. 新能源汽车的飞速发展是锂电池发展的主要动力

2017年全球新能源汽车销量约为140万辆,中国新能源汽车销量约为77.7万辆,占比超过50%(见图2)。2018年前6个月,中国新能源汽车产/销分别完成41.3万辆和41.2万辆,比2017年同期分别增长94.9%和111.5%,预计全年可以完成100万辆目标。2018年全球预计销售新能源汽车超过180万辆,中国市场占比55%。预计到2020年全球新能源汽车销量有望达到350万辆,中国成为全球最大的新能源汽车生产基地和销售市场。

我国为了鼓励新能源汽车的发展,相关部委和各级政府出台了一系列新能源汽车补贴政策,从整车、电池、充电桩等全方位进行支持,并对生产厂商提出了强制供给要求。2016年以来,我国政府审时度势,逐渐减弱鼓励需求力度,增强了强制供给端力量,采用长短政策相结合的方式,对行业链条进行整顿,以便扶优抑劣。在政府直接补贴持续退坡的背景下,积极推进双积分政策的进程。

根据《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》规定,每家车企无论生产多少辆燃油车,都要按照一定比例生产新能源车型。尽管双积分政策从2018年4月才执行,新能源积分比例从2019年才设定,但工业和信息化部依然发布了《关于2016-2017年度乘用车企业平均燃料消耗量管理有关工作的通知》,对2016-2017年提出了明确的抵偿要求,如果企业的油耗考核出现负积分,可以参照双积分政策规定的关联企业间转让、购买新能源汽车正积分等方式,在年度积分考核时抵偿归零。可见,新能源积分已经开始发挥作用。从直接补贴到双积分政策的转变,标志着中国政府对新能源汽车的态度从“鼓励”向“强制”过渡,支持的力度不降反增。由于目前双积分政策只针对乘用车领域,后续市场化程度更高的乘用车发展将会更为迅猛。由于中国是新能源汽车主要的生产地和销售市场,中国锂电及正极材料厂商拥有双重地缘优势,获得了前所未有的发展机遇。

2. 小型消费电子锂电进入成熟期

电子消费品市场对锂电的需求在智能手机、平板电脑等更新换代需求日趋平稳。IDC数据显示,2017年全球智能手机出货量14.65亿台(图3),同比下降0.3 % ,预计2018年还将持续颓势,全年出货量约为14.62亿台,同比下降0.2%。2017年全球笔记本、平板电脑出货量3.28亿台,同比下降2.3%,预计2018年还将进一步萎缩,预计全球出货量约为3.11亿台,同比下降5.3%。

与数码消费电子产品相反,由于园林和家用电动工具的不断普及,小型手持电动工具出货量增速明显。电动工具市场普遍分布在欧美日发达国家,全球最大的电动工具生产商主要是美国的史丹利百得(Stenley Black & Decker)公司,欧洲的罗伯特·博世有限公司、喜利得(Hilti)有限公司、麦太保(Metabo)公司,日本的牧田(Makita)株式会社、日立可纪(Hitachi Koki)工业机械株式会社、松下电器(Panasonic)产业株式会社和TTI集团。电池供应商主要是索尼(Sony)公司、SDI、Panasonic等国内外锂电巨头,电动工具厂商和其电池供应商都非常集中,这个领域的客户更注重产品的性能而非价格;生产厂商为了确保技术先进性,在产品研发上投注了较大的精力,这个市场获得了健康的良性循环。

由于航模、无人机、玩具、智能穿戴等新兴市场的不断扩大,高倍率锂电池销量也取得了高速增长。由于小型消费电子产品的功能不断增加,电动工具市场的不断扩大,新兴倍率市场的不断出现,小型锂电对正极材料的需求仍在平稳低速增加。

3. 储能锂电池即将进入启动期,基数小,但出货快速增长

从应用领域看来,大型风光储能、通信基站的后备电源、家庭储能等储能3大领域中,通信基站的后备电源领域目前占比重较大,家庭储能借着特斯拉掀起的“能源家庭”浪潮,有较大的进一步发展扩容的空间,大型风光储能短期看来发展速度较慢。当前,限于储能政策、锂电池价格、电力等因素,锂电池应用规模还比较小。

二、锂电正极材料市场现状

全球锂离子电池市场由于应用领域不断扩宽,市场处于成长期,过去5年保持了快速增长,而正极材料使用量也不断增大,每年增长都超过25%。预计2018年全球锂电正极材料出货量约为36万t ,其中钴酸锂7万t,多元材料22万t(图4)。

从市场趋势来看,近几年主要的出货量增长点在新能源汽车行业,其中动力锂电主流正极材料从磷酸铁锂转变为镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA)。而由于小型数码锂电保持平稳,因此钴酸锂的使用量维持平稳。储能市场处于发展的初级阶段,基数较小,且增长以国际储能应用为主,这类储能电池主要选用了多元体系,因此磷酸铁锂的增长并不明显。锂电正极材料生产由中、日、韩三分天下,中国正极材料供应商占据半壁江山,但日、韩正极材料企业产量主要集中于两三个材料巨头,而中国的材料企业力量较为均衡,以中型企业为主,但近两三年,中国材料企业也出现了洗牌加剧,产量更集中于前几名材料企业的状况。2017年产量超过万吨的材料企业约有10家,除日、韩各2家外其余都是中国企业。

由于日、韩锂电巨头对成本的追求日益严苛,他们开始在中国正极材料供应商中筛选性价比优秀者。中国政府也对出口锂电正极材料采取了积极的支持态度,给予钴酸锂和多元材料13%的出口退税,因此从中国出口到日韩的正极材料主要是钴酸锂和多元材料。从2005年至今,锂电正极材料的出口量不断攀升。

受到中国新能源汽车动力锂电需求的直接刺激,国内外正极材料企业争相发布新的产能扩充计划,国际大型厂商中优美科外扩产较为激进,在广东江门新建20万t正极材料产线。而住友金属矿山由于特斯拉(Tesla)的热卖也有相应的匹配扩产计划。国内大型厂商实力较为平均,但产能扩大的步伐却更为积极,贝特瑞、巴莫、当升科技、厦门钨业等主要厂商都公布了积极的扩产计划,这些产能主要集中在2021-2025年达产。

远超过需求的产能扩产计划将加剧行业洗牌,无技术优势和市场渠道的材料厂商将不得不退出动力锂电市场竞争。

三、全球锂电正极材料技术发展趋势

便携式数码锂电池中首先使用的锂电正极材料是钴酸锂,它能量密度高,但安全性较差、由于战略小金属钴占比较大,成本也比较高,因此不适合应用于车用动力锂电。车用动力电池上首先得到应用的正极材料是锰酸锂和磷酸铁锂。锰酸锂安全性较好,但是存储性能差,能量密度低,因此主要应用在大巴车,或者与多元材料掺混使用。磷酸铁锂安全性和循环性能相对优异,但能量密度低、低温性能差,在市场化乘用车的应用上受到较大限制。

多元材料与其他正极材料相比,性能表现比较均衡,具有克比容量较高,循环性能优异的特点,但多元材料从材料本征上来说安全性较差。多元材料镍可以调配镍钴锰(铝)3种元素的比例,根据锂电池实际的应用领域来强化不同的性能要求,灵活性很强,多元材料被众多锂电和材料专家认定为未来主要的车用动力锂离子电池正极材料。

1. 动力锂电正极材料集中于多元材料,向单晶化和高镍发展

能量密度、成本、循环寿命是国际动力电池通用的主要评价指标。从替代燃油车的角度来看,里程焦虑问题不可回避。因此,如何提升能量密度以及加快充电速度是目前车用动力锂电池最大的难题。

多元材料镍(Ni)、钴、锰元素比例可以调整,且随着镍含量提高,材料克比容量提高,电池的能量密度也不断提升。同时由于钴原料的成本较高,钴价波动振幅也较大,导致高钴低镍的多元材料的成本居高不下,锂电企业为了降低成本和寻求更高能量密度的材料,倾向于采用N i含量比较高的NCM622,NCM811和NCA。

常规多元材料的电池工作电压是4.2V,动力锂电及正极材料企业希望可以将工作电压提升到4.35 ~4.4V以提高电池能量密度。未经优化处理的锂电多元材料在高工作电压条件下,由二次粒子团聚而成的多元材料多次循环后会出现结构不稳定,在电子显微镜下观察可以发现材料的一次粒子界面出现了粉化或分离,因此锂电池的内阻变大、容量迅速衰减,循环曲线出现跳水。高端的锂电多元材料综合使用掺杂和多元化包覆工艺, 减小材料与电解液之间的副反应,确保在高电压下二次颗粒多元材料结构亦可稳定存在,不产生结构坍塌。另外,材料厂商开发出另一种单晶型高电压多元材料,这种材料具有较好的层状结构,从而提高材料在高电压下的循环性能。在3 ~4.4V工作电压下,可以提高锂离子传递效率,多元材料的放电比容量可提升15%以上。

2. 小型锂电正极材料向高电压低钴化方向发展

小型数码市场侧重锂电能量密度和安全性。在高电压钴酸锂的工作电压持续提升至4.45 V以后,高电压多元材料也成为数码锂电池正极材料发展的主要研究方向。传统的能量密度提升方案主要是通过提升钴酸锂电池的工作电压来实现;钴酸锂的充电电压从4.2V一路攀升至4.5V。4.5 V高电压钴酸锂的产业化,是钴酸锂技术发展的一个里程碑。4.5V@185mAh/g钴酸锂的工作电压和容量发展接近极限。4.35V高电压钴酸锂的改性原理主要是掺杂改性;而4.5V高电压钴酸锂突破了在火法段进行包覆和掺杂的传统技术方案,开始从体相进行掺杂,并结合表面包覆。这样的方案使得改性钴酸锂在高电压体系下结构更为稳定,循环寿命更长。

近两年来钴价格走出了暴涨暴跌的行情,振幅高达200% ,含钴量占质量百分比60%的钴酸锂承受了巨大的成本考验, 锂电厂商纷纷寻求低钴和无钴的低成本正极材料解决方案。部分可以用多元材料直接替换钴酸锂的领域,如笔记本圆柱形锂电已基本全部替换成多元材料。而在一些智能手机和平板电脑软包电池项目,锂电厂商开始在4.40 V以下的产品中逐渐采取钴酸锂掺混多元材料的方式,达到降成本的目的。可以想见,多元材料替代钴酸锂的技术日趋成熟,多元材料的应用将更为广阔,而且这种低成本替换将是不可逆的。

3. 储能锂电正极材料

世界范围内储能电池目前大量使用的铅酸电池,能量密度都在50 ~60Wh/ kg ,锂电池和这些电池相比在能量密度上都可以达到100Wh / kg,所以锂电池的循环寿命和成本是锂电池是否可以替代铅酸电池的关键。磷酸铁锂相对其他锂离子电池密度较小,但是它成本低,安全性高,电池寿命较长.从循环寿命和未来成本的降低空间看,磷酸铁锂是比较有潜力的储能电池正极材料。

锰酸锂和多元材料主要使用在UPS移动电源和对电池的能量密度有所要求的特殊储能和家庭储能领域。如特斯拉的储能墙(Power Wall)就是采用了多元材料体系。

四、锂电正极材料市场展望

在全球范围的低碳环保的强大呼声下,截至目前已经有挪威、荷兰、印度、法国、英国等多个国家发布了禁售传统燃油车的时间表。德国是全球最有实力的燃油车生产国家,他们的内阁也提议在2030年禁售传统燃油车。我国虽未发布禁售传统燃油车的具体时间表,但我国已经启动传统燃油车禁售时间表研究。我国在实施汽车销售双积分政策之后,为电动汽车和插电式混合动力车设定了目标,到2025年,这些汽车的销量至少占到其汽车销量的20%。可以想见,全球汽车电动化的趋势已非常明确,时间表也不断逼近。

全球主要的品牌汽车企业也纷纷呼应燃油车禁售时间表;2015年,日本丰田汽车宣布到2050年将停售燃油车,他们推出的新能源汽车包括混合动力汽车、电动汽车以及燃料电池汽车,丰田预计到2050年将新车的二氧化碳排放量减少90%,以满足环保目标。奔驰预计在2022年,全部汽车产品实现电动化,传统燃油车全面停产停售。沃尔沃宣布在2019年以后新上市车型都将配备电动机。长安汽车在2025年全面实现纯电动化,到时将正式停止销售燃油车;北汽在2025年,中国境内全面停止生产与销售传统燃油乘用车。比亚迪汽油车预计在2030年退出中国市场;吉利汽车计划在2020年新能源汽车的销量占吉利整体汽车销量的90%。

在如此明确的新能源汽车需求下,锂电及正极材料的市场需求预计将获得持续快速的发展。预计2018年全球锂电正极材料出货量约为36万t,同比增长19%。到2020年预计全球锂电正极材料需求快速增长到53万t,其中多元材料37万t,其中1/3以上为高镍多元材料。

尽管有了明确的市场需求的支持,但钴和锂原材料价格受制于国外矿业巨头使得中国多元材料发展的备受制肘。中国钴储量相对比较少,约占全球的1.7% ,但却是钴生产大国,需要大量进口钴原料,但实际仍未能掌握国际钴价的定价权。近几年锂电正极材料的主要原材料碳酸锂或氢氧化锂价格波动也非常厉害,这主要是因为全球锂资源集中度高,盐湖开采技术和锂辉石矿山的所有权也逐步归于少数几家碳酸锂巨头,因此定价权也主要掌握在几大南美碳酸锂巨头手中。

预计由于新能源汽车的市场不断扩大,多元材料短期不可替代,未来数年钴和锂资源的需求量仍将维持快速增长,我国如何规避资源在外的困境,如何加快钴、锂资源的储备和开发,制定与此相关的回收利用的政策,是确保我国新能源汽车稳定发展的最重要的课题之一。

简言之,新能源汽车给锂电及正极材料市场带来了蓬勃发展,中国由于兼具生产和销售地的双重地缘优势,给中国锂电产业链条带来了前所未有的机遇。由于对续航里程的追求,动力锂电的能量密度的要求不断提升,多元材料成为国内外锂电技术主流发展趋势。基于成本和能量密度的双重考虑,多元材料高镍化和单晶化的趋势日益明显。综上所述,尽管我国锂电及多元材料的需求增长获得了市场的有力支撑,但钴锂资源的短缺将成为中国产业链条的隐忧,需要提前做好产业布局。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理