也许你对燃油车仍情有独钟,但未来是属于电动车的。5月21日,彭博新能源财经(BNEF)发布了《2019年新能源汽车市场长期展望》(EVO 2019)报告,预测到2040年,电动车将主导全球乘用车和公交车新增市场,在面包车和短途卡车市场也将占据显著份额。中国将继续引领全球电动车市场,预计2025年中国将占全球电动乘用车销量的48%。

报告称,2018年全球电动车保有量已突破500万辆,电动车在中国、欧洲、北美、日本等主要汽车市场的占比仍低于5%。化石能源在交通领域的前景是严酷的。尽管由于全球传统汽车的保有量太大而导致电动化的过程缓慢,但一旦电动汽车在2020年后开始发力,它将会在多个领域迅速普及。全球燃油乘用车销量很可能已经达到峰值。

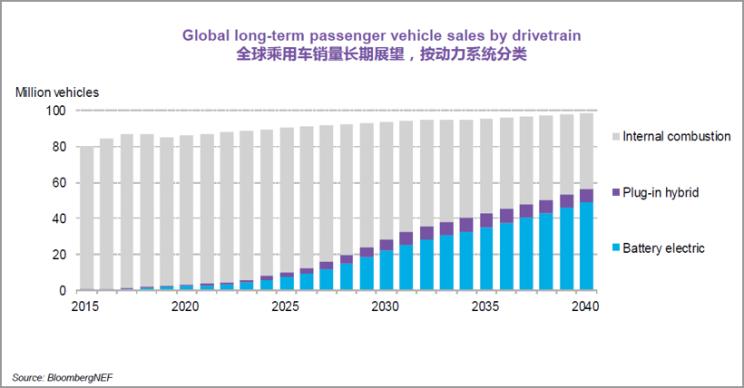

『2040年电动车在全球乘用车销量占比达57%』

据此,到2040年,新能源汽车在全球乘用车销量中的占比将达到57%,而电动公交将占到城市公交销量的81%。 此外,中国将继续引领全球电动车市场。预计2025年中国将占全球电动乘用车销量的48%。到2040年由于其他市场的快速追赶,中国销量占比将降至26%。

就全球市场看,欧洲在2020至2030年间将超越美国,成为全球第二大电动车市场。电动车在中国以外的发展中国家发展相对缓慢,导致各国之间差异明显。

『2025年中国将占全球电动乘用车销量的48%,2040年下降到26%』

预计全球电动乘用车销量将从2018年的200万辆上升至2030年的2800万辆,而到2040年将增长至5600万辆。与此同时,传统能源乘用车销量将从2018年的8500万辆左右降至2040年的4200万辆。燃油经济性法规以及中国对新能源汽车的政策支持等将在未来五到七年驱动全球电动车市场增长,电动车的经济性优势将在2025年后接力推动市场发展。

此外,石油、电力和电池行业都将受到电动车行业崛起的影响。BNEF在一年前预测:2040年受电动车影响,日均燃油需求将缩减730万桶。然而,现在这一预测已几乎翻倍至日均1370万桶。导致这一变化的部分原因是针对商用车电动化进程的新预测;另一部分则是今年对于内燃机效率的预期比此前更加悲观,即:电动车所替代的燃油车的燃油消耗量更高。

共享出行服务方面,如网约车和共享租车,将在不断发展的交通领域中起到愈发重要的作用。虽然目前共享出行服务在全球客运里程数的占比还不到5%,但到2040年这一数字会上升至19%。

相较于私家车主,共享出行服务的运营商将更快地转向电动车。目前,全球有超过十亿用户使用以网约车为代表的共享出行服务。共享出行服务将持续增长,逐渐降低对于私家车需求。

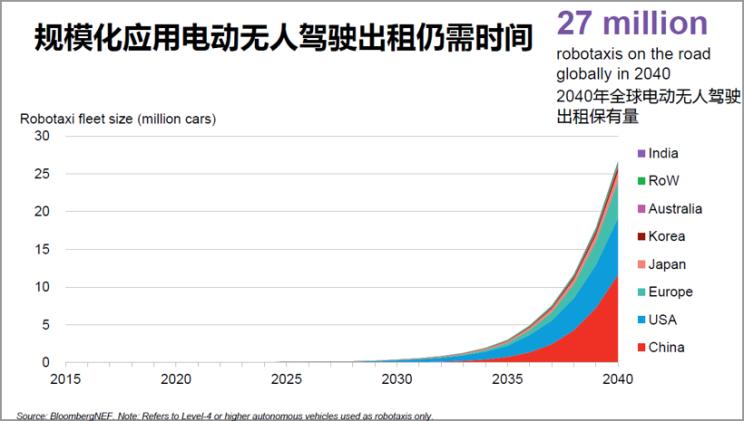

『自动驾驶预计到2030年左右才会对全球交通产生影响』

预计自动驾驶要到2030年左右才会对全球交通和能源形态产生影响。预计到2040年,全球电动无人驾驶出租保有量将达到2700万辆。

交通行业正进入一个颠覆性变革时期,诸多因素均会对其发展造成影响。我们在今年的报告中就加入了多个新元素,包括新版电动车成本模型——通过增加家用充电装置成本分析,可以更精确地反映个人购买和使用电动车的成本;还包括了针对新车型的电池化学体系的预测。

动力电池成本的进一步大幅下降是未来二十年交通领域电动化的主要驱动因素。到2025年左右,几乎在所有主要市场电动车的购置成本和运行成本都将比燃油车(ICE)更便宜。自2010年以来,在规模经济和技术进步的共同作用下,锂离子电池每千瓦时的平均成本已下降了85%。

电动车在2040年将会导致全球用电量增长6.8%,对锂离子电池的需求将从2019年的151GWh大幅升至2030年的1748GWh。为避免供应短缺,各类电池材料供应商应提前布局产能扩张计划。

尽管未来是百年未有之大变局,但交通运输行业的排放前景仍不乐观。BNEF团队预计:全球燃油乘用车规模会继续增长至2030年。这意味着机动车排放量在未来十年将持续增加。直到2040年前才可能快速下降,回落至2018年左右的水平。

相关报告:

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理