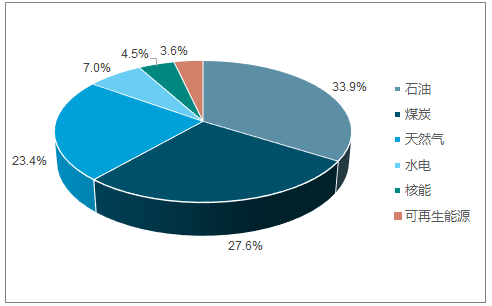

《世界能源统计年鉴》数据显示,近20年来,尽管可再生能源消费量呈现显著增长,但发电结构并未得到优化,2017年燃煤发电占全球发电量的比例为38%。能源消费所产生的碳排放超过三分之一来自电力行业,近20年来全球电力行业却一直在原地踏步。

全球一次性能源占比图

数据来源:公开资料整理

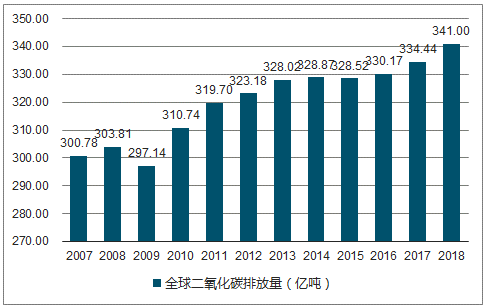

2009年以来,全球二氧化碳排放量持续增长,2017年全球二氧化碳排放量再次刷新历史记录,达到334.44亿吨,同比增长1.29%。全球碳计划组织预测2018年全球碳排放量将增长2%。

2007-2018年全球碳排放量图

数据来源:公开资料整理

天然气二氧化碳排放量仅有燃煤的54%左右。考虑到天然气锅炉燃烧效率远高于煤炭锅炉燃烧效率,实际产生10000大卡热值燃煤产生二氧化碳量将达到KG以上。2017年以来,中国大规模实施“煤改气”,推动了全球天然气消费量增长。

一、中国天然气消费现状

《关于促进天然气协调稳定发展的若干意见》中提出,加大国内勘探开发力度,力争2020年前产量达到2000亿方。《天然气发展“十三五”规划》指出,2020年页岩气产量力争达到300亿立方米,煤层气(地面抽采)产量100亿立方米。

中国按照70%的产能利用率计算,对应2018年LNG周转能力为667亿立方米,2020年为766亿立方米,LNG接收站产能缺口仍在,预计中游企业周转气量将持续提升。

2017年,全球天然气探明储量约193.5万亿立方米,其中储量最大的俄罗斯、伊朗和卡塔尔合计占比接近50%。储气量前十的国家中,土库曼斯坦和委内瑞拉的储产比较高。

全球天然气消费总量超过3.67万亿立方米,其中前十大天然气消费国消费占比超过60%。天然气消费量靠前的国家为美国、俄罗斯和中国,中国的天然气消费量增速在前十大消费国中居于首位。

国际天然气贸易总量约为1.13万亿立方米。天然气进口国中,日本、德国、中国、美国位居前列,其中中国进口量占比8%,增长率达28%,是2017年进口量增速最快的国家。

2017年,天然气出口国中,俄罗斯、卡塔尔和挪威位居前三,居首的俄罗斯占比超过20%。前十大出口国中,美国、澳大利亚天然气出口增速较快,分别实现33%、28%的增长。

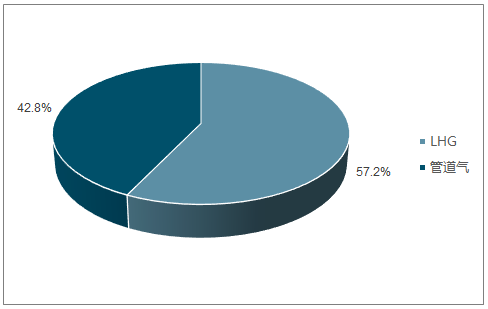

LNG进口超越管道气进口,成为中国主要的天然气进口来源。中国的LNG进口主要来源于澳大利亚,占比45%;管道气进口主要来源于土库曼斯坦,占比80%。

2017年中国天然气进口来源

数据来源:公开资料整理

中国天然气进口LNG占比图

数据来源:公开资料整理

中国管道天然气进口占比

数据来源:公开资料整理

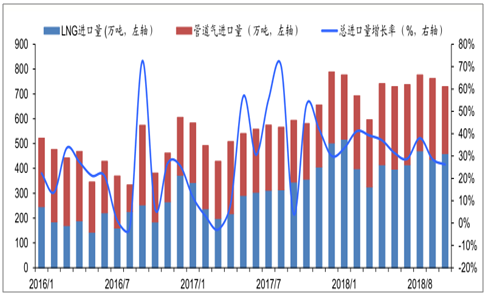

2016-2018年中国天然气进口情况

数据来源:公开资料整理

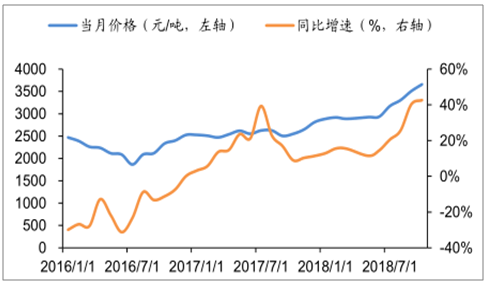

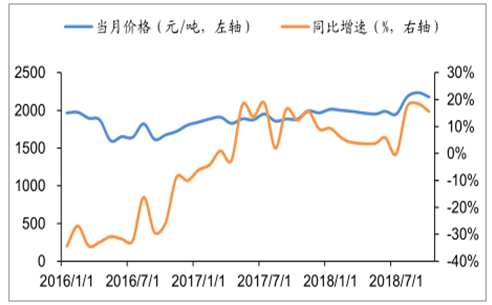

2017年起,中国LNG进口价格进入上升通道,其中2017年7月及2018年9月、10月进口价格增速约40%;中国管道气进口气价在2016-2018年间基本持平,气价增速于2017年初由负转正。

2016-2018年中国LNG进口气价变化

数据来源:公开资料整理

2016-2018年中国管道气进口气价变化

数据来源:公开资料整理

二、天然气供需格局

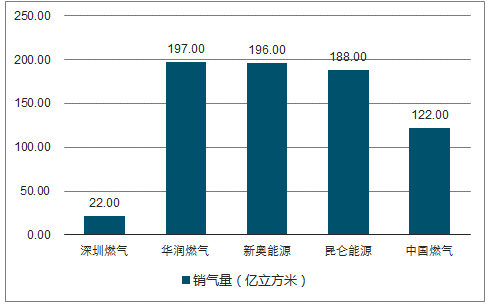

下游城市燃气公司竞争格局较为集中,华润燃气、新奥能源、昆仑能源、中国燃气、港华燃气全国性布局,均在港股上市。华润燃气、新奥能源、昆仑能源、中国燃气四家巨头销气量分别占2017全国天然气消费量的8%左右,其次为北京控股及港华燃气,其余市场份额主要属于地域性较强的中小型城燃公司。

2017年城市燃气龙头公司销量图

数据来源:公开资料整理

2018H1年城市燃气龙头公司销量收入增速图

数据来源:公开资料整理

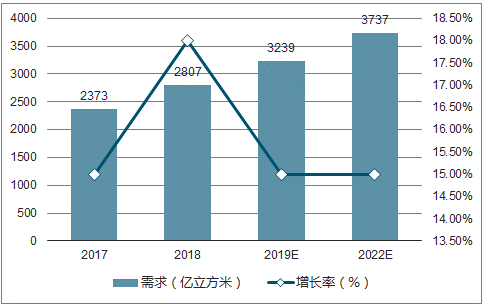

预计“十三五”期间国内天然气消费增速将保持在15%左右的水平,销气量增长是行业利润增长的主要驱动力。短期内气源供应整体偏紧,中长期来看,随着中俄东线投产以及沿海接收站的扩建,供需形势将有所转变。伴随管道等基础设施公平开放的实现,拥有自主进口能力。

三、天然气行业未来发展趋势

政策要求各地储气调峰设施在2020年建设完成,且政府补贴已明确出台,预计储气调峰设施建设将在2019年提速。

2018年4月,《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》指出,到2020年,供气企业不低于年合同销售量10%的储气能力,城镇燃气企业形成不低于年用气量5%的储气能力,县级以上政府日均3天需求量储气能力。

2018年8月,《重点地区应急储气设施建设中央预算内投资(补助)专项管理办法》提出,LNG储罐投资补助标准不高于总投资的30%,单位补助额度不高于2500元/水立方米,发达地区不低于500元/水立方米。

《加快推进天然气利用的意见》提出到2030年,天然气在一次能源中的占比提高到15%左右。

推动多元化气源供应的实现;收入模式为可变的气源价差,收入增长来自气量的释放以及低成本气源的贸易收入。

管网互联互通加速,收入模式为核定收益率下的管输费收入,收入增长来自气量的释放。

打破气源垄断,降低气源成本,收入模式为核定收益率下的配气费收入,收入增长来自气量的释放以及获取廉价气源的贸易收入。

2017-2022年需求量及增长率预测图

数据来源:公开资料整理

2017-2020年国内产量及增长率预测图

数据来源:公开资料整理

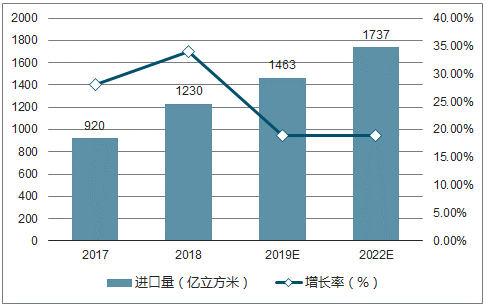

2017-2022年进口量及增长率预测图

数据来源:公开资料整理

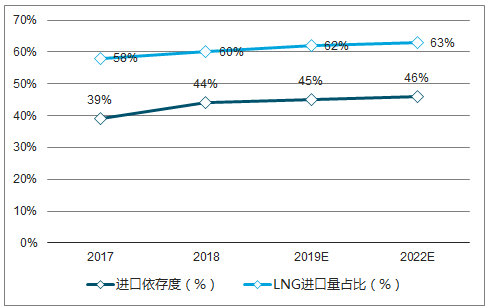

2017-2022年进口依存度、LNG进口量占比及预测图

数据来源:公开资料整理

预计2019-2020年,国内天然气消费量将维持15%左右的平稳较快增长。根据政策指引,2020年国内天然气产量力争达到2000亿立方米,但考虑目前的国内产量水平及增速,实现目标尚存在不确定性。进口量维持高增长,中俄东线投产将较大程度缓解LNG进口压力,LNG进口维持在20%左右的高增速

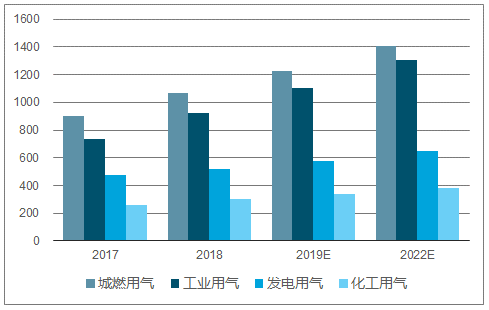

2017-2020年分行业需求及测算图(亿立方米)

数据来源:公开资料整理

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理