越南国企私有化介绍

在介绍越南国企IPO项目之前,我们先来普及下越南国企私有化的上市过程。

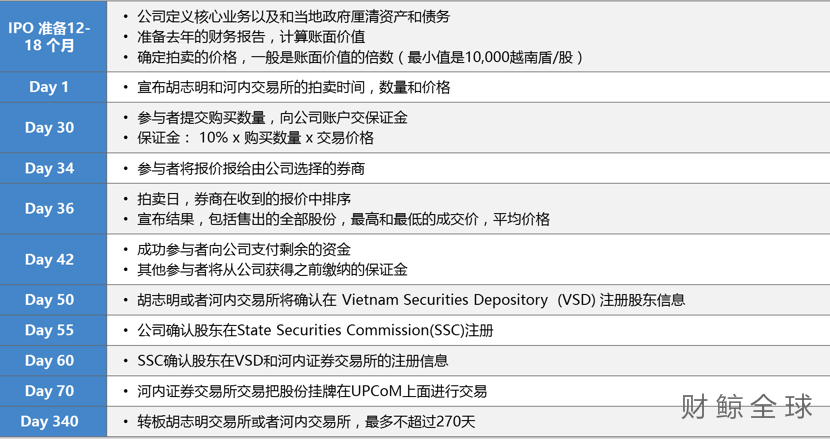

国企私有化上市主要分为3个步骤:

1)国有企业股份通过拍卖的方式从越南政府转让给私人投资机构

2)在完成IPO上市15天后,企业就可以将其股份在UPCoM(非上市公众公司股权交易市场)上面挂牌交易

3)企业在UPCoM上面挂牌最多不超过270天,就必须转板至胡志明和河内证交所

什么是UPCoM?

UPCoM是非上市公众公司的股权交易市场,是为中小企业提供服务的交易所,目前作为上主板之前的中间步骤,披露标准比较低,电子交易系统和清算系统与河内证交所是一样的。UPCoM让企业有时间做足一切登陆主板的准备,如整理合格的报告格式、组建董事会等。

越南国企IPO的项目优势

1.全球的稀缺投资机会,堪比05年中国股改

2018年,放眼全球,

美股估值高企,而且屡创新高,

欧洲是个选举大年,面临各种不确定性,

中国计划去杠杆,货币政策逐渐收紧,

……

越南经济增长动力十足,政府推动改革的决心极大,政府财政赤字需要保持在GDP的6%以下,正大力推进国企私有化进程。

2017年,越南政府完成135家国有企业的股权出售,募集了135.6万亿越南盾(约合60亿美元)的资金,2018年,越南将有181家国有企业准备出售股权,计划出售的国企股权总规模将是2017年的6.5倍。随着越南国企私有化进程的加快,未来几年进行私有化的国企数量将会逐步减少,可以说,未来3-5年将是此轮越南国企私有化红利的最后机会。

越南此次国企私有化改革堪比2005年的中国股改。2005年,是中国 A股上市公司业绩的拐点,2006-2007年 A股业绩大爆发,进行股改的上市公司于 2006和 2007年归属母公司净利润同比分别增长了54%和72%,ROE从2005年的6.9%大幅提升至2006年的9.0%和2007年的12.2%。业绩增长为牛市提供了坚实的基础,2006年及2007年上证指数年度涨幅达 130%和 97%。

可以说,中国2006-2007这两年的 A股牛市,除了宏观经济环境向好、流动性充裕、市场前期调整充分等外部因素之外,股改和股权激励等制度变革是催生牛市爆发的根本原因。

而越南从发展路径来看,无论是改革思路还是发展模式,与我国高度重合,俨然是我国改革开放进程的一个翻版。最近两年,越南改革发展中的重中之重就是其国企改革。越南的国企私有化正在全力加速。财鲸预计越南国企私有化上市将为越南股市带来同样的机遇,具有巨大的套利空间。

2.项目退出周期短,投资流动性优势明显

越南国企私有化上市是越南政府力推的,并且希望不断加速私有化上市进程,缩短企业上市周期。根据目前企业上市的情况,从参与收购企业股份,到完成IPO上市,再到UPCoM挂牌退出,几个月即可完成。

相较国内的IPO项目,企业上市日期有很大的不确定性,且锁定期较长。一般此类基金都是以5年以上的时间期限来运行的,而且自2017年开始,国内IPO上市的审核越来越严,企业上市的不确定性更高,周期可能被延长。

通过对比,此轮越南国企IPO项目的流动性优势非常明显。

3.投资标的基本面好,上行空间无限

越南国有企业数量仅占越南企业总数的1%,但却贡献了整个国民经济35%的份额,并在多个行业具有垄断地位。因此,通过专业机构再在这些私有化上市企业中进行一轮仔细挑选,很容易选出发展势头良好的优质企业。

此外,越南市场对于IPO的认知还不充分,许多本土投资者对此类“新鲜事物”还持有观望态度,而国外的投资者又因为对当地企业和越南IPO程序的不了解而望而却步,因此目前主要参与者多为专业金融机构以及资金雄厚的投资者。

再者,由于企业在UPCoM挂牌前的信息不透明,投资者没办法获得这些公司的真实价值,只有越南当地较大的投资机构和个别外国投资者可以接触到公司的实际经营状况。企业在UPCoM上挂牌交易后,信息的披露标准依然较低,导致多数投资者在做投资决策时都会比较谨慎,这也在一定程度上抑制了投资者的参与。

为了提高投资者参与度、加快资金引入,越南政府会在首轮股票发行时压低价格,来换取投资者的信心。政府通常会分几轮发行企业股份,其中在首轮发行时不会一次性发行太多,平均为企业全部股份的12%。政府一般会把首轮发行价格压得比较低,希望在企业转主板的过程中,真正的价值得以展现,估值得以大幅提高,从而让投资者们发现并认可这些企业的价值,然后为第二轮、第三轮的公开发行做铺垫,以获得更高的估值,PB一般在1-1.5。

因此,通过与越南专业机构的合作,在企业股份发行的早期参与,可获得更大的上行空间。

越南国企私有化的投资项目情况:

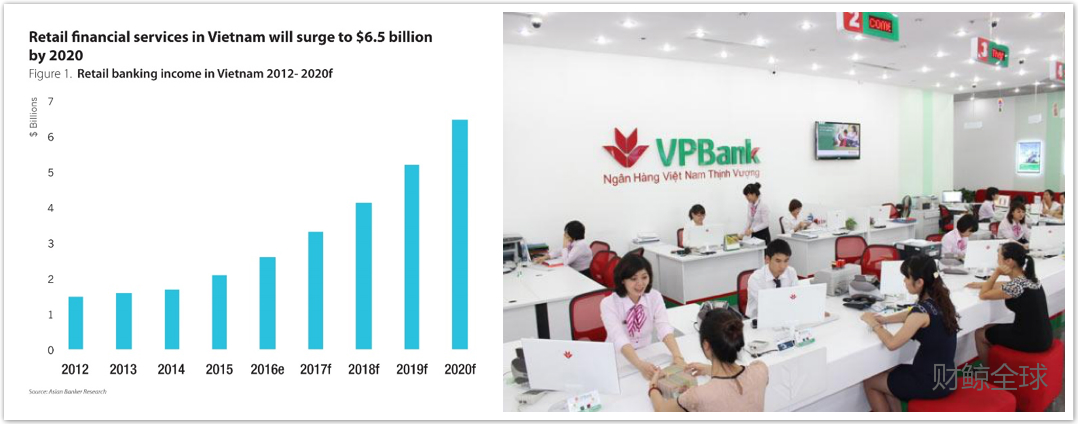

(1)越南银行板块:越南繁荣商业股份银行(VPBank)

越南的银行板块目前受益于重组、坏账减少,未来2-3年都会呈现很好的增长。穆迪(Moody)在去年四季度,将越南银行体系评级展望从稳定级调高至积极级。Moody认为越南银行业将受益于经济的蓬勃增长、基础设施的改善、政府对经商环境的改革和外商直接投资活动的协助等,并预测高风险贷款的比例将进一步降低,在2018年将降低至5.8%,信贷增长速度将超过风险贷款。

一期是在2017年7月参与了越南繁荣商业股份银行(VPBank)的股份拍卖,参与价格是3万9越南盾。该项目也是目前已部分退出的项目之一,于2017年10月部分退出,退出价格为5万2越南盾,退出部分获得了33%的收益,伴随股价的继续攀升,目前剩余份额再次获得了20%以上的涨幅。

VPBank是越南最大的私有股份制银行,在所有上市的银行包括国有银行在内排行第四大。其在越南零售银行中具有龙头地位,在消费金融领域拥有48%的市场份额,是目前越南增长最快的银行,预测在2018年的股息率将高达15%。

(2)越南零售板块:FPT零售

越南零售板块也将获益于越南经济的增长,2017年越南零售业销售额约达1295.6亿美元,同比增长10.9%,高于2016年的1180亿美元。中国的一些零售大佬也开始关注越南的机会,如京东刚刚投资了越南的电商公司Tiki,阿里也通过之前投资的Lazada占据了越南电商36%的市场,未来还将继续投资,扩大市场占有率。

一期在2017年12月参与了FPT零售的IPO,成本价为7.6万越南盾。该项目目前还未在主板上市,OTC价格已达12万越南盾左右,已经有超过55%的盈利。预计项目上市时间为2018年的4月底。一期投资方认为目前越南零售股估值偏高,预计将在2018年逐渐减仓零售股。

FPT零售是越南全国第二大手机零售商,全国拥有450家零售网点,在2017年营收增长20%,净利增长41%,增幅超过行业平均值。

(3)越南工业板块:越南钢铁公司和发集团

2016年,越南国内钢铁需求总量为2200万吨,居全球第11位,钢铁需求年均增幅约为10%,预计到2020年将达3000万吨,跻身全球第8位-第9位。目前,越南正在大力实施基础建设,对钢铁的需求非常强劲。河内和胡志明市等大都市的住宅和商业项目相继开工,越南对建筑用刚的需求持续增长。越南对其他东南亚国家出口明显增加,对泰国出口钢铁年增42%,对马来西亚钢铁年增出口105%。

越南钢铁公司和发集团是越南钢铁的制造龙头企业,市场占有率约为20%。2017年,营收增长38%,净利增长21%,超出了行业分析师的预期。预计公司2018年净利增长也会在20%以上,而目前公司PE只有12.5。企业原先的长材钢管涂镀钢板,近年来又开发了冷轧板、镀锌板和彩涂板等新业务,预计市占率将进一步扩大。

(4)越南房地产板块:Van Phu Invest(VPI)

越南的房地产也是目前很多投资者非常感兴趣的一块,2017年,越南的外资新批、增资和出资购股总额达近360亿美元,同比增长44.4%。其中,房地产行业吸引外资排名第三,占越南吸引外资资金总额的8.5%。尤其是胡志明市,该市流入房地产的外资占该市FDI总额的50.8%,2017年总额超过10亿美元。能吸引这么多外资的主要原因是城市化进程加速,年轻人口造成的巨大需求,经济的稳健增长,中产阶级的崛起。

越南IPO一期在投资越南房地产公司时,会首选较小的开发商或者地域性开发商,因为这些公司的估值较低,将来会获得估值和利润的双重提升。

越南河内地产开发商VPI,在IPO阶段获得了较低的成本价2.9万越南盾,目前市价约为3.8万越南盾,收益已超过30%。

VPI是越南河内地区的开发商,受益于河内城市建设的高速发展,2010年就开始以收购来扩张自己的土地储备。是上市地产公司中的第9大,在河内地区有230公顷的项目储备,在胡志明市也有6个地产项目,这些项目储备都为公司未来几年的爆发做了充分的准备。VPI在2018的利润增长预计将达到50%。