经过30多年的实践,垃圾焚烧技术在我国成功实现了从能烧、烧的好到清洁焚烧的发展,成功实现了从模仿、改良到超越的突破,一路走来、一路争议、一路邻避、一路进步、一路发展,成绩诚可喜,且行且珍惜。

01技术优势适应需求

垃圾焚烧和垃圾分类一样眼下在我国非常火热,垃圾分类是社会新时尚,垃圾焚烧就是产业大红海,几乎每个垃圾焚烧项目都竞争激烈、得之不易。如果说蓝海中企业拿项目靠的是智慧、黑海中企业拿项目靠的是胆量,那么红海中企业拿项目靠的就是实力,垃圾焚烧市场可以说是固废行业能者割据的王者之争。

说起垃圾处理技术,焚烧只是排行老三,老大是填埋,老二是堆肥,他们都出生于农耕时代已有上千年的历史。眼下,老二堆肥在正病休在家,基本上不太管事;老大填埋心有余而力不足,行业地位大不如从前;老三焚烧则正是年富力强,全国各地到处可以见到它的身影。

尽管排行老三,但出生于第二次工业革命时期的垃圾焚烧技术也已有130多年的发展历史,与老大老二相比较,它具有占地省、稳定化迅速、减量效果明显、污染排放可控、余热可以发电等特点。正因为有这些优势,使得垃圾焚烧技术在人口较密集、经济较发达、土地资源较紧缺的城市和地区,成为优先选择的垃圾处理方式。

02沿海地区引领发展

据不完全统计,2018年我国城镇范围已建和在建垃圾焚烧项目合计已达到660座左右,其中城市已建项目约286座,县镇已建项目约76座,城镇已建项目合计约362座,另有在建项目约300座。

在在建的约300个垃圾焚烧项目中,新建和扩建项目占比分别约为70%和30%,扩建项目中约有75%集中在一二线城市,新建项目中约有65%位于三四线城市。而在已投运的362个垃圾焚烧项目中,约有187个已经或正在实施扩建工程,占比高达51%,可见在一期项目的基础上扩建二期三期项目已成为我国垃圾焚烧行业发展规模和企业拓展市场的重要方式。

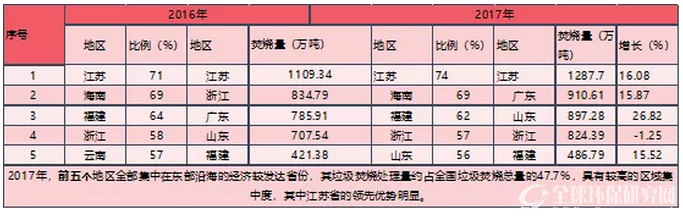

目前,江苏、广东、山东、浙江、福建等垃圾焚烧处理能力前五名的地区全部集中在东部沿海的经济较发达省份,其垃圾焚烧处理量约占全国垃圾焚烧总量的47.7%,具有较高的区域集中度并与经济发达程度正相关,第一名的江苏省领先优势明显,二三四名的广东、山东和浙江省基本相当,第五名的福建省与前四名相比差了一个数量级。

预计到2020年,全国城镇垃圾焚烧建成的投运项目有望达到550座左右,垃圾焚烧处理规模有望达到或超过55万吨/日,垃圾焚烧处理率有望超过50%,垃圾焚烧处理规模有望在2015年的基础上实现翻番。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理