2018年4月21日,全国中小企业股份转让系统和香港交易所签署合作谅解备忘录,鼓励新三板上市企业以“新三板+H”模式到香港上市。

截止至8月31日, 已有华图教育、库客音乐、亿邦国际、汇量科技、新东方在线、君实生物、永升物业、盛世大联、纳尼亚、豆盟科技和阳澄智能等11家新三板企业,分别通过H股、红筹、红筹+VIE、分拆、“新三板+H股”等方式,向香港联交所递交上市申请。

从宏观角度来看,新三板公司其实并无特殊之处;但从微观角度来看,新三板公司某些内在的“身份标签”将实质性影响其可以选择的具体路径。

任何一家中国境内公司如拟于香港上市,从宏观上讲,可选择的模式无外乎直接上市、间接上市这两大类。只不过,每种模式各有其内在的适用要素,公司根据自身情况进行“度身选择”即可。——从宏观角度来看,新三板公司其实并无特殊之处;但从微观角度来看,新三板公司某些内在的“身份标签”将实质性影响其可以选择的具体路径。在这个部分,我们将主要关注基于“共性”的宏观层面。

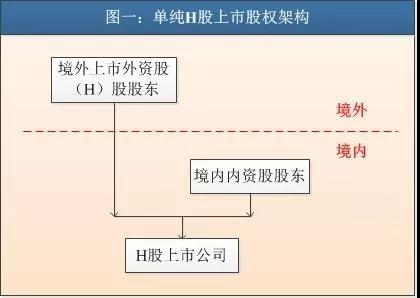

在中国境内注册成立的企业到境外上市有两种不同路径,分别为“直接上市”和“间接上市”。如果该公司在香港直接上市,则称为“H股上市”,其实质性特征在于:在内地注册的股份有限公司,经中国证监会批准直接在香港公开发行股票并上市交易。H股模式上市完成后的公司股权架构简化图如下:

注:为便于读者阅读理解,本文中的股权架构图均为简化处理后的基本结构图。由于境内外重组架构搭建的灵活性和创始股东情况、境内外投资人的多元化组合、行业监管等差异化背景,实践中的拟上市公司或上市公司的股权及融资架构相比于图示情况往往要更为复杂。

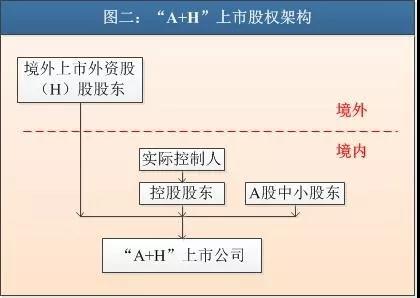

另外,“A+H”的两地上市案例也已屡见不鲜。A和H分别是A股和H股的简称,“A+H”上市公司指同时或先后在中国发行A股、在香港发行H股的上市公司。“A+H”模式上市完成后的公司股权架构简化图如下:

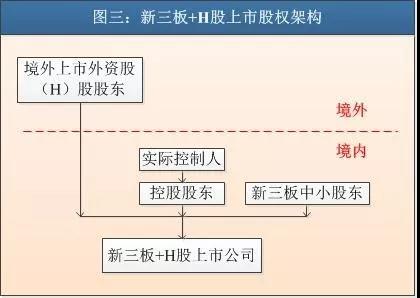

那么问题就来了:新三板公司和A股上市公司一样,都是在中国设立的股份有限公司,既然“A+H”模式可行,那么“新三板+H” 是否也应该可行?对于“新三板+H”的可行性,全国中小企业股份转让系统有限责任公司(以下简称“股转系统”)与联交所已经在进行探讨。2018年4月21日,股转系统与联交所正式签署了一份《合作谅解备忘录》。据此,未来新三板公司可以在保持新三板挂牌的同时申请在香港上市,股转系统对于新三板挂牌公司申请到联交所上市将不设前置性审查程序及特别条件,股东超过200人也不会构成障碍;但同时,监管机构也并未就此提供特殊通道。——这意味着,原则上,新三板公司需在继续遵循股转系统的种种监管要求的同时(详见后文微观法律问题分析部分所述),亦须并行地满足通常港股上市的要求。因此,上述《合作谅解备忘录》的签署虽然相当于迈出了“新三板+H”的第一步,但并未对具体操作层面的问题进行论证或给予指引,实践操作性并不强。作为一种设想,参照“A+H”模式,“新三板+H”如能实现,其股权架构图或许如下图所示:

另外,目前除了“新三板+H”的具体实施政策尚未出台之外,H股上市公司的内资股尚无法实现“全流通”同样也是制约H股的核心节点因素。2018年4月20日,证监会在每周五举行的例行新闻发布会上宣布,H股全流通试点各项准备工作已经就绪,联想控股成为首家入选试点的公司。确认首家试点企业,当然是对解决“H股全流通”问题的实质性推进。但是,这距离真正实现“H股全流通”的终极理想仍然“路漫漫其修远兮”。从现实情况来看,H股也的确不是绝大多数民营企业的首选上市模式。——鉴于H股的现状,我们在本文中暂不对H股上市进行深入探讨,而是侧重于对境外间接上市的“红筹上市”模式进行分析。

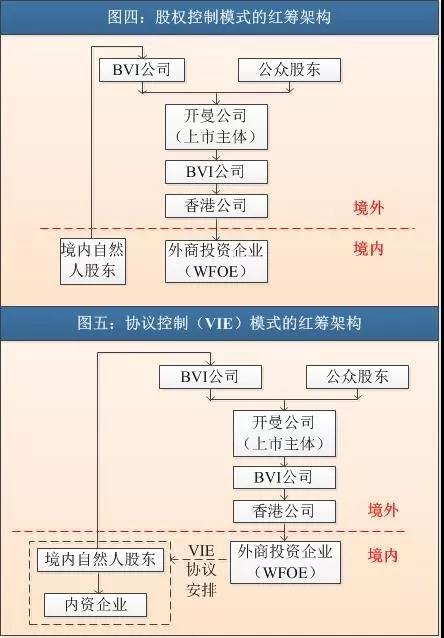

间接上市又称为“红筹上市”,针对在香港上市而言,指中国境内企业的股东在境外设立控股公司,通过股权控制或协议控制(VIE[1])的方式,将中国境内企业的资产或权益注入在境外注册的离岸公司,由离岸公司(通常为开曼公司)在联交所公开发行股票并上市交易的模式。根据拟上市境内企业的性质,实践中一般将红筹上市区分为以下几种细分方式:

就“小红筹”项下的两种细分模式,其各自最为常见的上市股权架构可简化如下图所示:

基于前述,我们认为:新三板公司如拟赴港上市,“小红筹”模式应会成为大多数公司的首选路径。

如企业意向去香港上市,请联系我们: