应急研究服务

- 快速整合客户所需资料

- 快速汇编行业数据

- 快速编制公司资料

- 寻求特定问题的答案及开展针对性研究

案例分析

案例一:企业排名

某公司在申请某项目资金时,对方提出需对自身所处行业进行分析,包括市场现状,行业政策,企业在行业中的地位等。

我司在详细了解客户需求后,一周内将符合企业申报要求的文件准备好,协助该企业成功完成项目资金申请。

案例二:向主管单位申请相关资质

某国有企业,需在规定时间内,向相关机构申请某些特殊资质,申请时需提供相关文件,并安排现场验收。

我司了解情况后,立即派人员进行三方沟通,按照规定制作相关文档,并协助该企业进行现场验收。

案例三:赴外商务考察

某公司因有拓展海外市场需求,安排4名高管赴外考察投资环境,并撰写相关可行性研究分析。

我司接洽后,立即开展市场调研,出行前将相关行业的资料以及考察的路线安排妥当,并在当地安排好接洽人员,考察地点。

填写需求详情:

其他服务:

物流运输相关报告

越南快递行业研究报告

目前,越南零售市场规模约2500亿美元,为电商发展提供广阔空间。越南政府提出将电商销售额占零售总额的比重提升至20%的目标。到2025年,越南的电商市场将达到390亿美元,在东南亚电商增长方面排名第二。不断发展的电子商务行业将为该国的外国和本地物流服务,特别是快递服务提供机会。根据越南政府制定的计划,到 2025 年,网购人数将占该国总人口的 55% 左右,年均消费额将达到 600 美元。

东南亚快递行业研究报告

随着东南亚经济发展,人均可支配收入增加,移动互联网普及率提高,东南亚成为全球电子商务发展增速最快的地区之一。

根据《2022东南亚数字经济报告》显示,2017-2022年,东南亚电子商务行业的GMV(Gross merchandises value, 商品交易总额)从109亿美元跃升至1310亿美元,2017-2022年CAGR达64%。元哲咨询分析,随着线上消费逐渐成为东南亚居民的购物习惯,预计未来东南亚电子商务领域仍将呈现出不俗的增长潜力。

电商市场的崛起促进了东南亚快递行业的发展,吸引了众多快递企业前往东南亚争夺市场份额。据元哲咨询分析,能者物流、极兔和闪电达等东南亚本土快递企业持续发力,国际物流巨头UPS、DHL、FedEx和中国快递企业顺丰、百世等也陆续布局东南亚市场。

越南瓦楞纸包装行业研究报告

越南瓦楞纸包装行业的主要下游用户为制造行业以及物流行业。制造业是越南三大经济核心支柱之一,2010-2022年越南制造业产值增长了约5倍,并于2022年突破1,000亿美元,占GDP的25%。据元哲咨询分析,越南重视通过开放的贸易政策和营商环境来发展出口制造业,并于2000-2022年实现制成品占出口额的比例从43%到86%的翻倍,使越南成为东南亚最大的出口制造业国家。

马来西亚瓦楞纸包装行业研究报告

瓦楞纸包装的生产和销售主要依赖于制造业和物流业的发展。马来西亚制造业一直处于东南亚领先地位。2023年,马来西亚制造业小幅增长了0.8%。据元哲咨询分析,2023年,马来西亚制造业增长的制造业门类包括食品、饮料和烟草行业;纺织品、服装、皮革和鞋类等。马来西亚制造业的发展,促进了马来西亚瓦楞纸包装行业的发展。

泰国瓦楞纸包装行业研究报告

包装行业是泰国目前发展增速最快的行业之一。随着电商和运输业的发展,纸箱和包装盒业呈现持续性增长的趋势。据元哲咨询分析,泰国有纸盒和包装盒生产企业1190家,占所有企业数的0.15%。2023年,泰国瓦楞纸包装的市场规模约为12.31亿美元,较上年同比增长2.9%。

印度尼西亚瓦楞纸包装行业研究报告

印度尼西亚瓦楞纸包装的生产和销售主要依赖于制造业和物流业的发展。印度尼西亚制造业是经济的最大贡献者。2023年,印度尼西亚制造业产值同比增长了4.07%。据元哲咨询分析,食品和饮料 (F&B)、煤炭和精炼石油、化学品、运输以及金属和电子等主要行业是印度尼西亚制造业 GDP 的主要贡献者。根据统计数据显示,印度尼西亚制造业在2014年至2023年的十年间的平均增长率为3.5%。

越南汽车轮胎行业研究报告

越南是一个典型的汽车轮胎的顺差国,从贸易金额上来看,2022年,越南轮胎出口金额为21.72亿美元,同比增长23.96%,但同年的轮胎进口金额仅为5.36亿美元,进出口贸易顺差达到了16.36亿美元。据元哲咨询,从数量上看,越南汽车轮胎超过90%的产量是用于出口。越南轮胎出口一直持续增长,其中对美国出口增长是主要推动力。

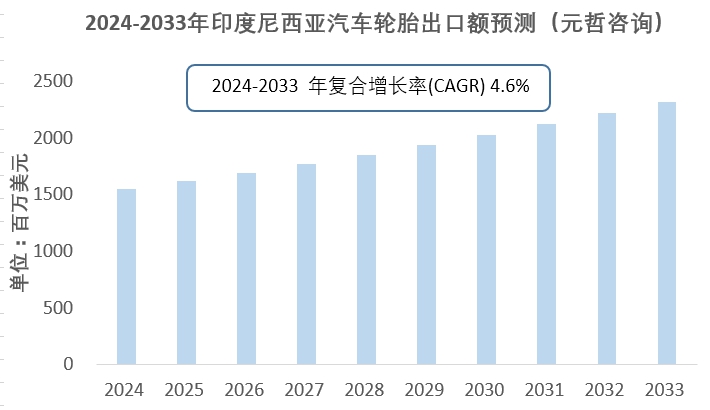

印度尼西亚汽车轮胎行业研究报告

元哲咨询预计,在未来几年,印度尼西亚汽车轮胎出口量和出口额也将不断上升。预计到2033年,印度尼西亚汽车轮胎出口额将达到23.2亿美元,在2024到2033年的年复合增长率(CAGR)将达到4.6%。元哲咨询预计,对于汽车轮胎生产企业和贸易企业而言,未来几年印度尼西亚汽车轮胎市场存在较多的投资机会。

泰国汽车轮胎行业研究报告

泰国是2022年全球第二大轮胎出口国,出口量约占全球的7.1%,仅次于中国。2023年泰国轮胎出口量稍有下降但依旧处于领先位置。其中,汽车轮胎在2022年的出口额达到28.9亿美元。2021年至2022年间,泰国汽车轮胎增长最快的出口市场是马来西亚,越南和韩国。

据元哲咨询分析,2023年泰国汽车轮胎产量约5800万条,其中乘用车轮胎产量约占泰国汽车轮胎总产量的90%。更多详情:2024-2033年泰国汽车轮胎行业研究报告

菲律宾电动汽车行业研究报告

进口关税下调也促进菲律宾电动汽车的进口增长:菲律宾国家经济发展署(Philippines National Economic and Development Authority)于2022年11月24日通过行政命令,将于2023年初下调若干进口电动汽车和零件的关税。届时,当局会暂时撤销进口电动汽车关税,为期5年,但并不适用于混和动力车。现行5%的电动汽车零部件关税将于同期之内下调至1%。

东南亚轮胎行业研究报告

整体而言,最近几年东南亚各国轮胎市场规模呈现上升趋势,尤其是越南、泰国等国的经济持续增长、工业及配套产业链发展,促进了其轮胎行业发展。

据元哲咨询预测,2022-2032年东南亚轮胎行业将保持增长。一方面,东南亚国家是轮胎原料的主要生产区,人力成本较低,促使全球轮胎制造商向这些地区转移产能。另一方面,东南亚经济发展,机动车销量增长迅速,促进了当地轮胎市场日益活跃,而这也促使全球轮胎制造商增加对这些国家的出口或投资。

了解详情:东南亚轮胎行业研究报告