印刷电路板行业现状

印刷电路板{PCB线路板},又称印制电路板,是电子元器件电气连接的提供者。它的发展已有100多年的历史了;它的设计主要是版图设计;采用电路板的主要优点是大大减少布线和装配的差错,提高了自动化水平和生产劳动率。

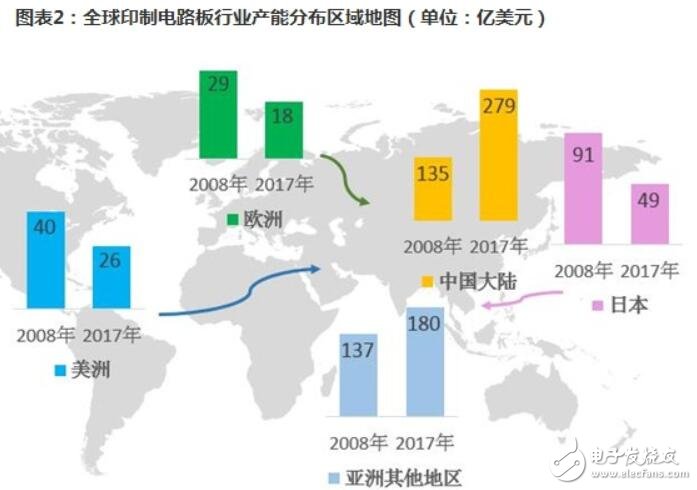

产能逐渐迁移亚洲地区,以中国大陆为重心

进入21世纪以来,由于产业链配套、劳动力和运输成本等因素,全球PCB产能逐渐向亚洲地区转移,其中,中国PCB产能迅速扩张,产值从2008年的135亿美元增长2017年的279亿美元,年均复合增长率为8.4%,成为全球最大的PCB生产基地。

上游原材料受制于进口,下游应用领域广阔

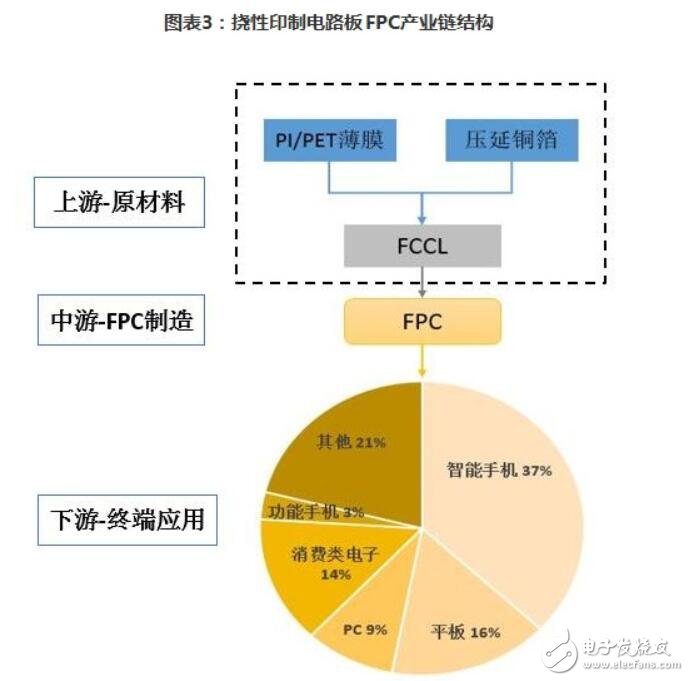

FPC产业链上游包括FCCL制造商及PI/PET薄膜、压延铜箔等原材料供应商,产业链中游为FPC制造,产业链下游为终端产品。

FPC原材料压延铜箔和PI/PET薄膜,国内几乎都没有生产能力,原材料受制于进口。FPC产品由于重量和体积小,可弯曲灵活度高,迎合了电子产品轻薄化、灵活化趋势,正逐渐在连接功能方面取代硬板,成为电子设备中的主要连接配件,主要应用在智能手机、平板、PC和消费类电子产品的装配中。

市场规模呈增长态势,占全球比重不断加大

2008-2017年,中国FPC产量整体呈增长趋势,且占全球FPC产量比重不断增大。2008年,中国FPC产量为18亿美元,经历了2008-2011年的快速增长期后,中国FPC产量增速开始放缓,2017年中国FPC产量为58亿美元。2017年,中国FPC产量占全球的一半以上。整体来看,中国FPC行业发展态势较好。

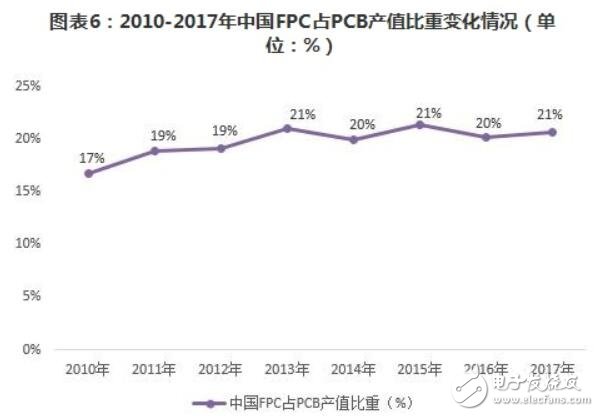

FPC戏份加重,占PCB产量比重超20%

凭借其轻量化、小型化、薄型化的特点,FPC在PCB中脱颖而出。2010-2017年,中国FPC占PCB的比重总17%提升到了21%。

2008年以来,智能手机、平板电脑等消费类移动电子产品市场高速增长,极大地推动了FPC行业发展;同时,汽车自动化、联网化、电动化扩大了对车载FPC的需求。此外,近几年新兴的可穿戴智能设备、无人机等消费类电子产品市场也为FPC带来新的增长空间。

印刷电路板行业前景

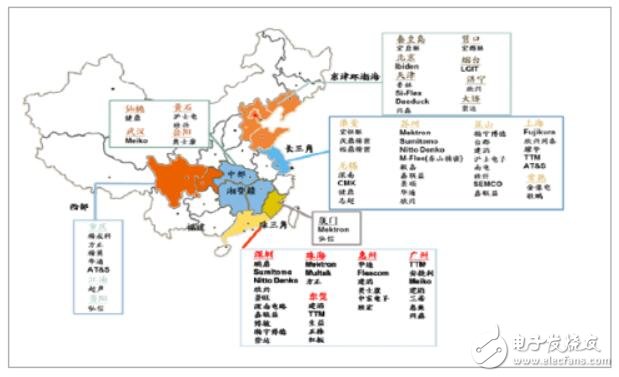

中国有着健康稳定的内需市场和显著的生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。PCB产品作为基础电子元件,其产业多围绕下游产业集中地区配套建设。目前中国大陆约有一千五百家PCB企业,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。目前中国PCB产业聚落情况如下:

未来五年,中国印制电路板市场在国内电子信息产业的带动下,仍将以高于全球的增长率继续增长。预计到2022年,中国PCB市场的规模将达到356.9亿美元。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理