体检市场的上下游关系

健康体检机构作为连接医药健康产业的重要一环,上游对接医药企业、医疗器械企业及其分销商,中游与医院等医疗机构平行,下游直接对接消费者(包括企业客户和个人客户),同时与第三方实验室有业务联系。

公立体检机构 VS 私立专业体检机构

根据Frost & Sullivan的数据,2015年中国共有约6500家体检机构,其中约4600家是公立医院的体检机构,占比70.8%;500家是私立专业体检机构,占比7.7%。从数量上来看,私立专业体检机构的占比还很低。

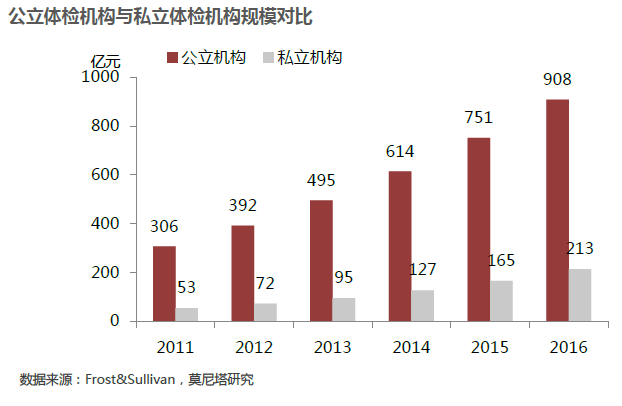

从收入规模上来看,2016年全国1121亿元的健康体检收入,有908亿元来自公立机构,213亿元来自私立机构,私立机构的市场份额从2011年的14.7%提高到2016年的19.0%。

从增速上来看,从2011年到2016年,公立机构复合增长率为24%,私立机构复合增长率为32%。可以看出,私立机构目前在整体健康体检市场占比仍较低,但整体增速快于公立机构,市场份额在逐年提升。

目前整个体检行业处于快速发展阶段,总体规模保持年20%以上增速,而私立机构在整体规模增长的同时,不断抢占公立机构的市场份额,增速快于体检行业整体增速。

私立专业体检机构与医院附属体检中心及其他医疗机构相比具有良好的竞争优势。这种优势主要体现在避免交叉感染(医院体检设备由病患和健康人群共用,易造成交叉感染)、便于实现标准化连锁运营、健康管理服务理念完备等方面。参考第三方检测、第三方影像这些细分服务行业,专业化分工是大趋势。专业体检机构有望对医院体检形成部分替代。

健康体检的行业格局

专业体检机构市场集中度在逐步提高,美年健康成为行业龙头专业健康体检市场经过近十年的快速发展,目前国内专业健康体检行业进入了龙头整合阶段,集中度的提升将是未来三年市场的主流趋势。

当下国内规模较大的专业体检机构主要有美年大健康、爱康国宾、瑞慈体检、红鬃马体检、九华体检等。作为A股唯一的体检上市公司,美年大健康通过收购慈铭健康,进一步巩固了在国内体检行业的地位,以接近60%的占有率雄霸市场。

健康体检的发展前景

随着健康体检市场的发展,现有的专业体检机构格局将被打破,专业健康体检市场将会横向整合,重新洗牌,从而形成具有真正意义上网络优势的龙头企业。现金状况更好、融资能力更强的企业在内生性发展和外延式并购方面将会取得更好的成绩,龙头企业的规模优势将进一步显现。

成熟的专业体检机构将会进一步开发客户资源,提供更加多样化和差异化的服务(VIP会员服务、健康家庭服务等),向更深入的健康管理、增值服务等领域全方位发展。

体检市场规模持续高速稳健增长

健康体检人次从2010年的2.87亿人次增长到2016年的4.52亿人次,年复合增长率9.50%。值得注意的是,2016年我国的健康体检人次较2015年有显著增加,同比增长17.4%,增幅上涨14个点。2016年我国体检市场容量已经超过1200亿元, 2011-2016 年市场容量年均复合增长率25%左右。

根据Frost&Sullivan,2015年美国、日本与德国的健康检查率已经高达73.4%、74.2%和96.9%,也就是说我国健康体检的覆盖率还很低。随着我国的城镇化率不断提升,健康体检的需求还将进一步提升,健康体检市场规模有望进一步增大。