2015年《中国高血压合理用药指南-诊疗指南》数据显示,中国内地成人高血压患者已达到了2.98亿人。在高血压疾病关口上,面临的现状是患者治疗率为41.1%、控制率为13.8%。预测到2020年,高血压患者将达到3.3亿人。

假如每名高血压患者每天花费1元口服降压药,市场空间=3.3亿人*1元/天*365天=1204亿元。市场对于预期500亿元/年市场规模的PD-1单抗企业(恒瑞医药、百济神州、信达生物)估值非常慷慨,对于>1200亿元/年市场空间的高血压药物公司(信立泰、华海药业)估值却非常保守。

高血压患者采用的个体化用药,对于已有药物粘性强,其实具有很好的消费属性和品牌忠诚度。相反,抗肿瘤药物更新迭代很快,市场后发者颠覆既有产品能力可能性更大。

从既有创新药研发进展和通过一致性评价注册的高血压药物各家公司布局来看,最有市场潜力的是:$信立泰(SZ002294)$、$华海药业(SH600521)$。

华海药业拥有国内最大的沙坦和普利类原料药产能,出口转内销和群狼战术的策略可以在4+7集采中迅速扩展市场份额。

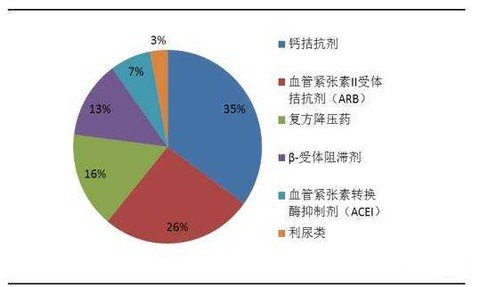

常用的降压药物分为六大类:血管紧张素转换酶抑制剂(ACEI)、血管紧张素Ⅱ受体拮抗剂(ARB)、钙离子通道阻滞剂(CCB)、β-受体阻滞剂、利尿剂、α-受体阻滞剂。

信立泰的布局,在ARB领域已经上市的是独家创新药阿利沙坦,在ACEI领域已经独家通过一致性评价注册的是贝那普利,在CCB领域已经独家通过一致性评价注册的是乐卡地平。市场竞争格局良好,在未来两年4+7集中采购中不会遭遇大幅降价。

在今年底可能的贝那普利集中采购竞价中,信立泰小幅降价就能铁定战胜原研药洛汀新,需要知道贝那普利每年销售额高达10亿元。

在乐卡地平,信立泰面对的唯一国产仿制药对手是重庆圣华曦,圣华曦并没有通过一致性评价注册,也没有开展BE。

由于CCB类第一明星药氨氯地平已经惨遭京新药业降价90+%中标,预测50亿元大品种将遭遇乐卡地平逐步替代。

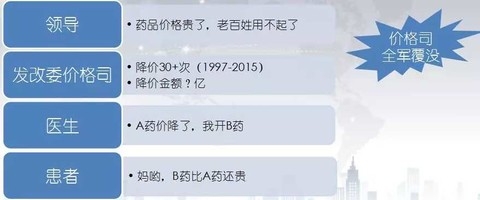

根据既往药品降价规律,A药(氨氯地平)贵了,大幅降价,医生立刻处方B药(乐卡地平)。

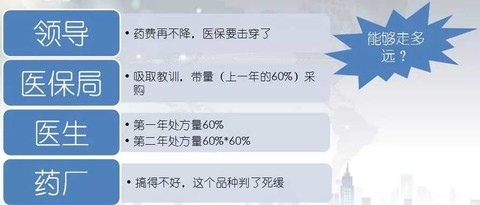

带量采购氨氯地平,可能将造成第二年处方量为第一年的60%,第三年处方量只有第一年的60%*60%=36%,第四年处方量只有第一年的60%*60%*60%=21.6%。由于降压药物是刚性需求,处方可能转移为同类替代。

这种替代,既有医生医院的利益导向,还有第三代CCB的乐卡地平临床优势。

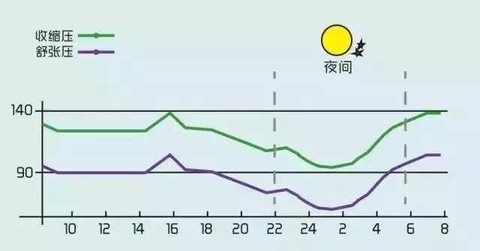

高血压是公认脑卒中和短暂性脑缺血发作的首要危险因素,脑血管不能耐受较高血压,更不能耐受血压剧烈波动。清晨血压是卒中事件最强的独立危险因素。

相比同类CCB药物,乐卡地平能够更好地控制清晨收缩压骤升,从而降低晨峰事件。

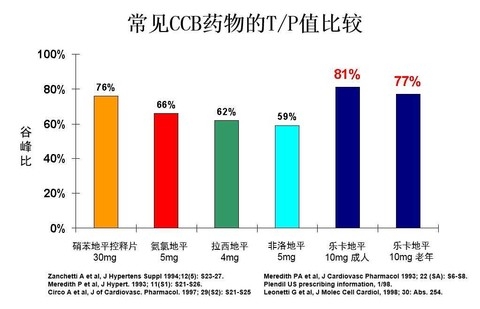

高血压患者理想的血压控制应该是对患者24小时血压都能平稳、均匀一致、满意的控制,血压波动越大,靶器官损伤越大。多年来临床通过动态血压监测计算谷峰比值(T/P)来评价药物降压效应的期间和均衡性。

目前已有大量的临床研究数据表明:乐卡地平在有效降压的同时还拥有优越的T/P值,说明其能够使降压24小时持久达标,血压水平波动小,因此对患者靶器官有很好的保护作用。

随着信立泰加强循证医学学术推广,临床使用乐卡地平替代氨氯地平,已经是大概率事件。

综上所述,中国人口老年化需求是未来二十年的投资风口,在高血压药物领域制药公司具有消费属性和品牌粘性,笔者认同:信立泰、华海药业。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理