中国是世界最大的啤酒生产国,现在全世界24%的啤酒都是咱们生产的,2017年产量4400万千升。其他主要啤酒生产国包括美国(产量约2200万千升)、巴西(产量约1300万千升)、德国(产量接近1000万千升)等。

中国啤酒行业具有明显的区域市场割据特征。除了酒体及包装重,造成单位运输成本高;还有保鲜度要求,鲜啤酒(保质期7天以内)运输半径明显受到限制。

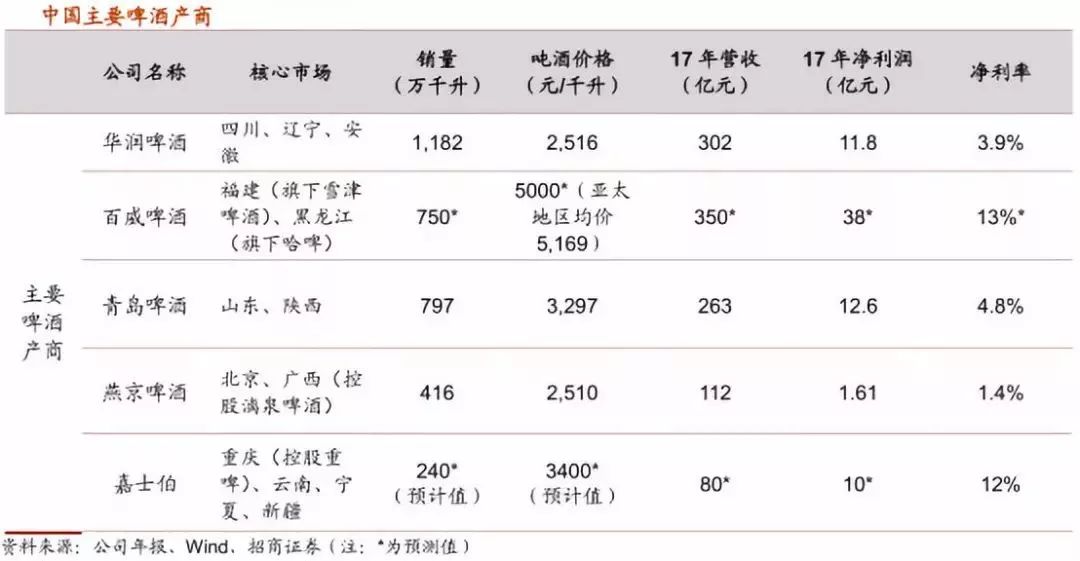

华润啤酒在四川、辽宁和安徽等市场市占率均达到60%以上;青啤在山东、陕西;百威在福建和黑龙江;燕京在北京、内蒙和广西;嘉士伯在新疆、宁夏、重庆、云南即是如此。

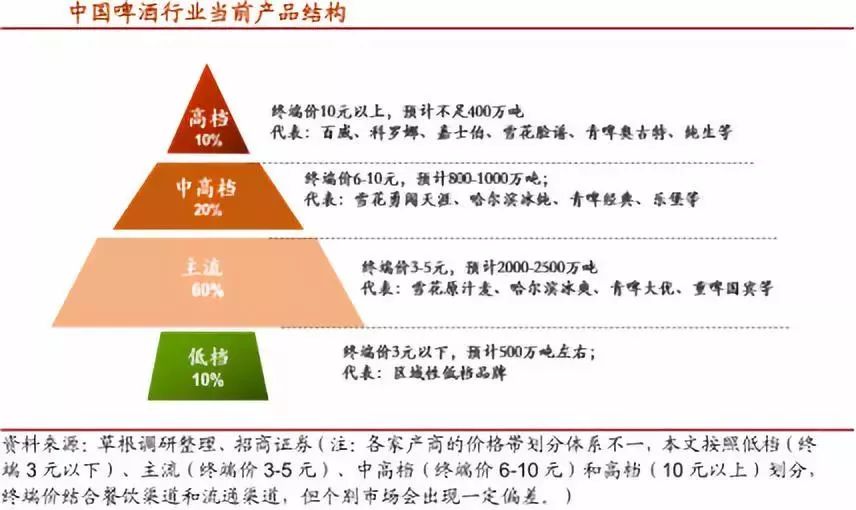

根据广泛草根调查,当前中国啤酒行业高档和超高档产品(终端价格10元以上)占比仅为10%,以百威英博等外资品牌为主;中高端产品(终端价格带6-10元)占比20%,国内啤酒厂家未来主要的升级方向;主流价格带(终端价格3-5元)占比55-60%;基础低端产品(价格带3元以下)占比10-15%,占比越来越少。

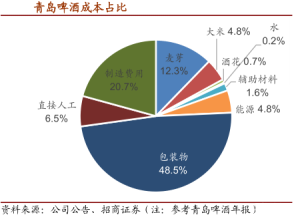

啤酒行业的成本构成中,以青啤为例,包材成本占据约一半,大麦、啤酒花、大米和水等原材料占比约20%,制造费用占比同样约20%,人工及其他成本占据10%。

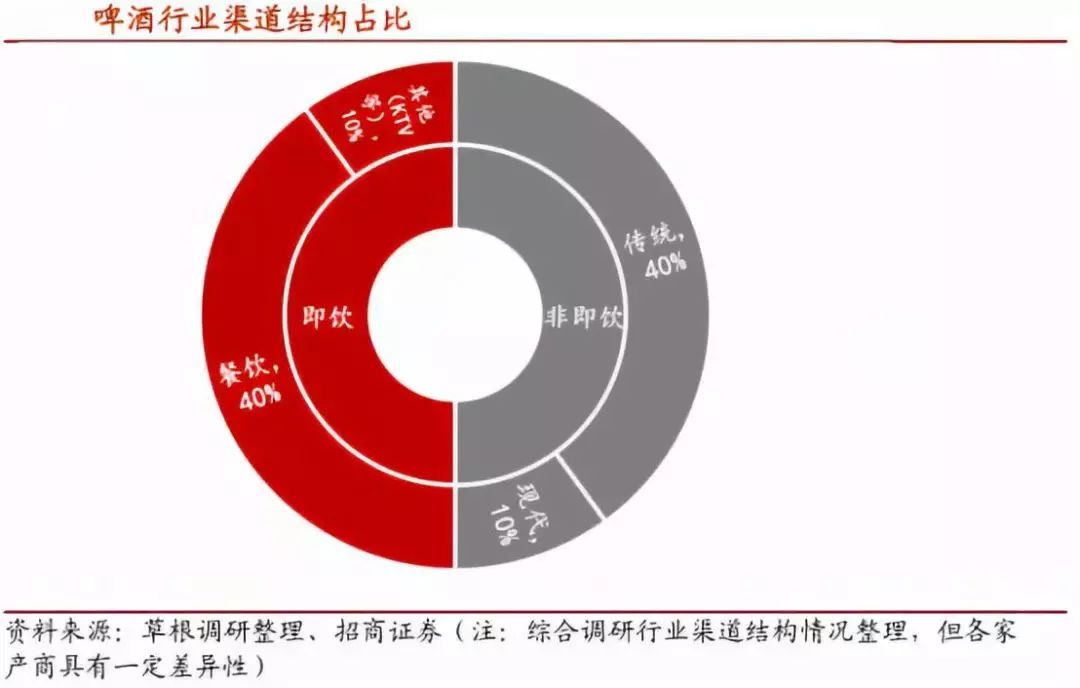

啤酒行业由于同时涉及到现饮(餐饮和娱乐等)和非现饮(流通现代和传统渠道等)渠道,其中现饮渠道及非现饮渠道各占约50%,对渠道依赖比较高。

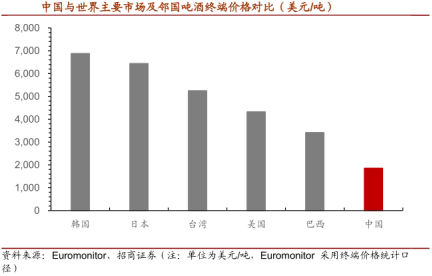

根据主要啤酒产商收入及产量测算,中国啤酒行业当前出厂吨酒价格仅3000元/千升不到(测算额为2900多元/千升),美国吨酒价格达到8000元/千升,日本吨酒价格更是达到了10000元/千升以上,仅以亚太地区整体来看,吨酒价格也达到4300元/千升,国内吨酒价格还有较大的提升空间。

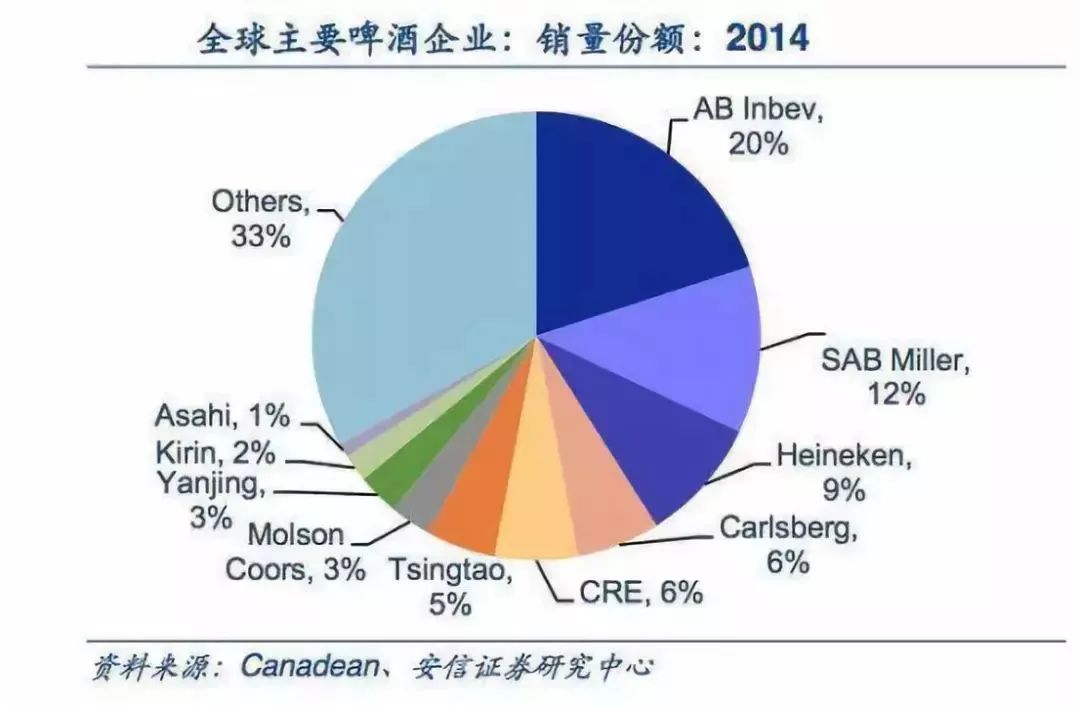

全球啤酒行业竞争相对充分,经过几十年发展,全球啤酒行业形成三大巨头:百威英博、喜力、嘉士伯。

据统计,2014年全球啤酒销量中近半由前三大企业贡献,百威英博(含南非米勒米勒)、喜力、嘉士伯三大巨头在全球啤酒利润中,占比接近75%。

第一阶段(1980-1995年):春秋初期,诸侯并起。1980年代全国各地开始兴建啤酒厂,90年代燕京啤酒定位大众消费者,创新产品,采取市场化销售模式,迅猛发展,1996年超越青啤夺得第一,并保持到2000年。

第二阶段(1996-2005年):春秋五霸形成,资本运作扩张。1996年青啤被燕京超越,2000年重回第一,第一位置保持到2006年。华润集团通过资本运作,与SAB实现合资,从沈阳开始全国扩张,着力打造雪花品牌,2006年超越青啤成为销量第一并保持至今。华润啤酒、百威英博、青岛啤酒、燕京啤酒、嘉士伯五霸格局逐渐形成。

第三阶段(2006-2016年):战国割据,CR5拉锯。2005年之后,行业整合白热化,嘉士伯将重庆啤酒完全控股;华润雪花13年斥资54亿元收购金威啤酒。原属于第二集团的金星和珠江空间不断被CR5挤压,行业进入CR5拉锯时期。

第四阶段(2017至今):整合末期,CR5市占率提升至80%。当前看行业主要份额已由CR5瓜分完毕,原成本推动各家产商低价抢量的策略难以为继,由“量增”的诉求改向“利升”转变。

中国啤酒行业在过去十年竞合过程中集中度不断提升,5大企业2016年市占率已近75%,华润啤酒、青岛啤酒、百威英博、燕京啤酒、嘉士伯,各自市场份额为25.6%、17.2%、16.2%、9.3%、5.0%。

华润啤酒是资本运作与管理整合高手,以雪花品牌为主导,在东北、中部地区占据首位;

青岛啤酒注重渠道,青啤北方主要推行深度分销,青啤华南推大客户模式;

百威英博是全球啤酒霸主,在全球的市场份额达到25%,在中国权益产量750万吨;

燕京啤酒低端产品占比达到70%以上,高端化进程成当下核心;

嘉士伯在中国拥有啤酒厂25家,西部地区市场份额高达55%。

除了行业五强之外,珠江啤酒和金星啤酒仍是另外两大产商。珠江啤酒立足广东市场,其2017年销量达到121万吨;金星啤酒立足河南市场,2017年全国销量仍达到百万吨级别。

相关报告: