猪肉在全球范围内被广泛食用,更是农耕文明最主要的动物蛋白来源之一,时至今日,在中国人的食谱当中,猪肉仍然占有着举足轻重的地位。

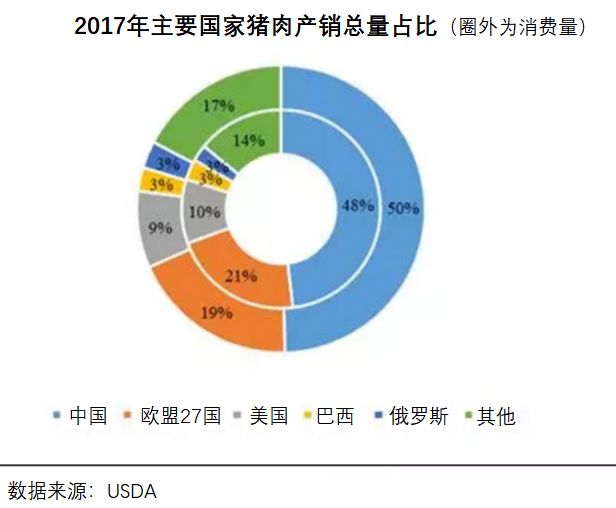

我国是世界上最大的猪肉生产和消费国,庞大的猪肉消费市场也培育起了完整的猪肉产业链。根据美国农业部的统计,在2017年全球1.1亿吨的猪肉消费中,我国贡献了48%的产量和50%的消费量。我国人均年猪肉消费量亦显著高于世界平均水平,2017年全国人均消费猪肉39.5kg,约为世界平均水平的2.7倍。

猪养殖,中游的屠宰和下游的肉制品消费。

生猪养殖企业购入种猪、饲料、疫苗等产品,经过母猪产仔和小猪育肥等步骤,生产出育肥猪。

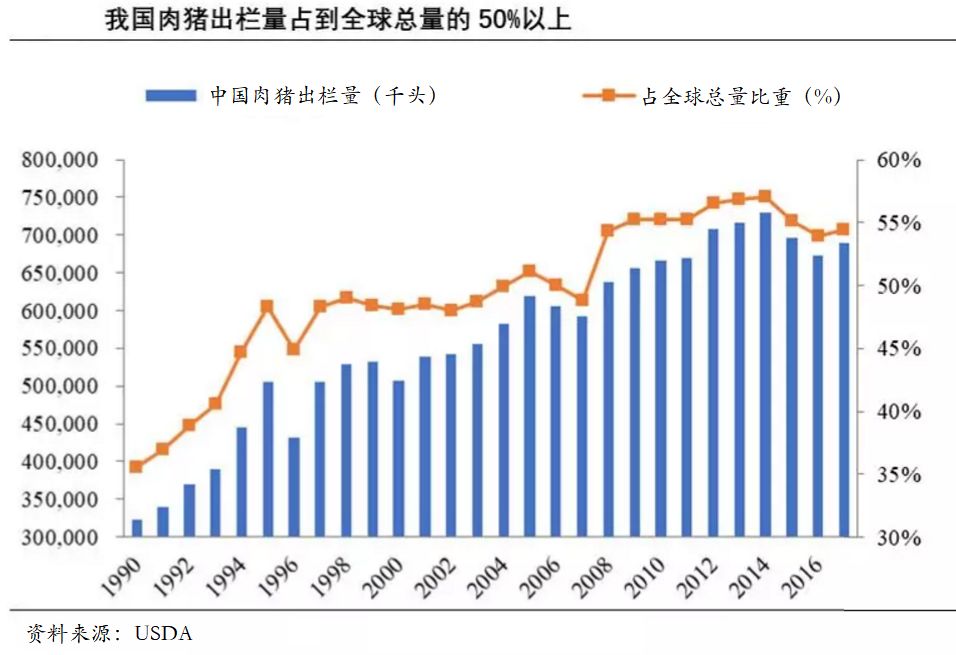

从上世纪90年代以来,我国的肉猪出栏量快速提升,根据美国农业部的统计,2017年我国出栏肉猪6.9亿头,占到全球肉猪总出栏量的55%,是世界范围内最大的生猪养殖国。

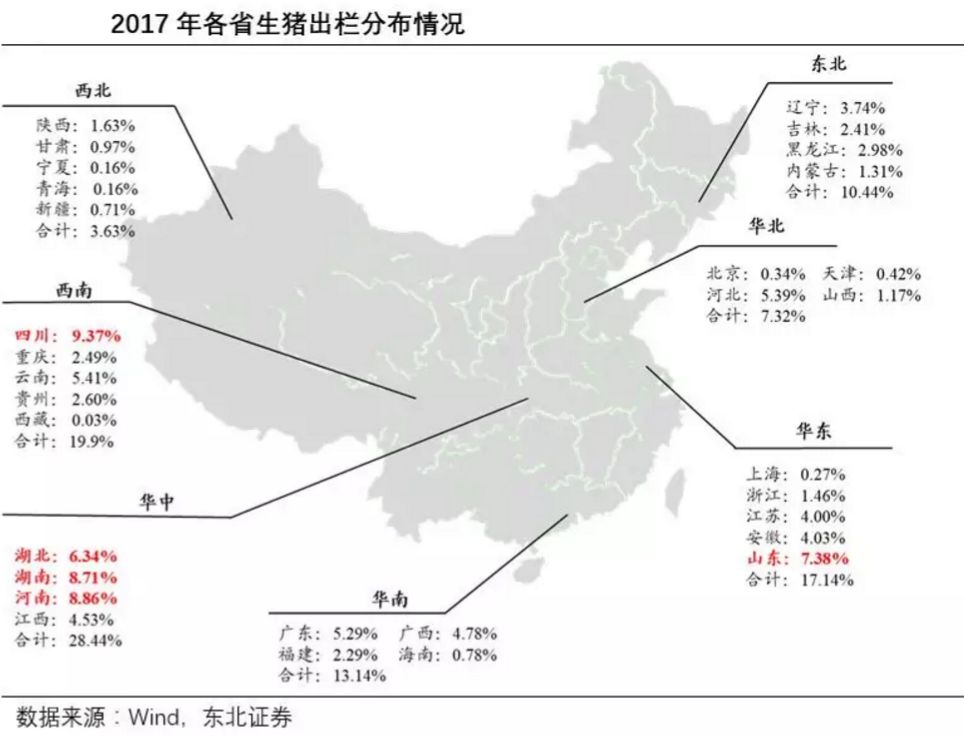

从另一方面来看,我国的生猪产能的分布又极不均衡,主产区主要集中在四川盆地、黄淮流域(玉米和小麦主产区)和长江中下游地区(水稻主产区),且近年来东北地区养殖量也逐渐扩大。

我国的猪肉消费同样具有一定的区域性特征,相比猪肉,北方地区更倾向于食用牛羊肉,猪肉人均消费量呈现出非常明显的北低南高的特点,特别是经济较为发达的东南沿海区域,由于人口稠密,成为猪肉的主要消费区域。

以2017年数据为例,全国出栏量排名前5的区域分别为四川、河南、湖南、山东、湖北等,累计出栏2.9亿头,出栏量占全国总量的41%,消费量仅占30%。而上海、江苏、浙江、福建、广东等东南沿海区域,虽然生猪出栏量仅为全国总量的13%,却贡献了全国猪肉总消费量的27%。

我国在养殖行业内拥有一批具备相当产能产量的企业,但由于全国猪肉市场基数大,现阶段养殖的集中度依然很低。2017年养殖行业前十名企业共出栏生猪4559万头,合计占比6.62%,行业CR4为4.89%。分散的市场格局下,部分大型养殖企业仅能在少数区域对生猪价构成影响,全国性龙头尚未出现。

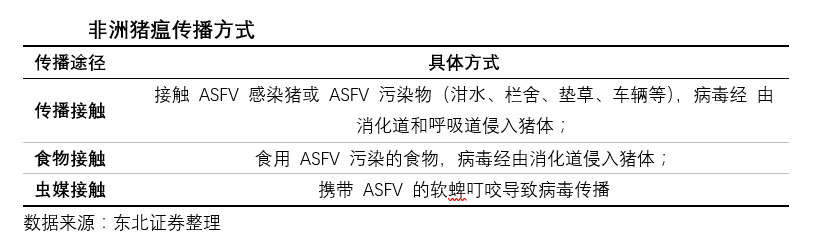

2018年8月非洲猪瘟(AfricanSwine Flu)在我国被首次发现,引起社会的广泛关注。非洲猪瘟是猪的一种急性、热性、高接触性传染病,由非洲猪瘟病毒引起,被世界动物卫生组织列为A类动物疫病。非洲猪瘟对猪有致命危险,致死率达100%,但只传染家猪和野猪,对人没有危害。

由于病毒基因组大且变异能力强,目前并无安全有效的非洲猪瘟疫苗,发现疫情后对染病猪群进行扑杀是最为通用的处理手段。截至12月初,全国已累计发生非洲猪瘟疫情76起,涉及20个省份(直辖市),累计扑杀生猪60万头。

屠宰一端连接上游养殖,另一端连接下游肉制品消费,是猪肉产业链中承上启下的关键一环。屠宰企业利润与屠宰头均利润和屠宰量紧密相关,直接受到上游生猪价格、下游肉价、屠宰单位成本、生猪供应量等多重因素的影响。

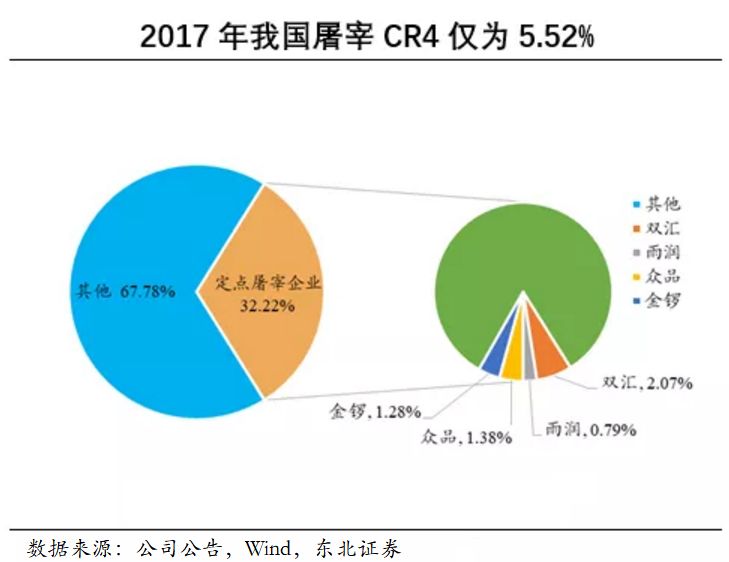

屠宰市场整体市场集中度偏低,大型屠宰企业产能未能得到充分释。2017年双汇、雨润、众品、金锣四大龙头公司合计屠宰3806万头,仅占到全国总屠宰量的5.52%;双汇产能利用率43%,雨润产能利用率仅为10%。

反观美国市场,前五大屠宰龙头企业2016年市场份额合计占到80%,其中Smithfield市场占比26%,远高于双汇在国内市场2%的市占率。产业的高度集中化、规模化,以及成熟的运营管理模式,美国企业能有效控制屠宰成本和肉制品质量,其盈利能力和行业稳定性均高于我国。

生猪屠宰企业购入育肥猪进行屠宰,将其加工为生鲜冻肉,其中一部分直接销售给终端消费者,另一部分则用于供应下游肉制品加工企业。肉制品加工企业购入猪肉后进行产品深加工,最终形成低温肉制品和高温肉制品,经由超市、卖场等渠道进入消费者手中。

▲ 国内主要肉制品公司

我们拿肉制品龙头企业双汇发展作为例子。双汇发展采取经销商模式,在全国范围内建立起了强大的分销网络。截止2017年末,公司在全国31个省设立销售分支办事处,拥有超过2000名经销商及近100万个终端网点,县级市场渗透率达到95%以上。

猪周期的存在,使得生猪价格呈现周期性波动。

长期来看,生猪价格与猪肉价格同向变化,变化幅度基本一致,但短期内猪肉价格的变动相对生猪价格有一定滞后性。以生猪价快速下跌的情况为例,下游猪肉消费边际增加,猪肉价格下跌幅度放缓,加之超市、卖场等渠道猪肉售价的调整有时滞,因而短期内猪肉与生猪的价差会拉大。反之当生猪价上涨时,猪肉与生猪价差缩小。

从2012年至今的生猪及猪肉价格数据,可以看出当生猪价开始下跌时,价差处于相对高位;当生猪价逐步上涨时,价差处于相对低点。价差的变化滞后于生猪价的改变,且短期内变化趋势相反。

生猪价变化的同时也会对屠宰量和屠宰单位成本产生影响,当生猪价下跌时,养殖户加速抛售生猪,终端需求边际增加,屠宰厂产能利用率大幅提高,规模效应下屠宰单位成本降低。

相关报告:

2019-2023年中国猪肉及杂碎进口研究报告:中国的猪肉和猪杂碎进口量整体呈现上升趋势

Research Report of Import of Pork in China 2020-2024